锂电自2023年初碳酸锂价格的一路大幅度下滑,导致整个产业链的大幅度降价,给整个行业的生产行为带来很多扰动。目前已经在产业中下游出清。

根据宁德时代最新的年报来看:

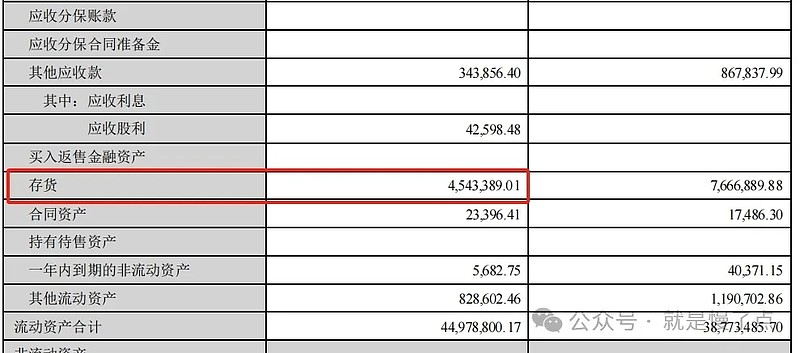

第一,库存已经回到一个合理位置(如下图),财报显示是450个亿,一年前可是760亿。当然,这里面有碳酸锂带动整体电池跌价的原因。

第二,电池产品线的进一步丰富,以及正极材料从三元or磷酸铁锂进入到可以参擦的新时代,锰铁里等电池。以及快充、长续航电池的进一步开发、装机。

第三,国内整个供应链的完善及规模优势。

由于国外整个链条有一定欠缺,以及下游需求上不如我国,因此在部分环节可能存在鸡肋情况。

不做吧,下游产品绕不开。

做吧,真没啥搞头。

当然,光宁德一家的还无法代表整个行业,需要在后续同行业公司的年报和交流会中继续跟踪。

但目前可以总结的是:

(1)今年下游整车竞争较为激烈,或许会有人胜出但现在太难判断;

(2)随着中高端车型的可选品牌、以及同品牌可选择的车型逐渐丰富,纯电可能在今年呈现过去两年混动的势头;

(3)谁造车都要电池,但是电池相对重资产,那么看市占率低一些的可能弹性会更好,比如亿纬锂能。

(4)如电池厂库存都恢复正常,那么上游材料端可能不会去要2023年的一些幺蛾子。同时,碳酸锂可能在年内难以大涨;

(5)上游三雄(天齐、赣锋、盐湖),前两位可能在H1还会受到国外反应慢(也许是非常慢)的拖累,盐湖可能反而更好。但是整体扩产进度目前看来,整个上游类似光伏,一些PPT产能会滞后甚至彻底PPT!

也就是说,今年锂电行业相对确定的机会可能在(3)和(4)。而下游整车,可能更多是品牌力竞争这个逻辑,还不太一样。

更多观点,请加关注原文 网页链接