周五两个科创小强分别在预告之后发布了快报,一个是长光华芯,一个是芯原股份。时间关系今天先讲长光华芯

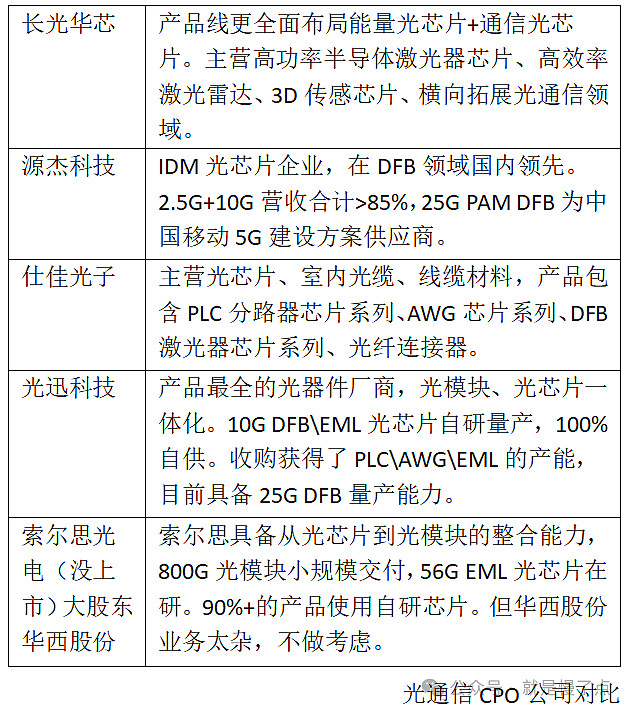

长光华芯----光芯片IDM唯一上市标的

光芯片简单分为能量光芯片和通信光芯片,工业上的激光器现在已经在逐步代替切割和焊接,这些需要高功率。这一块是长光华芯的起始业务。下游是锐科激光等光纤激光器公司。很有意思的是半导体激光器部分长光尝试自己在做。

通信光芯片就是去年很火爆的CPO,也就是光纤当中的核心部件,光就是他们发出来的,当然是有频率的,这样才能传播2进制的信息。长光也开始介入,56G-EML长光已经开始量产。目前在国内56G-EML产品算是光芯片中最领先的,而长光华芯的进度是略领先于源杰科技(客户送样)。

(1)2023年,财务洗澡之年

快报中2023年度归母亏损0.86亿,扣非亏损近1.1亿,比Q3(扣非-2200万)进一步提升。需要关注的是,Q4应该对库存、信用进行了进一步减值。同时已经公告对中融信托6000万进行了4800万的计提。这个要等年报继续观察。

总体来说,芯片企业在2023年都是洗澡之年。一些嘴硬的公司反而更值得注意!

(2)下游已经有企稳复苏迹象

作为能量光芯片,主要下游是工业领域。这里可以看见上市公司中大功率激光器的两家公司锐科激光、杰普特在年底已经边际好转且企稳迹象,因此作为行业上游的长光华芯也有可能跟随企稳。2023年的毛利率下降是库存调节的原因,不是说公司竞争力必然的下降,又或者是新旧产品线的交替中容易发生的阶段性情况。去年在很多制造业都有类似发生,如光伏的P型转N型TOPCON。

(3)新产品线初步铺开,VCSEL在激光雷达应用潜力较大

上面提到的光通信相关EML的56G芯片,以及后期的芯片,作为IDM厂商我认为长光不会弱,可以拭目以待。

激光雷达上面,VCSEL算是比较新一代的技术,在激光雷达上目前只能是他的应用,具体差别呢,可以看一眼我之前这篇文章---- 原文。目前上市公司标的中,做激光雷达核心VCSEL激光器的,应该只有他,而且VCSEL也是半导体激光器,跟能量激光器目前主要是光纤类还不同。

公司跟激光雷达的两个龙头厂商速腾聚创和禾赛科技是上下游关系,有诸多合作。

(4)IDM优势

光芯片对于工艺的要求是比较高的,国内也处于追赶阶段。而长光华芯一直一来走IDM路线,所有东西几乎都是自主,相信在未来产品线铺开的过程中有一定优势,特别是在跨细分的产品当中。

同时,发展到尖端产品后,IDM也是量产的保障。当然这个太远了。想了解细节可以看看长光之前的IPO招股书。

长期来看,长光华芯是典型的好公司。目前也跟整体行业、大盘一起超跌了。现在看来,基本面好转的具体进度,还稍微有点迷雾。同时去年CPO炒作关联上了长光华芯,对于现阶段的影响还不太确定。

保持关注,看看Q1!

明天讲芯原股份

原文链接 网页链接