临近22年末,回顾今年以来地产行业的基本面仍处底部,销售端及投资端虽有改善,但压力仍存。另一方面,地产政策持续改善,尤其在11月以来力度加大:

▶ 中央层面,年内3次下调5年期LPR、2次下调首套房贷利率加点、融资端“三箭齐发”加大房企资金流动性,并多次表述“支持刚性和改善性住房需求”;

▶ 地方层面,多地政府围绕首付比例、认房认贷、购房补贴等方面持续改善;

与此同时,地产板块掀起一波强势反攻。以800地产指数为例,自11月初以来,区间累计涨幅超28%。截至上周五收盘(12.9),地产ETF(159707)再度给力上涨2.80%,一举站上所有均线,周线豪取三连阳!

展望2023年,地产板块的整体政策环境怎样、政策弹性空间还有多大?行业基本面预期如何?新一年地产行业投资机会何在、此轮行情如何把握呢?广发证券在其房地产行业2023年度策略中给到答案,一起来看看~

一、2023年地产板块的政策弹性空间还有多大?

当前房地产行业的政策环境已转向:

1)行业问题定调转变。今年11月金融街论坛上,郭树清主席表示我国仍然处于城市化的高峰时期和乡村振兴的起步阶段,全社会固定资产投资具有很大的增长潜能。

2)需求端政策基调转向。从“良性循环”到“运用好政策工具箱中的40多项工具”,表述逐步具象化,11月国常会强调“指导地方加强政策宣传解读”,标志着需求端政策环境的改善。

3)供给侧放松行业资本管制。今年11月,供给端政策提速,股权融资全面放开,标志着供给侧从“稳产能”到“稳投资”的过渡。

为了更好衡量行业政策力度,通过对房地产“四限”政策——限购套数、外地购房社保要求、限售年限等情况进行打分。并统计与购房难度、购房门槛较为相关的政策,暂时不考虑力度偏弱的公积金、人才补贴等政策。

从政策评分量化来看,本轮周期政策放松的下限是2016年2月的政策环境,即除北上广深三亚5个城市之外,其他城市取消限购。从22年初的2299分到2016年的下限926分,累计有1373分的下降空间,22Q1-4(Q4截止11月)对应整体下降空间的2%、22%、34%、37%,展望2023年房地产行业仍有6成以上的政策空间。

(数据来源:广发证券发展研究中心,截至2022.11.30)

二、如何看待2023年地产行业的基本面情况?

1)需求端预测:当前环境下,供给侧政策已基本打开,但需求端量价仍处下跌状态。未来2023年销售金额的位置取决于政策释放的节奏以及强度。

在中性政策力度的情景下,预计2023年销售面积将在Q2降幅显著收窄,Q3开始量价齐升,最终市场总量恢复至12.8万亿元,销售均价同比+2.8%。

在乐观情景下,政策空间释放超预期,各地支持购房需求的政策较为充分下,预计2023年销售金额有望回升至14.1万亿元,同比+5%,销售面积同比+1%。

2)供给端预测:由于前期供给侧产能的优化,优质房企在土地拓展中的比例提升,开工率在2021年后保持上升态势,若政策环境短期内有更明显优化,预计供给侧数据将有明显改善。

乐观情境下,预计2023年全国商品房投资金额同比下降6.6%,其中施工投资、土地投资分别下降2.8%、15.2%,新开工面积则有望转正,同比增长4.8%。

三、新一年地产行业投资机会何在?

先说结论,综合历史分析,在基本面复苏、企稳向上的进攻阶段,收益表现最优是低估值、高销售成长、高业绩成长的公司。若本轮周期基本面能够得到较为顺利的修复,强信用龙头房企的长期企业价值可支撑2xpb以上水平。从多个角度分析来看:

1)从时间点来看,当前地产行业政策的目的为帮助经济企稳。预计在投资企稳之前均为地产股“进攻阶段”,政策持续落地将利好强信用企业,寻找低估值、高成长的投资逻辑不变,投资机会或持续至一年。

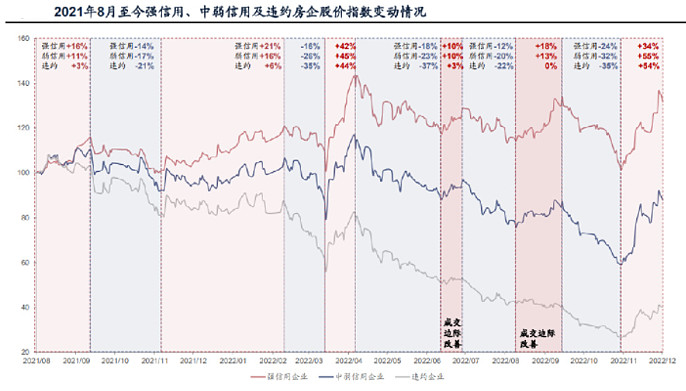

2)分企业性质来看,2021年8月至今强信用房企股价上涨32%,中弱信用房企及违约房企则均呈下跌态势,期间随政策预期及市场基本面波动过程中,多数时候强信用房企上涨弹性最强,下跌幅度相对更小。

3)从截面估值水平来看,截止目前A股强信用房企PB估值0.82x,相较于公司在手资产明显低估。供给侧资金环境巨变,行业引入源头活水,未来有能力获取更多资金资源的房企将更快实现资源积累,并在过程中实现较大幅度的规模增长和估值修复,预计强信用房企将表现出更强的弹性。

(数据来源:广发证券研究所,截至2022.12.5)

在全市场主流地产行业指数中(中证800地产指数、中证全指房地产指数、国证地产指数、内地地产指数),中证800地产指数前十大成份股占比超73%。在地产行业竞争格局改善、龙头强者恒强的大背景下,聚焦龙头的中证800地产指数中长期业绩和弹性优势凸显!

风险提示:地产ETF(159707)跟踪的标的指数为中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中出现的个股仅为成份股客观展示,不作为任何个股推荐,不代表基金管理人和本基金投资方向。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现。基金管理人对该产品的风险等级评定为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。