咱们【云说地产】的第五期来啦~

先来看看近期地产板块的走势。以中证800地产指数为例,相信不少投资者都观察到这股震荡走势,区间最大涨幅、最大回撤均超过16%,反映出市场对地产板块仍存分歧及疑虑。

一方面,国务院、央行、银保监会以及财政部四大部委集中在九月下旬出台刺激商品房政策,包括:

1、阶段性调整差别化住房信贷政策;

2、下调首套个人住房公积金贷款利率;

3、符合条件的纳税人出售自有住房后并在1年内重新购房,对其出售现住房已缴纳的个人所得税予以退税优惠。

另一方面,“金九银十”原为传统的国内商品房销售旺季,而从九月销售数据来看,30大中城市的销售情况仍未出现明显回暖。

那么在近期这套政策组合拳出台之后,政策宽松能否有效传导到销售端呢?本轮地产端放松政策的收效怎样,当前房地产板块走到哪个周期了?

一、政策宽松能否有效传导到销售端?

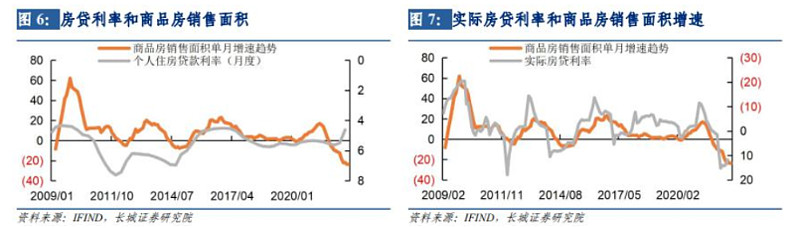

据长城证券,影响房地产销售的因素较多,贷款利率为其中之一。从实际房贷利率和商品房销售面积增速的历史关系来看,当房贷利率下降的速度赶上房价下降速度,会对提振购房需求有较显著的作用。

实际在政策面上,我们可以发现今年利率持续下行,央行正在行动。9月30日央行出台差别化住房信贷政策,允许今年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市下调或取消首套房贷利率下限。

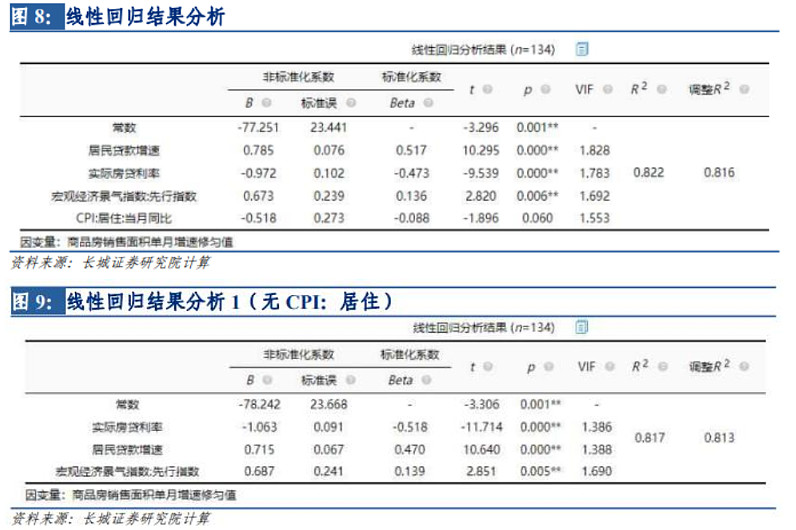

贷款利率之外,再增添居民贷款增速、实际房贷利率、信心预期等几个指标,通过显著性检验可以发现,实际房贷利率和居民贷款增速对商品房销售也具有一定影响性。想要刺激住房市场还需提振其金融需求,还需居民住房贷款增速的进一步提高。

二、当前房地产板块走到哪个周期了?

在经济周期中,经常区分短周期和长周期,短周期即为长周期趋势上呈现的循环变化,当前房地产市场正处于后周期。

短周期主要是货币政策或财政政策引起的,通过加杠杆来刺激商品销售,这轮放松政策的目的主要是维持房价不变。比如今年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市被允许下调或取消首套房贷利率。

而长周期的影响因素常与人口、偿债能力等相关。由于婴儿潮,1990年到2020年中国人口大幅增长,带动了房地产上涨的长周期。而自从2020年房地产调控政策实施以来,居民杠杆率基本保持平稳,房地产进入后周期,房价开始逐渐下跌,房地产泡沫正在软着陆。

投资方面,中银证券表示房地产市场正在逐步走向清晰,建议关注以下三条主线逻辑:

1)稳健的龙头和区域性央国企,行业见底后带动龙头销售复苏,稳健经营的同时仍能保持一定拿地强度;

2)现金流和财报质量较好的区域性民企龙头,将受益于特定区域楼市复苏、需求稳健,同时在深耕区域内逆势拿地扩张;

3)有预期差的房企。

地产ETF(159707)跟踪中证800地产指数,为目前上市地产类ETF中龙头持仓集中度最高的地产ETF,保利发展、万科A、招商蛇口三大龙头股占比约4成,前十大成份股权重超70%,重手聚焦龙头地产强者恒强行业发展趋势。欢迎投资者多加关注~