特别声明

本订阅号不是东方财富证券股份有限公司(以下简称东财证券)研究报告的发布平台,主要用于转发或摘编东财证券向其客户已发布报告的部分内容及观点。如需了解完整内容,请参见东财证券发布的完整报告。

本订阅号所载内容仅供东财证券客户中的专业投资者参考。因订阅号难以设置访问限制,若您并非前述专业投资者,为控制投资风险,请您取消订阅、接收或使用本订阅号中的任何信息。东财证券不会因为订阅或接收本订阅号内容而视相关人员为客户

内容摘自:《A股2023年一季度结构性复苏有望延续》

发布时间:2023/1/31

证券分析师:周旭辉

证书编号:S1160521050001

证券分析师:曲一平

证书编号:S1160522060001

证券分析师:邹杰

证书编号:S1160523010001

证券分析师:朱晋潇

证书编号:S1160522070001

证券分析师:何玮

证书编号:S1160517110001

证券分析师:侯伟青

证书编号:S1160522110001

联系人:陈然

联系人:李京波

联系人:夏嘉鑫

联系人:郭娜

联系人:唐硕

核心观点

🔸开年以来北向资金累计净流入已经超1200亿,目前东财全A市盈率为14.2倍,仍处于历史底部。市场持续复苏还需以下条件:(1)就业数据改善才能提供消费持续改善(2)房地产投资增速重新转正才能宏观企稳(3)人民币能稳定在6.7-7区间才能保障外贸修复;同时两大隐患值得关注:一是俄乌冲突有恶化可能,二是美联储加息还有最后一波冲击,利率高点可能在Q2触及5%。

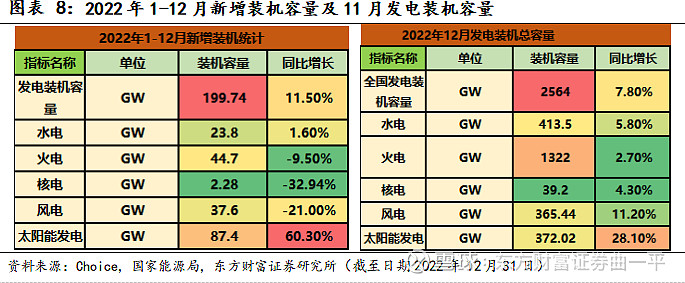

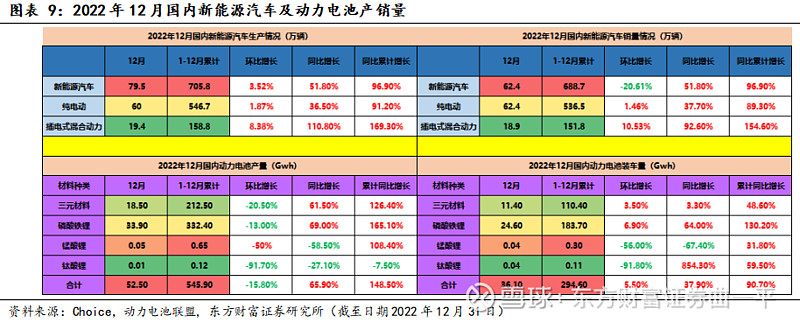

🔸赛道篇:科技创新引领产业革命仍是经济转型的核心驱动。景气赛道如光伏、风电、储能、新能源车继续高增长,例如22年光伏新增装机量87.4GW,同比+60.3%,中汽协公布2022年新能源车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。市场渗透率达到27.6%,较2021年提升12.6个百分点。

风险提示

市场流动性风险、盈利不及预期风险、行业政策变动风险

正文部分

1. 2023年2月策略观点: 结构性复苏有望延续

1.1 A股进一步估值修复仍需要三大条件验证

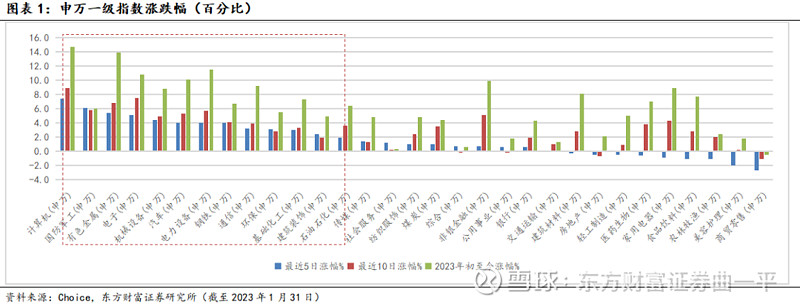

2023开年以来,主要指数全面企稳,在人民币升值、美联储加息短期放缓、美债收益率回落的大背景下,北向资金累计净流入已经超1200亿,其中计算机、国防、有色、电子等赛道大幅估值修复,目前东财全A市盈率为14.2倍,仍处于历史底部。从上半年角度来讲市场持续复苏还需要有以下几个条件:(1)就业数据改善才能提供消费持续改善(2)房地产投资增速重新转正才能宏观企稳(3)人民币能稳定在6.7-7区间才能保障外贸修复;同时两大隐患值得关注:一是俄乌冲突有恶化可能,二是美联储加息还有最后一波冲击,利率高点可能在Q2触及5%。

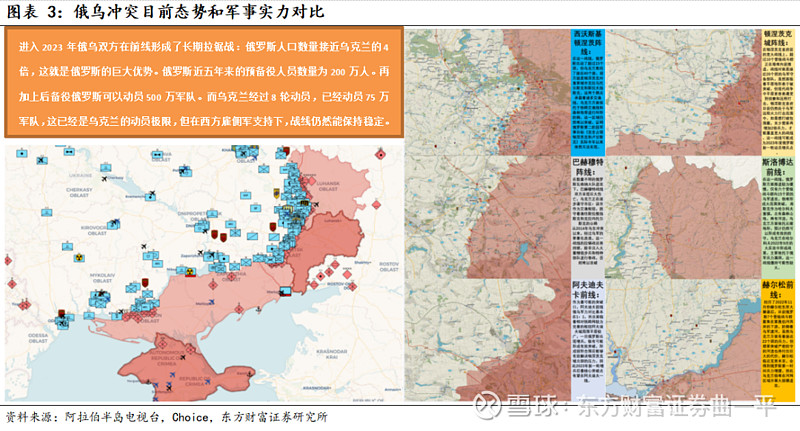

1.2 海外地缘冲突尚未缓解

俄乌冲突进入了2023年,战事激烈程度难以减弱。

俄罗斯呈现绝不罢休态势:俄罗斯联邦军事政治领导人准备文件——“与北约在乌克兰的战争结论”,其中提到需要动员 500 万俄罗斯人。乌克兰的和平三步建议难以实现:其中的第一步是增加对乌克兰的国防支持,向乌克兰提供坦克、火箭炮、远程导弹等。

针对美国和德国1月25日都宣布将向乌克兰提供主战坦克,俄罗斯官员表示,这种“危险举动”是对俄方的进一步挑衅,这将导致俄乌冲突进一步升级。如果美国及北约各国后续提供F16等先进战机,那么俄乌冲突的战事烈度将继续升级,突破俄罗斯红线出现全球核战争威胁。

1.3 海外宏观:全球经济衰退风险仍存

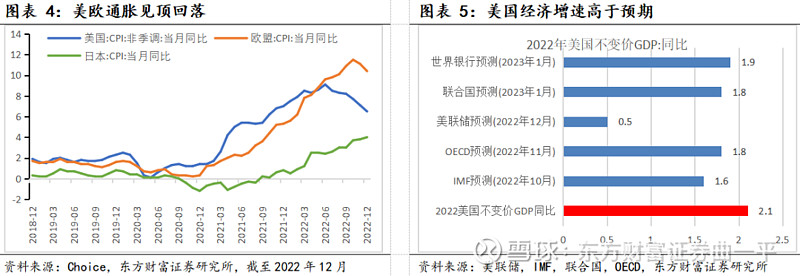

主要发达经济体通胀压力边际缓解。受原油等大宗商品价格趋降、各国加息政策对通胀的抑制作用显效等因素影响,12月美国、欧盟CPI同比增速较11月降低0.6、0.7个百分点至6.5%、10.4%,通胀见顶回落迹象明显。但全球通胀仍处于历史上较高水平,长期通胀黏性仍不容忽视。

美国经济保持韧性,内生衰退风险回落。2022年Q4美国不变价GDP同比增长1.0%,环比折年率2.9%,2022年全年不变价GDP同比增长2.1%,高于美联储、IMF、联合国等权威机构的最新预测值。同时,美国劳动力市场继续保持强劲,12月失业率录得3.5%,处于1970年以来的最低水平。美国经济数据好转,叠加中国经济复苏预期升温,两大经济体企稳,意味着短期全球衰退风险回落。

国际货币基金组织发布全球超过三分之一的经济体将衰退:2023年全球GDP增长有25%的可能性会低于2%,并将此定义为全球经济衰退。从欧盟到日韩等国家,都在贸易、工业生产角度出现增长动能大幅放缓迹象。过去一年全球高通胀对于经济影响还将继续留存。

1.4 国内宏观:防控政策优化正面效用逐步显现

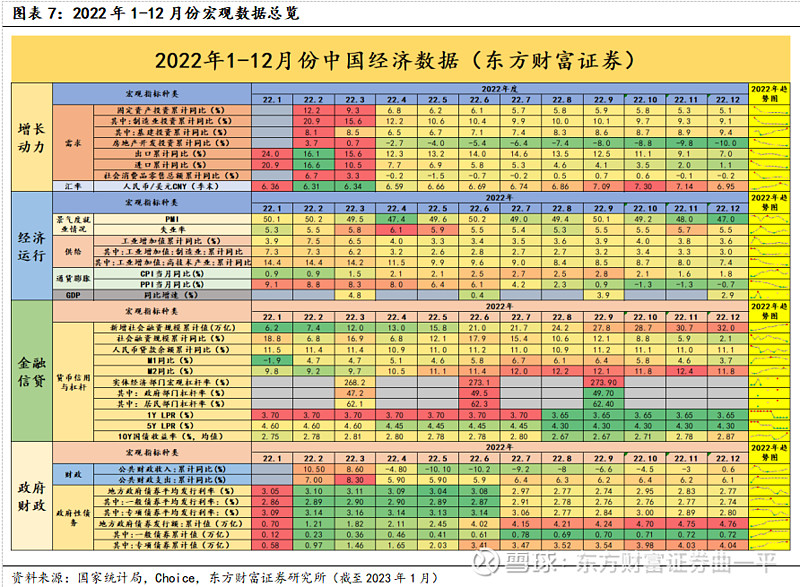

内需有所回暖,经济回归正轨在即。2022年12月以来,主要城市经历了第一波感染高峰,生产生活受到一定冲击,但随着12月中旬以后各地感染人数达峰,居民出行基本恢复常态。本轮感染高峰对经济的冲击主要集中于供给端,具体表现为工业增加值同比增速回落,但社会消费品零售降幅收窄。参考2020年疫后我国快速复工复产的经验,对经济修复节奏的影响较小。当前经济加速复苏迹象明显,如1月份制造业PMI录得50.1%,较前值提高3.1个百分点,时隔3个月重返扩张区间。

通胀压力暂未体现。一方面,随着疫情影响减弱,国内消费场景打开,需求释放或将带动CPI温和上行;但猪肉价格对CPI的支撑继续减弱,且地产预期尚未扭转,家具、居住等相关价格增速处于低位,CPI上行幅度不宜高估,短期物价涨幅可控。另一方面,本轮PPI同比增速的顶点在2021年10月,后续高基数效应对PPI读数的拖累将趋弱,PPI同比增速有望在2023年初实现阶段性转正;但石油等大宗商品价格回落趋势不变,PPI全面上涨缺乏支撑。

社融下行偏短期,流动性宽松预期不变。12月社融增量较去年同期大幅缩减1.05万亿元,主要由于年末政府债券发行量减少和理财赎回潮等短期性因素导致。往后看,社融不利影响趋于消除,且疫情达峰、地产改善等积极因素较多,预计2023年一季度社融将企稳回升。12月M2继续保持较高同比增速,国内流动性仍处于偏宽松时期,当前央行货币政策强调“总量要够,结构要准”,加上目前“稳增长”仍有压力,预计一季度流动性宽松基调有望延续。

1.5 光伏、风电、新能源车等科技赛道依然强劲

截至2022年12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。其中,风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.7亿千瓦,同比增长28.1%。

其中光伏风电仍然是新能源电力核心支柱。根据能源局统计数据,22年1-12月光伏新增装机量87.4GW,同比+60.3%,1-12月国内风电新增装机同比下降21%。同期,水电、火电、核电增速仅为1.6%、-9.5%、-32.94%。

2022年新能源汽车持续爆发式增长:中汽协公布2022年新能源车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。

乘联会发布的数据,12月新能源乘用车批发销量达到75万辆,同比增长48.9%,环比增2.5%,1-12月新能源乘用车批发649.8万辆,同比增长96.3%,市场渗透率达到27.6%,较2021年提升12.6个百分点。乘联会专家团队预测,2023年新能源乘用车销量850万辆,市场渗透率将达36%。

【风险提示】

市场流动性风险

盈利不及预期风险

行业政策变动风险

一般声明:

本订阅号所载的盈利预测、目标价格、投资评级等观点,均基于特定的假设和前提条件,仅反映研究报告发布当日的判断。在不同时期,东财证券可能会发出与本订阅号所载意见不一致的研究报告,但本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以东财证券正式发布的研究报告为准。

本订阅号所载内容基于东财证券认为可靠的信息编制,但东财证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本订阅号所载内容并非投资决策服务,不构成对任何人的投资建议,东财证券也不对任何人因使用本订阅号所载内容所引致的任何损失负任何责任,投资者需自行承担风险。

本订阅号所载内容的版权均属东财证券,未经书面许可,任何机构或个人不得以任何方式翻版、复制、刊登、转载和引用。版权所有,违者必究