上周市场回顾(2021.06.07-2021.06.11)

市场回顾

上周上证指数收于3589.75 点,下跌0.06%;深证综指收于2407.93 点,上涨0.01%;沪深300指数收于5224.70 点,下跌1.09%;两市股票累计成交4.94 万亿元,日均成交量较上周下跌0.09%。

行业表现回顾

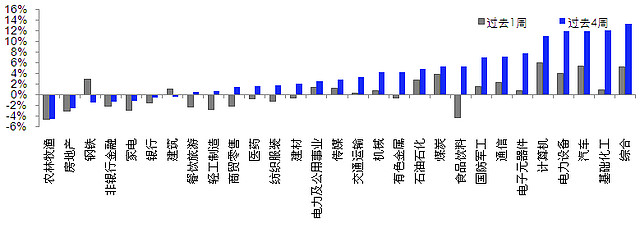

上周表现最好的板块依次是计算机、汽车、综合,表现最差的依次是农林牧渔、食品饮料、房地产;过去4周涨幅最大的依次是综合、基础化工、汽车,表现最差的依次是农林牧渔、房地产、钢铁。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/06/11

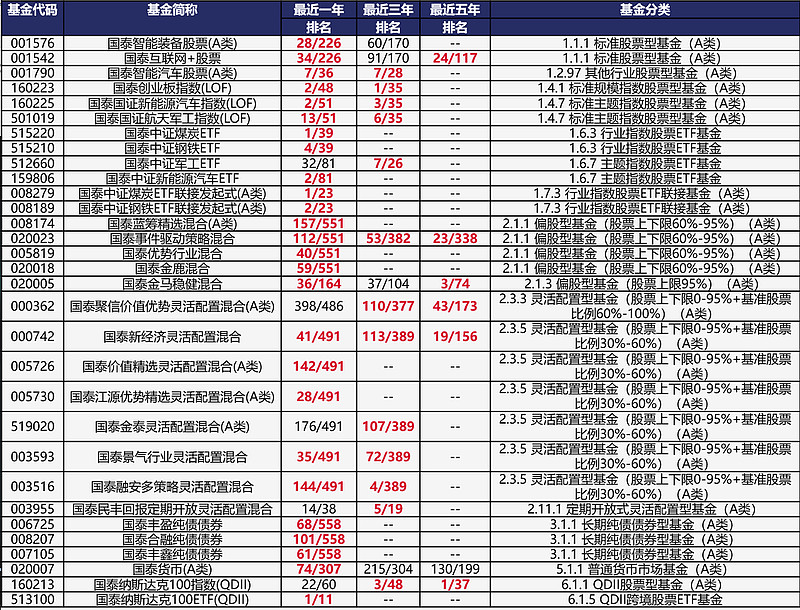

国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2021-06-11。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

未来A股市场展望

上周公布PPI数据与社融数据。5月PPI同比增长9%,创有史以来新高,符合预期。5月PPI数据表露的是已经发生的价格上涨,因此对市场影响不大。对市场影响的是未来PPI环比的趋势,因为同比是由环比计算得到的。历史上看,PPI同比/环比的顶部都是“双头”或者“三头”的走势,本次预计同样,三季度PPI预计保持高位,政策情绪打压不影响供需基本面,具体来看:1)海外线下服务业恢复利好油价旺季,每一轮大宗周期油价都是最后一个见顶的。2)铜油在上涨周期中基本同步。3)黑色链条,国内地产韧性强,煤炭、铁矿预计供需紧平衡。钢铁部分地区减产推进,但力度有限,钢价未来可能走成本支撑的逻辑。CPI整体延续低位,PPI向CPI非食品传导也很慢,根本原因是中国有效需求不足,特别是本轮消费恢复很慢。5月社融略不及市场预期,增速从11.7%下滑到11%,结构延续了前两个月的态势,一方面是基数原因,另一方面是表外非标+政府去杠杆下的城投债主动收缩带来的收紧。信贷增长符合预期,结构和前几个月类似,居民中长期和企业中长期贷款延续高增,反应地产销售韧性和制造业出口拉动与政策扶持。我们此前预计本轮社融下行到11%左右会结束,从现在来看,社融增速的底部可能在10%-10.5%左右,有所下调,三季度社融存量增速下滑的二阶导会放缓,主要因为地方债的发行会在三季度有所边际恢复。短期市场强势维持,虽然成交量持续放大,但是新发基金并没有持续增加,显示市场更多为存量博弈带来的换手。短期而言,市场此前认为本轮上涨的几个理由均出现一定的变化,一是社融增速下行最快的时间过去了,但5月社融仍然不及预期,三季度还将继续回落。二是银行间资金面宽松,但近期DR007中枢已经回到了2.2%;三是PPI高点过去,但目前油价已经新高,历史上PPI见顶通常不是“尖顶”,而常常是“双头”或者“三头”的走势,本轮PPI的顶部也可能如此。行业配置层面,“稳货币、紧信用”阶段,具备产业逻辑驱动的成长股仍可以占优,关注碳中和长期受益的光伏、新能源车。前期中游部门毛利受到大宗商品涨价的压制,预计也将有所缓解。周期板块预计进一步分化,可以关注电解铝、银行、建筑。消费品中,医药相对占优。

未来债券市场展望

周一,出口数据低于预期,大宗商品价格下跌,但资金面边际趋紧,债券收益率明显上行;周二,市场情绪有所平复,利率小幅震荡;周三,资金面恢复宽松,且市场预期周四公布金融数据偏弱,利率修复下行;周四,资金面延续宽松,金融数据公布,社融不及预期,利率小幅下行;周五,30年国债招标不及预期,叠加市场对下周MLF续作及资金面仍有担忧,利率回调上行。全周来看,债券收益率整体小幅上行,其中1年期国债上行5BP至2.45%,1年期国开债上行3BP至2.56%;10年期国债上行4BP至3.13%,10年期国开债下行2BP至3.51%。信用债收益率小幅上行,其中3年期AAA、AA+、AA分别上行4BP、4BP、4BP至3.42%、3.58%及4.01%,信用利差多数走阔,等级利差多数收窄。权益市场方面,上证综指下跌0.06%,中证转债指数下跌0.16%,全市场平均转股溢价率小幅下行;行业方面,计算机、汽车、综合、电力设备、煤炭涨幅居前,轻工制造、家电、房地产、食品饮料及农林牧渔跌幅最大。

总体看来,本周政府债净供给为2576亿元,较上周小幅回落,供给压力可控。但周一央行MLF等额续作,一定程度上体现央行中性偏紧的货币政策态度。叠加陆家嘴论坛郭主席讲话来看,通胀持续性存在不确定性,未来对货币政策或存在一定掣肘。后续资金面不确定性较大,利率仍有调整压力。策略上,仍建议止盈,同时信用利差位于历史低位,保护不足,存在走阔压力,建议配置短久期信用债为主。

未来黄金市场展望

截止至上周五(6月11日),伦敦现货黄金报收1877.21美元/盎司,上周累计下跌14.12美元/盎司,涨幅-0.75%,最高上冲至1903.76美元/盎司,最低下探至1869.60美元/盎司。回顾上周以来海外主要市场动态:美国5月ADP就业人数变动高于预期,美国5月非农就业人口变动低于预期。

上周四公布的数据显示,美国5月整体CPI同比大涨5%,增速创2008年8月以来最高。但数据公布后,十年期美债收益率下滑,这背后反映的是投资者对长期通胀预期的降温。本周四,美联储将结束议息会议并公布利率决议。由于过去两个月非农就业不及预期,加上通胀超预期,市场关注美联储的态度是否会有所变化。预计美联储6月议息会议基准利率将按兵不动,维持对美国经济正面的看法。货币政策方面,美联储可能会给市场打上“预防针”,暗示将在接下来的会议上讨论Taper。过去一个月也有多位美联储官员在“吹风”,希望市场提前准备,以避免2013年“Taper恐慌”再次上演。但如果美联储维持通胀只是“暂时性”的看法,并且表态继续偏鸽,金价可能会得到支撑。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储3月议息会议结果显示,预计2023年前不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:美国通胀数据再超预期,但未阻碍科技股反弹步伐。滴滴美股IPO在即,收入增速放缓且亏损仍是常态。中美进入法律战,但仍维系表面和谐。阿尔茨海默病新药获FDA批准,但科学家对此争议不断。

上周海外各资产表现:股市方面,美股震荡,AH涨跌不一。美股道琼斯、标普、纳斯达克分别以-0.8%、0.9%、1.7%报收。本周尽管美国5月CPI超预期,但市场通胀预期已见顶,故以科技股为代表的高估值板块表现反而大超周期股,市场纷纷押注美联储短期按兵不动。港股恒生指数、国企指数、恒生科技指数分别下跌0.3%、0.5%和1.3%,表现弱势。南下净流入资金近19亿港元,资讯科技器材、银行和软件服务为前三大流出板块,汽车、生物医药和纺服为前三大流入板块。中海油单周上涨7.3%,单周流入近15亿港元,是为数不多的市场亮点。债市方面,美债10Y利率大幅下挫。美债10Y收益率下跌10.3bp至1.45%。美债利率持续下挫至1.5%以下,刷新自去年6月以来最大的周度跌幅,反映了投资人对暂时性通胀的认同以及美联储不会快速转向的预期。汇市方面,美元指数上升,人民币维持在6.4下方。美元指数反弹并收于90.5上方。尽管超预期的通胀数字并没有给市场带来Taper提前的预期(周四美元指数以-0.1%报收),但欧洲央行官员鸽派观点使得周五美元指数大涨。离岸、在岸人民币均收于6.4关口下方。大宗方面,金价小跌,油价再涨。COMEX黄金继续回落至1880以内,但短期弱美元和低利率的组合预计仍将对金价起到一定支撑作用。油价创逾两年新高,超预期的美国CPI数字暗示石油需求前景将越来越强,在全球供需预计维持紧平衡甚至供小于求的档口,WTI原油继续上涨2%至71美元关口附近。

本周海外关注事项:

美联储将公布利率决定,美联储主席鲍威尔将在决策会议之后举行新闻发布会。此外,日本、印尼、瑞士、台湾等地的央行也将公布货币政策决定。北约峰会以及欧盟-美国峰会将在布鲁塞尔举行。美国总统拜登将在日内瓦与俄罗斯总统普京举行会晤。伊朗将举行总统大选。中国将公布5月份工业增加值、零售及新建商品住宅价格数据。

一周要闻回顾

● 湖北省委办公厅、省政府办公厅发布关于做好当前安全生产工作的紧急通知

湖北省委办公厅、省政府办公厅发布关于做好当前安全生产工作的紧急通知,要求立即开展燃气行业专项整治,迅速在全省开展天然气管道(高压管网)、城市燃气管网、液化气罐(罐、储、运、用)等安全隐患大排查大整治,根除隐患,确保安全。

● 国家发展改革委和住房城乡建设部近日印发《“十四五”城镇污水处理及资源化利用发展规划》

国家发展改革委和住房城乡建设部近日印发《“十四五”城镇污水处理及资源化利用发展规划》。这是我国多个推进污水资源化利用政策中的一项举措。未来有关部门还将出台污泥无害化资源化利用、再生水循环利用试点、工业废水循环利用等领域政策,使污水资源化利用加快落地实施。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。