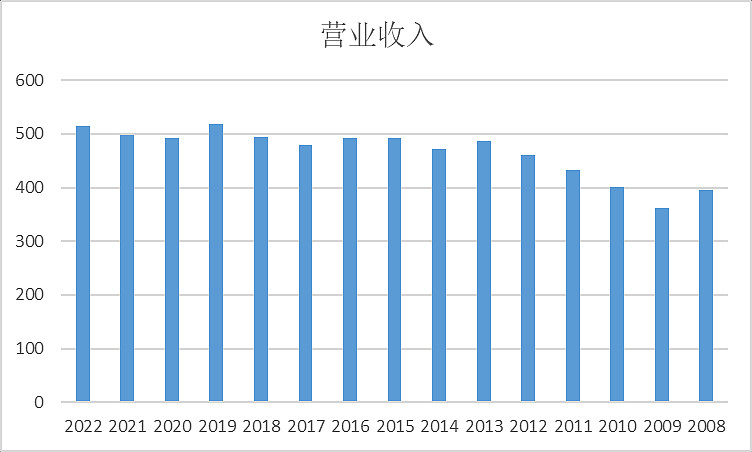

2020年写了思科2020——赚钱却不增长,过了两年,这个结论还是没有改变,大象没有找到新的增长引擎,业务增长缓慢。

其收入稳定在500亿美金的水平。

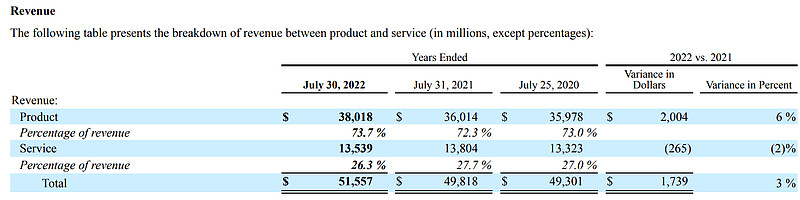

CEO chuck robbins 曾经多次强调软件收入的提升,特别是2021年订阅收入已经占软件和服务收入53%份额。

In fiscal 2021, our software revenue was $15 billion of our total revenue of $49.8 billion, up 7% year over year, making us one of the largest software companies in the world. We also achieved software subscription revenue growth of 15% year over year.

但是到了2022年软件收入是没有增长的,只有订阅收入有所增长。公司把锅推给了2022年时间短,比2021年少一周。

Fiscal 2022 had 52 weeks, compared with 53 weeks in fiscal 2021, thus our results for fiscal 2022 reflect one less week compared with fiscal 2021. In fiscal 2022, total software revenue was flat at $15.1 billion across all product areas and service. Within total software revenue, subscription revenue increased 3%.

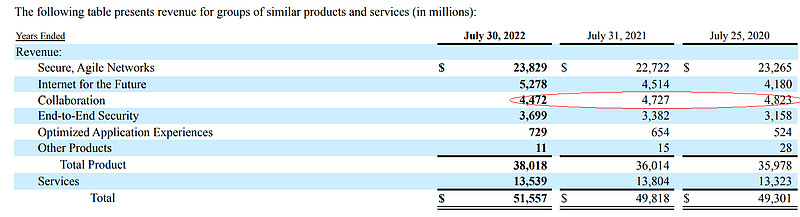

协作办公类的产品出现了下滑。协作类产品(work from anywhere)和Microsoft team或者slack等软件企业相比,竞争力并不明显。特别是webex产品,在海外只见过一次。

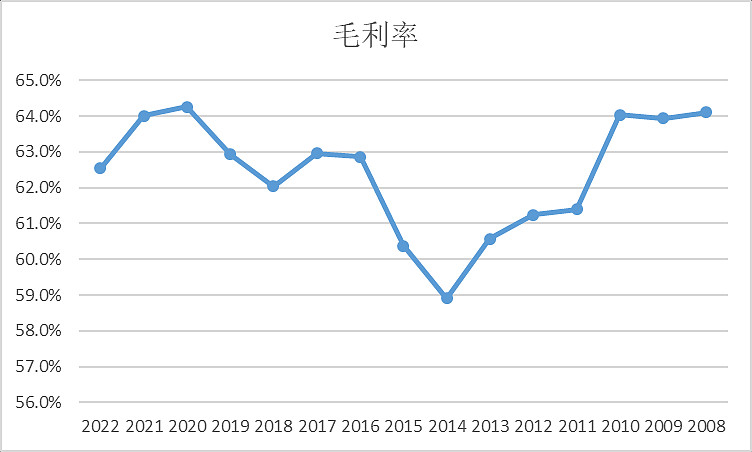

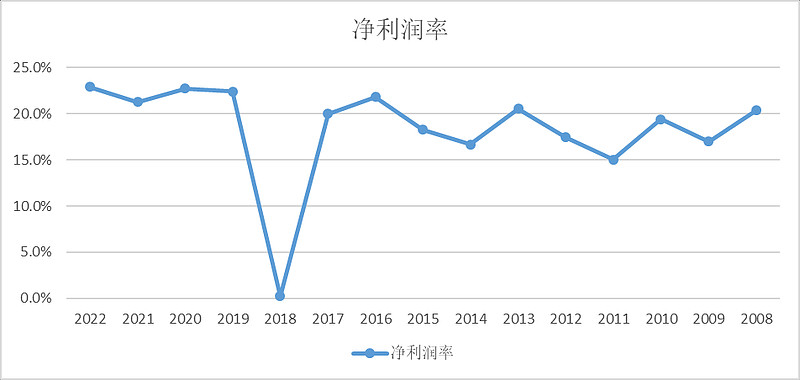

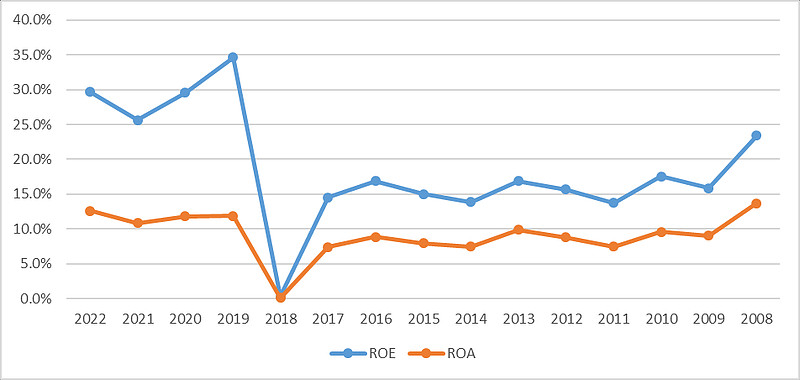

盈利水准依然较高

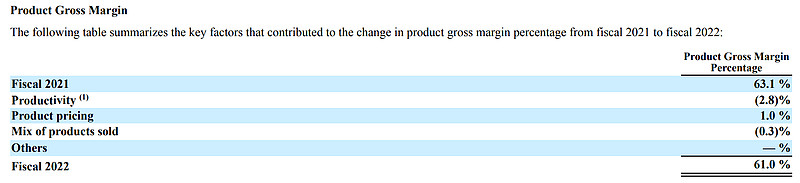

但是公司的盈利能力依然保持较高水准。2022年毛利率有所下滑,主要是因为供应链出现元器件短缺导致的成本上升。物料和大宗商品价格上涨以及运费上涨均推高了销售成本。

物料成本上升导致产品毛利下滑3个点,售价只提高了1个百分点。因此影响整体盈利。

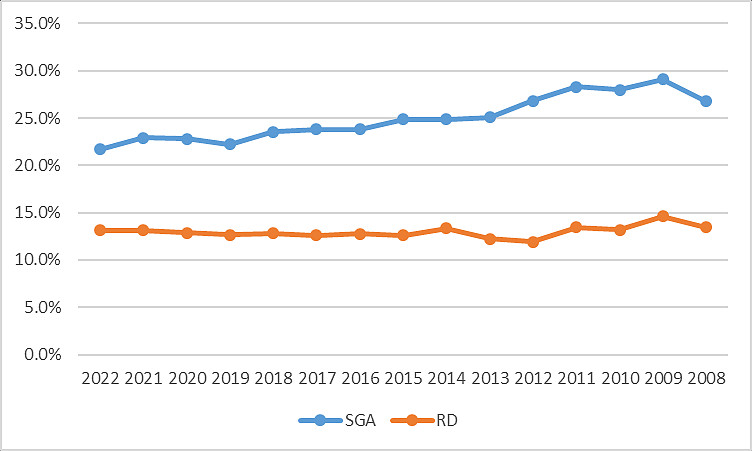

而公司也通过降低销管费用从而保证了净利润。因此最终盈利并没有受影响。

供应链的波动导致了思科在成本端的上涨。并且延长了供货交付时间。公司通过向供应商支付预付款,提高存货等方法来控制该影响。保持较高的存货也增加了公司的存货风险。同时公司降低了销管费用,客户界面的感知应该会有所下滑,会促使客户采购其他厂商网络设备。

公司持有119亿的短期债券,对加息较为敏感,预计今年加息对其投资收益将会有负向影响,大概几个亿的样子,也会进一步影响盈利。