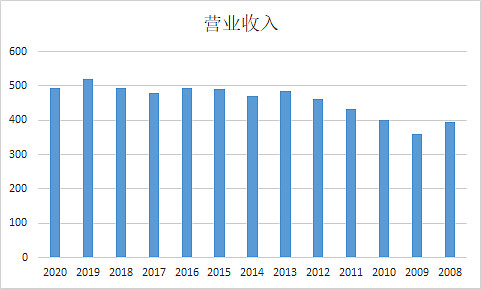

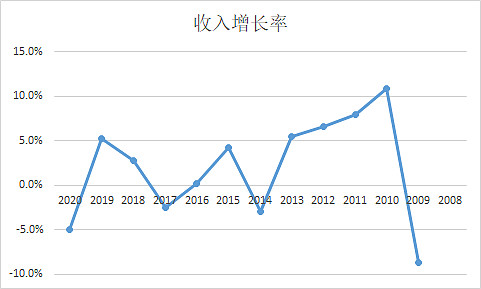

08年金融危机至今,起起伏伏,从400亿美金收入到500亿美金收入。基本上营业收入没怎么增长了。

其中很重要的一点就是错过了亚洲这个增长引擎:

(没错,我指的就是中国)

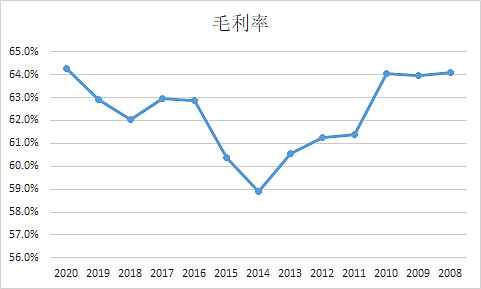

但是公司的盈利能力让人叹为观止:

毛利没下过59%。

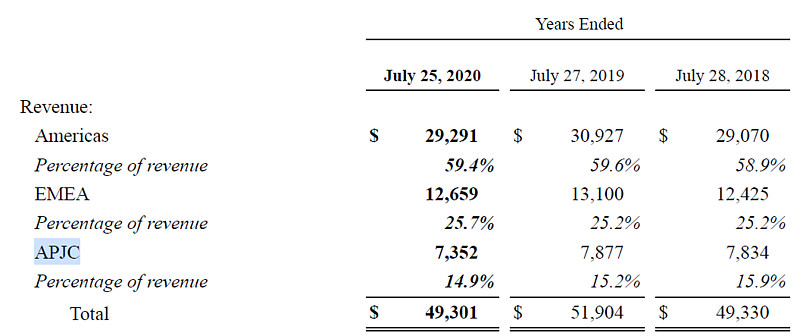

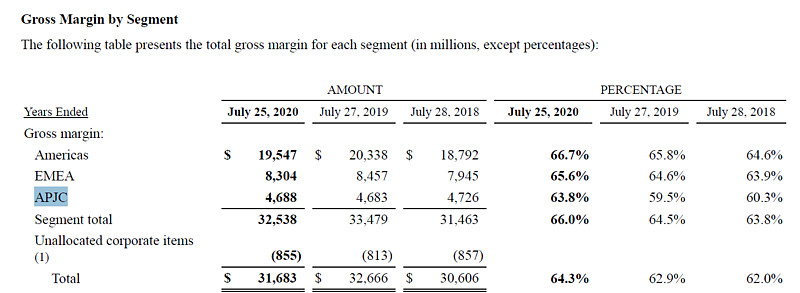

美洲市场比其他市场的毛利更高一点,在美国的竞争压力也比较小。中国的厂商在价格上比较狠,经常是me too, but cheaper。

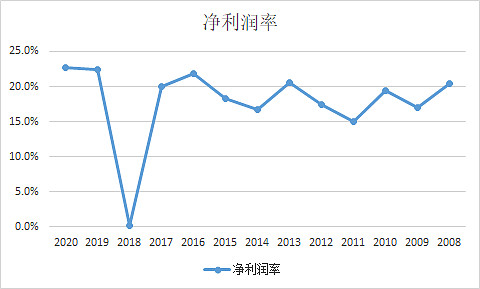

净利润率更是远超普通硬件公司。(2018年因为懂王减税,大家都加大了海外资金汇回来)

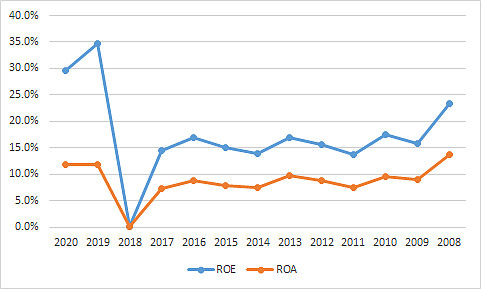

资本回报率也是维持在比较高的水平。

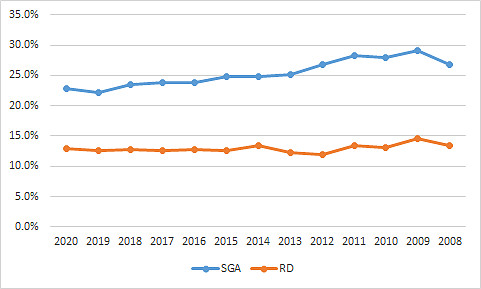

但是看不懂为什么SG&A那么高,明明是渠道销售和直销双管齐下,但是费用好像比直销公司的还高?

研发也比较高,是一个高度研发竞争的行业,毕竟摩尔定律是所有IT企业的紧箍咒,不进则退。

公司的收入结构中,73%是产品,27%是服务。而且在未来还在不断提升软件的比率,探索订阅等新商业模式。

主要产品包括 switching, routing,wireless,data center,unified comminications,cisco telepresence等。思科的产品竞争力应该还是蛮高的,要不然也不会有这么高的毛利。

但是未来企业IT迁移上云,思科的发力点在哪里呢?未来企业IT的投入将会越来越少,单靠现有业务只会越做越小了。没有第二增长曲线了。