JayTC(2021.03.29)

一、总体情况(预期内,中值偏低)

二、Q4单季情况:

➭ 四季度经营现金流4.7亿元。

➭ 四季度单季2亿左右,在预期之内。财务费用增加了1800万左右美元贬值造成的汇兑损失。

三、财务报表分析:

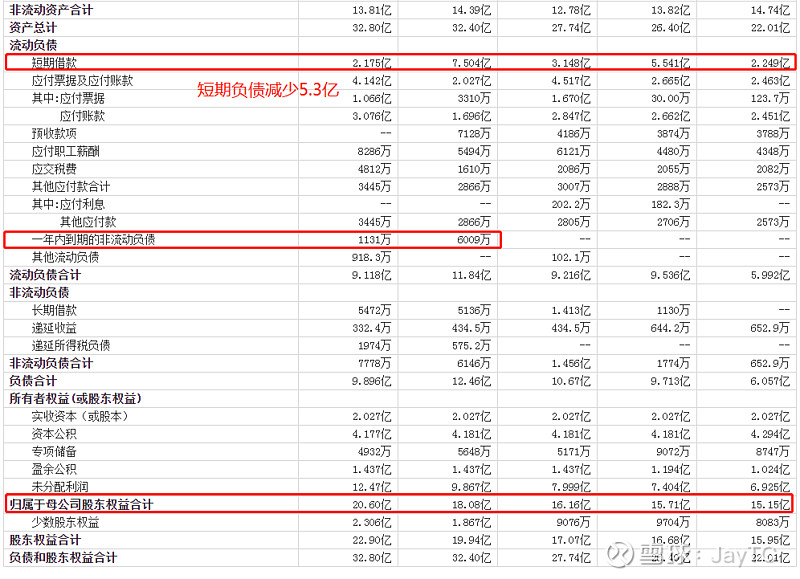

➭ 资产负债表改善情况:

1、 净运营资产减少投入2亿多,收款比去年多2.6亿。

2、 收款方面也是有改善的,应收账款基本都在半年内。

3、 短期负债归还5.3亿左右。

➭ 利润表情况:

➭ 资产减值情况:

➭ ROE 分析:

1、数据:归母股东权益20.6亿元;归母净利润:2.6亿元;资产减值:0.82亿元

2、ROE(扣除资产减值)=(2.6+0.82)/ 20.6 = 16.6%

3、股东权益还包括了不赚钱的基础化工业务的资产,单算新能源材料板块ROE应该更高;假设2021E达5亿元以上,那么ROE会在20%以上,属于“好生意”的公司。

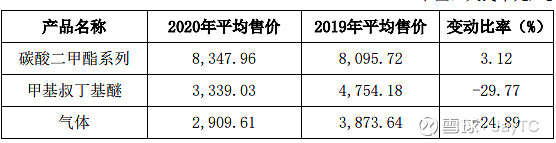

四:主要产品价格变动情况:

五、流通股东情况:中欧系和社保清出

六、公司项目情况:

➭ 2020 年公司两个新建项目列入山东省重点工程项目,其中 5000t/年动力电池添加剂项目(一期)在本年度内建设完成。石大胜华(泉州)有限公司 44 万吨/年碳酸酯综合项目建设稳步推进。 2020 年公司完成技改项目 15 项,总投入 13,506.07 万元,其中 EMC 装置原料预处理、碳酸酯能源综合利用、PO 氯醇化节能改造等技改项目,均达到设计目标,取得良好的经营效益。

➭ 公司控股子公司东营石大胜华新材料有限公司拟投资建设5万吨/年锂电材料扩建项目。项目预计投资11627.36万元。

➭ 石大胜华公告,公司拟投资建设1000吨/年硅碳负极材料项目。项目预计投资6194.96万元人民币,项目建设地为东营市垦利区同兴路198号,占地面积为1880.5平方米,项目建设内容为:1000吨/年硅碳负极材料生产装置及配套的储运设施,储运设施包含仓库及装卸车。

➭ 公司拟投资建设碳酸二甲酯提质增效项目。项目预计投资7897.13万元人民币,项目建设内容为2.5万吨/年碳酸二甲酯装置及配套公用工程。项目建设期8个月,项目建成达产后,预计年销售额31260万元,年利润总额1883万元。

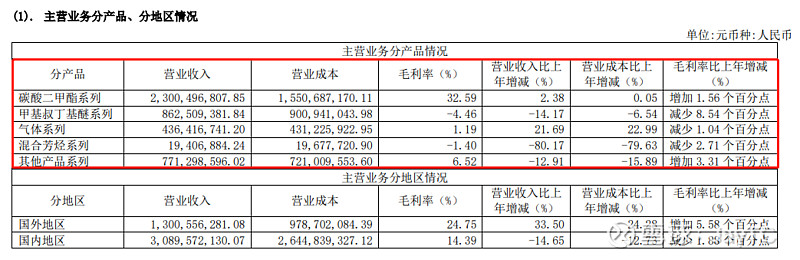

七、公司主营产品市场情况:

➭ 碳酸酯系列产品市场情况:碳酸酯系列产品碳酸酯系列产品主要包括碳酸二甲酯、碳酸丙烯酯、碳酸甲乙酯、碳酸二乙酯和碳酸乙烯酯,主要用于生产锂离子电池(以下统称“锂电池”)电解液,电解液作为锂电池四大关键材料之一,其需求量直接受到锂电池市场需求及市场规模的影响。

锂电池主要应用在新能源汽车、储能和数码消费类等领域。受疫情及补贴退坡影响,2020 年 H1 新能源车市行情较弱,H2 开始逐渐回暖,全年新能源市场情况好于预期。据中汽协发布的数据显示,2020 年国内新能源汽车销量超过 136 万辆,同比增幅超 10%,作为锂电池下游应用最主要的市场,终端消费提升带动产业链整体向好,进而传导上游原材料需求提升。

随着全球各国政府以及国际知名车企在新能源汽车领域的投入越来越大,预计未来新能源汽车仍将保持较高增长态势,进而带动动力电池电解液需求的增长。另一方面储能市场正处于快速发展期,目前行业基数相对较小,未来几年随着规模的扩大,储能市场也将会成为带动电解液发展的重要力量。

➭ 丙二醇市场情况:2020 年丙二醇市场上下半年走势分化明显。上半年受疫情以及原油走跌影响,多处低位徘徊,下半年受原料环氧丙烷的带动以及东南亚反倾销事件、出口政策调整的影响,叠加市场整体需求提振,丙二醇市场逐渐回暖走高。综合来看,丙二醇短期受疫情影响暂无新增产能,而海内外需求逐步向好,伴随着出口政策利好叠加,全年产能利用率有效提高,未来随着全球 PG 市场供需格局持续改善,丙二醇市场或有望迎来回暖。

➭ 甲基叔丁基醚情况:目前国内甲基叔丁基醚由于准入门槛相对较低,市场化程度相对较高,不同工艺路线质量不存在明显差异,使得市场竞争十分激烈,虽然近两年产能增长速度放缓,但仍处于供应过剩的消化期,2020 年甲基叔丁基醚产能利用率在 52%左右。

-------------

综上分析:

1、2020年年报未能超预期,高送落空,21Q1预告未出,短期情绪影响波动必然存在。

2、公司财务结构改善以及主营业务拓展明确,ROE能维持较高水平,业绩弹性在新能源材料业务的发展情况,继续看好。

(PS:仅代表个人观点,不作为买卖依据)