JayTC(2021.03.19)

与新能源央企签订战略合作协议,未来5年有望达到300亿交易规模,这家“碳中和”赛道小龙头新业绩增长点浮现

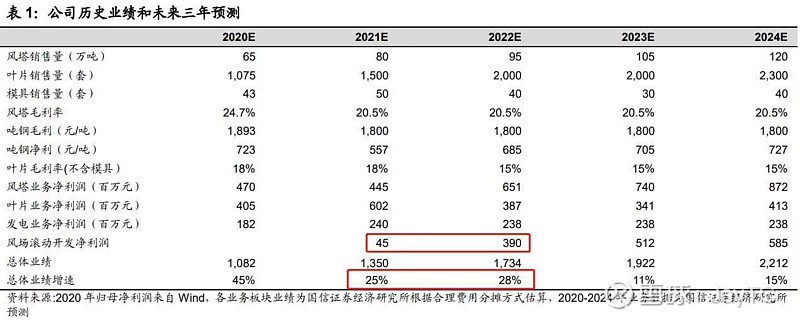

天顺风能精要:

①公司为风电行业中零部件制造龙头之一,塔筒及叶片业务竞争力强,业绩保持快速增长;

②公司近日与华能新能源(华能集团旗下、中国第二大风电运营商)签署《战略合作协议》,未来5年华能新能源将优先采购公司产品包括风塔、叶片和风电运维服务,交易规模力争完成金额人民币300亿元;

③除了采购外,更大的看点在于公司进军风场电站开发业务,双方在未来5年内将合作不低于2GW的风场开发,而风场开发单W价值量远超制造业务,有望成为公司新增长点,国信证券王蔚祺预计今明年分别能为公司贡献4500万、3.9亿净利润;

④风险提示:国内风电装机不达预期、原材料价格上涨。

风电行业是实现“碳中和”的关键方向之一,天顺风能3月17日晚间发布公告,与华能新能源签署《战略合作协议》,除了未来5年高达300亿的风塔、叶片等交易规模外,公司正式进军风场电站开发业务,成为除了原传统叶片制造外的又一个新增长点。

国信证券王蔚祺考虑到公司上风场滚动开发模式可大幅提升业绩、叠加公司叶片产能快速提高,上调公司2021年调2021/22年归母净利润至13.2/17.2亿,对应今明年估值只有14.1倍、11.6倍,PEG不到0.5倍。

天顺风能的风电制造主业有两块:风电塔筒+风电叶片,塔筒领域公司规模最大,市占率最高,目前有塔筒产能60万吨,在建的两个海上风电工厂,德国30万吨及射阳30万吨产能,将于2022年投产。

叶片业务:截至2020年底,公司共有14条叶片生产线和4条模具生产线;2021年初濮阳将新投产6条叶片生产线;2022年商都新建6条生产线,同时太仓基地还会增加2条模具生产线。

公司2020年度预计实现归母净利润10.08-10.82亿元,同比增长35%-45%,此前公布的一季报预告中,预计净利润达到3.2-4.2亿,同比增140%-215%。

由于风场开发单W价值量远超制造业务,行业制造龙头在十四期间纷纷转型为“风电零部件制造+风场滚动开发双轮驱动发展模式”。

天顺风能此次华能新能源达成合作意向,双方在未来5年内将合作不低于2GW的风场开发,包括陆上风电、海上风电,项目规模不少于2GW。

根据协议华能新能源将优先采购公司产品包括风塔、叶片和风电运维服务,交易规模力争完成金额人民币300亿元。

后续公司还将尝试与华能、三峡等下游客户合作开发风电场,有利于巩固央企市场份额,提升制造业盈利能力,预计未来五年内开发量保守估计在3-5GW,国信预计该业务将从今年就开始贡献业绩,今明年分别贡献4500万、3.9亿净利润。