JayTC(2020.10.26)

科华恒盛:①IDC行业“黑马”科华恒盛上周五公布三季报,单三季度实现归母净利润1.49亿元,同比增长241.94%,大超市场预期;②科华恒盛数据中心业务的收入已经占公司总收入约70%,,腾讯和金融客户的占比也在不断加大,公司产品和技术不断优化;③程硕上调科华恒盛2020/21/22归母净利润至4.08/5.60/7.96亿元,上调目标价至36.3元,较当前21.64元左右尚有68%上行空间;④风险提示:公司IDC建设不及预期等。

IDC“黑马”公司业绩大超预期,营收占比已提升至70%,后续即将迎来近70%估值修复

科华恒盛上周五晚间公布三季报,前三季度实现归母净利润2.57亿元,同比增长92.86%,单三季度1.49亿元,同比增长241.94%,大超市场预期。前三季度整体毛利率较去年提升了1.1个百分点,销售费用率、管理费用率较去年同期分别下降了1.14、1.03个百分点,降本增效管理举措效果显著。

IDC行业是未来高景气确定性较高的赛道之一,科华恒盛作为行业“黑马”也一直备受分析师关注,其三季报发布后,民生、国泰君安、天风等多家券商就进行了解读,一致认为公司三季度成绩单大超市场预期,还有多家券上调公司盈利预期。国泰君安程硕给予公司36.30元目标价,较当前21.64元左右尚有68%上行空间。

经程硕梳理,科华恒盛三季报主要有两大亮点,具体来看:

①公司业务结构全面优化,数据中心业务的收入已经占公司总收入约70%,,人均产值提升39%;随着企业上云速度加快,公司逐步剥离低增速的行业,聚焦IDC业务,核心城市上架率也有显著提升。

②公司数据中心客户结构进一步优化,第三季度已经明显看到公司数据中心客户占比中腾讯的占比在不断加大,同时金融客户占比进一步提升,进一步说明随着公司产品和技术不断优化,客户结构已开始发生了根本性变化。

从科华恒盛最近几个月动向来看,先后与腾讯签订合作协议、剥离充电桩业务等动作,是一家被市场忽略的IDC中军。

如果公司后续上架率大幅提升,与腾讯合作进一步深化,股价还将迎来催化。

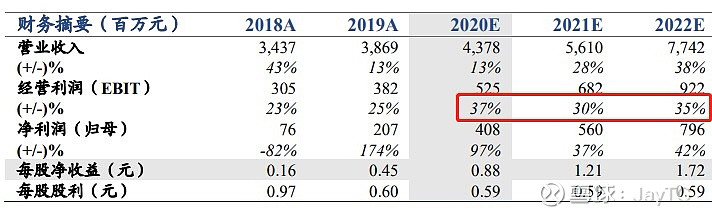

因IDC项目进展速度加快,程硕上调科华恒盛2020/21/22归母净利润至4.08(+15.6%)/5.60(+2.6%)/7.96(-0.6%)亿元,给予公司2021年30倍PE,上调目标价至36.3元。

风险提示:公司IDC建设不及预期、与腾讯合作不及预期、市场竞争加剧。