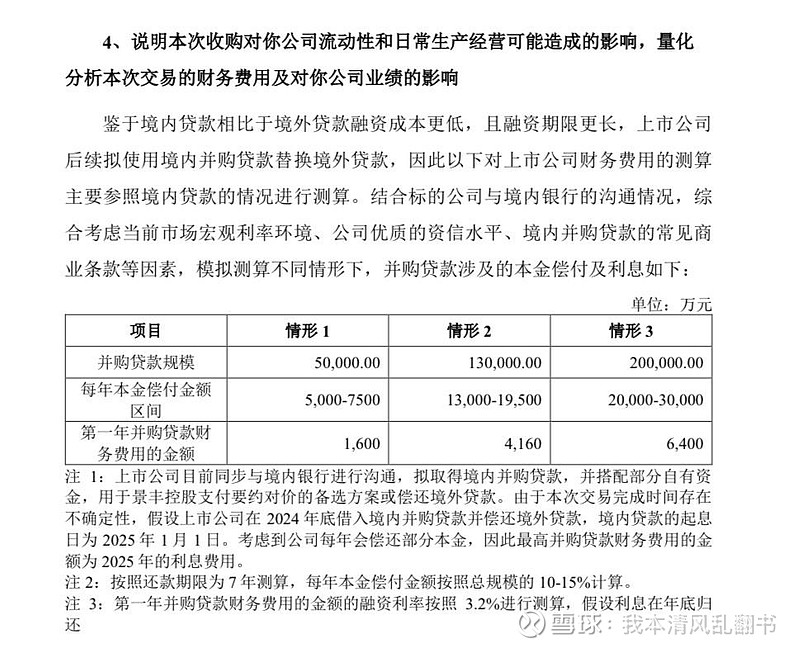

新巨丰通过高比例借贷来收购纷美的财务压力到底如何?这个还是有必要进行深入分析的。在回答深交所关于还债能力的问题时,新巨丰罗列了三个借款的情形。这就需要了解港交所关于全面收购和私有化的规定。

首先新巨丰必须买过50%股票的门槛以达到控制纷美的目的,如果达不到50%则要约失败,所购买的股票要退回,且12个月内不得重新发起要约。

另一种可能性就是新巨丰一口气购买到超过90%的纷美股票(包括自己已经拥有的),这时候根据港交所规定,纷美必须私有化并退市,且必须设法购买余下所有的股票,使自己100%拥有纷美。

第三种可能性就是新巨丰买到75%到90%之间的股份,这时候港交所会给新巨丰一定的宽容时间,让新巨丰做出一个选择。即:新巨丰要么把自己的股份降到75%以下以保证纷美的上市公司地位,要么继续买股票超过90%以完成私有化。所以根据持股50% ,75%和100%这三种情况就形成了三个资金需求的情形。在使用自己持有的现金外,新巨丰最多需要借20亿元人民币(100%私有化)。

不过根据中国银监会的规定,并购贷只能占并购交易金额的50%且一般是五年最长不超过七年。所以这就出现了20亿的借款分7年还,每年还2到3亿的情况。也就是3亿是每年全部需要偿还的金额,而其中2亿是还并购贷的,余下的每年1亿还要找地方去借并找来源去还。

目前新剧分的现金流是2亿出头,纷美则是3-4亿。所以光靠新巨丰本身去还20亿借款是很难的,也只能从被收购来的纷美身上找。问题是纷美在被收购后会提供所需的现金流吗?要知道这是恶意收购,纷美会在被收购前埋下什么毒丸吗?按目前国际业务和蒙牛占纷美利润70%算,纷美可能只给新巨丰留下1亿的现金流。如果未来七年市场有了什么风吹草动,那收购完成的新巨丰真有相当大的可能性陷入财务困境。

这个就是很多财务专家得出的一个结论:新巨丰借钱买纷美走在危险的边缘。