一则新政,让沉寂的房地产有了新的思路。

《关于促进劳动力和人才社会性流动体制机制改革的意见》全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万至500万的大城市落户条件。

3月31日,国家发改委印发《2019年新型城镇化建设重点任务》,曾提出上述内容。此次《意见》是首次从中央层面明确了落户制度改革要求。《意见》还提出,要完善城区常住人口500万以上的超大特大城市积分落户政策,精简积分项目。

毋庸置疑,城镇化的目标是市民化,而挡在前面最大的问题就是户籍,这次制度改革将深刻的改变未来,房地产股也将产生新的投资机会。

人口流动与房价走向

在国家发改委就《任务》举行的记者会上规划司相关负责人表示,落户制度改革将以农业转移人口为重点,推动1亿非户籍人口在城市落户的目标取得决定性进展,实现常住人口和户籍人口城镇化率均提高1个百分点以上。

研究机构标准排名城市研究院援引中国城市建设统计年鉴发布数据显示,城区常住人口在300万以上的城市仅有27个。这意味着,全国绝大多数城市即将全面放开落户限制,其中还包括贵阳、石家庄、福州、南昌、呼和浩特等省会城市。

从人口构成角度判断,300-500万主要是部分省会城市,区域中心城市及以下城市。城镇化过程中的大城市化确实带来很多优势,也存在许多问题,但以往的历史表明区域发展的不均衡导致这一过程深化,这也是过去30多年的城镇化趋势。

高等教育规模扩大和人口迁移流动,已经使绝大多数年轻人城镇化和大城市化了,能流动的人口规模绝对数量大幅度下降,因此,整体的影响应该不是特别大。

但根本上影响“留下来”的关键是福利,其实户口就是一张纸,流动人口是否能享受同等的权利、福利,是多年来户籍制度改革讨论的关键点。

社会最为关注的就是孩子的上学问题。中国有近三亿的农民工,几千万的留守儿童,而大量留守儿童带来了很多社会问题。

值得注意的是,此次《意见》在提出放宽城市落户限制的同时,还提出推进基本公共服务均等化,常住人口享有与户籍人口同等的教育、就业创业、社会保险、医疗卫生、住房保障等基本公共服务。稳妥有序探索推进门诊费用异地直接结算,提升就医费用报销便利程度。

易居研究院智库中心研究总监严跃进认为,此次政策的出发点是促进人口流动,但客观上也会释放新的购房需求,有利于降低三四线城市的库存压力,对2020年房地产市场的活跃度有积极作用。

一个可供参考的例子是,西安市于2017年3月发布“史上最宽松”落户政策,并在此后两年内七次升级调整人才引进落户政策。爆发式的人口流入带来了大量的购房需求,西安的新建商品住宅价格曾连续39个月环比、连续41个月同比保持上涨态势。

截至2019年11月底,全国100个城市新建商品住宅库存总量为47359万平方米,环比增长1.9%,同比增长5.7%。从同比数据看,目前的库存规模已连续12个月呈正增长态势,库存压力开始增大。随着政策的逐步落地,有望缓解巨大的库存压力。

投资机会几何?

2017年2月至今,西安、南京、武汉、长沙、东莞等30多个二三线城市陆续出台80余次人才新政,以加大货币补贴力度、放宽落户门槛、取消部分人群限购条等方式开启“抢人才战”,对相应城市的户籍人口以及商品房成交均有所拉动。人才新政推动城市户籍人口大幅增长,推动购房需求释放、体量不容忽视,同时也是1亿人落户目标在执行层面的体现。

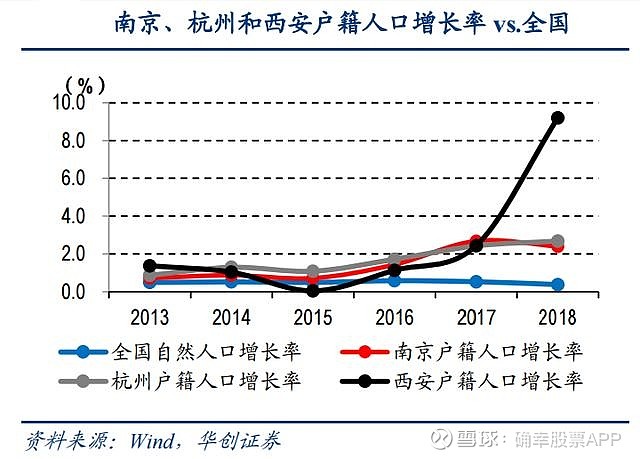

华创证券研究发现,2017-2018年南京、杭州和西安等城市户籍人口增速都达到近5年的峰值,并且2018年南京户籍人口增长率是全国自然人口增长率的6.3倍,较2017年的5.1倍继续提升;杭州从2017年的4.6倍提升至2018年的7.0倍;西安2018年净增新落户人口上百万(户籍人口增加部分由于撤县设市影响);并且以上城市在2019年均不同程度出现了商品房销售面积显著回升。

国泰君安认为,相比于4月份发布的2019年城镇化规划,在人口引入方面基本一致,增加了对人才激励的内容。整体来看,均是要进一步引导劳动力和人才向大中型城市流动。

在2010年拉开的需求侧调控大幕,在接下来将逐步被供给侧调控替代,进入到需求侧宽松的历史大周期当中。当前的需求侧宽松不是金融宽松,而是有效需求宽松。国泰君安认为,户籍准入、限购限售等政策都将逐步退出,尽管部分城市在因城施策的背景下存在先后顺序,但大方向一定是以放宽有效需求的方式,逐步过渡到企业缩表、居民稳杠杆的市场。在这一过程当中,逐步完成房企淘汰式的供给侧改革,在利润蛋糕缩小的背景下改善竞争格局,模式恰当的企业将受益于竞争格局改善的估值提升。

从估值角度看,房地产股处于而板块估值仍处于低位:1)主流房企19/20平均PE仅6.8/5.4倍,NAV折价20-60%;2)主流房企股息率达18A4.3%和19E5.5%vs10Y国债3.3%;3)板块PE处于12年以来1%分位vs沪深两市17%。

光大证券认为,龙头房企收入端弹性确定,业绩增速相对稳定,估值具有较强防御性,股息率相对较高,在流动性宽松和“资产荒”的情况下,对于考核周期较长的大资金具备配置吸引力。建议关注A股的招保万金。