首先需要申明本文内容是建立在老唐的估值体系下的,可以视作在老唐估值法下的一点延申,仅作为探讨,不代表任何交易意见。对此没有了解的,一定需要先读老唐对分众估值的原文,点击可以阅读。

老唐估值法的核心变量是预测当年利润和三年后利润。对分众老唐按照周期股估值法,采用了十年平均利润去模拟近似的“正常收益”。这个方法由格雷尔姆和诺贝尔经济学奖得主席勒教授提出并发扬光大,所以老唐站在巨人的肩膀上,直接套用分众近十年的平均利润,算出了“正常收益”,再按照老唐估值法进行估值。

分众的周期性此处不再论述。不同在于我认为,分众不能完全等同于一般认知上的周期股。

首先,分众的周期性是明显弱于一般意义的周期股的,如钢铁、有色金属、化工等等。分众的周期性主要是和宏观经济相关的,当宏观景气度下降的时候,投入品牌广告的意愿会减少,因此增速下滑。这不同于一般意义周期股的需求带来产能增长继而带来产品价格下降的周期逻辑。分众18、19这一轮利润下滑的更大因素也是因为主动扩大地盘应对新潮的入侵,宏观周期的影响还是次要的。

而和新潮这一仗之后,相信短期内不会再有竞争对手敢于挑战分众的地位。江南春也讲自己即便从分众出去也是无法颠覆现在的分众的。

其次,分众的成长性经常被忽视。分众属于广告行业,而广告行业是极少有的能长期跑赢GDP增速的行业(Entertainment Industry Economics一书里研究过105年的广告市场规模)。其背后原因也很简单,因为GDP增长就意味着消费增长,而当消费增长的同时,广告主更有动力多花费广告费来获取更高的销售。即便厉害如茅台这种看似无需任何广告的企业,其最近十年营收增加了7倍,广告支出也增加了5倍。巴菲特喜欢投资的报纸、广播等行业也是因为这一逻辑,报纸、广播的广告收益长期增长。所以分众所在的大行业是自然增长的。

而随着社会的发展,报纸、广播作为广告的载体地位已经大大减弱了,电视媒体也在走下坡路,现在传播的核心载体是“双微一抖一分众”。移动互联网作为新兴的最重要的线上传播媒介,其广告价值毋庸置疑。而分众牢牢把握了变化中的不变,守住“主流人群,必经,高频,低干扰”的核心,已经是线下最为重要的流量入口,并且这一趋势还在不断加强,梯媒在整个广告行业的占比还在不断增长。所以分众所在的小行业也是增长的。

而分众增长的天花板还远远没有看到。供给端最大的逻辑是我国的城市化进程刚刚过半,对分众来说次级点位的产能应用还有很大提升的空间。同时分众刚完成数字化改造,智能屏LBS对中小广告主的应用开启第二曲线。最为重要的是,分众具备提价权。具有提价权的企业显然是有护城河,并且可以维持一定增长的。江南春自己曾说,分众未来可以心无旁骛地将业绩做到300亿元,500亿元。

另外分众在海外的复制已经初现成功,之前韩国已经开始盈利,现在由于疫情的原因可能会再需要一两年的时间重新步入正轨,但长远来看东北亚、东南亚地区的文化相似性和城市人口高聚集性,完全具备再造一个小分众的可能。

因此,我认为分众不能简单的归类于周期性企业,分众是周期性成长企业。

接下来我们站在巨人老唐的肩膀上对估值模型进行延申。

如果我们将周期性用1-10的数值来表示,1表示完全没有周期性,数字越大表示周期性越强,10表示强周期性。那在老唐估值体系下,1周期性的股票,这个利润可以完全用当年利润和三年后的当年利润来代入。10周期性的股票,则应当按照周期估值法,分别取10年的平均利润来代入。

这个设定是有合理性的,可以完全向下兼容。对于我们通常意义上的成长股、非周期股,即采用1年平均收益来计算,即当期收益。而强周期股,则采用10年平均收益计算。这和当前老唐的估值方法是完全一致的。

而对于周期性成长企业,如果用10来进行计算,没有体现出差异性,也忽视了其成长性,是不够准确的。

格雷厄姆也提出应该利用5-10年的平均收益来计算,说明格老在实际操作中也会根据实际情况来调整尺度的。有的时候可以放宽到5年,有的时候就要从严到10年。(具体格老如何调节我不得而知)

而分众的周期性和成长性,取1-10中间的何值有一定艺术性。认为分众成长性很强,周期性很弱的投资者,取靠近1 的数字。甚至当市场只看到分众成长性的时候,直接取1,即按照成长股当期利润进行估值。而认为分众周期性很强,成长性很弱的投资者,取靠近10的数字。甚至严苛如老唐,直接当纯周期股处理,直接取10,即按照周期股10年平均利润进行估值。

我认为分众是周期性成长企业,所以取1和取10均不合理,这里折中取5,作为示范计算,也符合格老的操作区间。

接下来的计算过程就简单了,直接套用老唐的估值法进行计算。

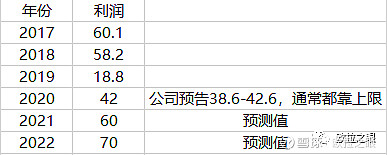

取近5年平均值(2017-2021),则2021年计算收益应为47.8亿,三年后计算收益应为5年平均值(2018-2022),即49.8亿。按照老唐估值法,2021年合理估值25-30倍,即1195-1434亿,或1314亿±10%。

按老唐估值法,其实第一卖出点位为①当年利润*50或②三年后合理估值*150%。即①2390亿或②49.8*30*150%=2241亿。两者取其低即2241亿,对应股价15.26元。

第二卖出点位为2465亿,对应股价16.78元。

第三卖出点位为2689亿,对应股价18.31元。

总结一下,这个模型一共有三个变量,一个是周期性系数,在1-10之间取,这取决于投资者和市场对分众周期性和成长性的认知。另外两个分别是对分众今年和三年后利润的预计,这取决于投资者和市场对分众未来业绩的认知。

注意,本文所采用的变量仅代表我自己的认知和看法,无任何指导读者交易意见。

2021/1/10晚