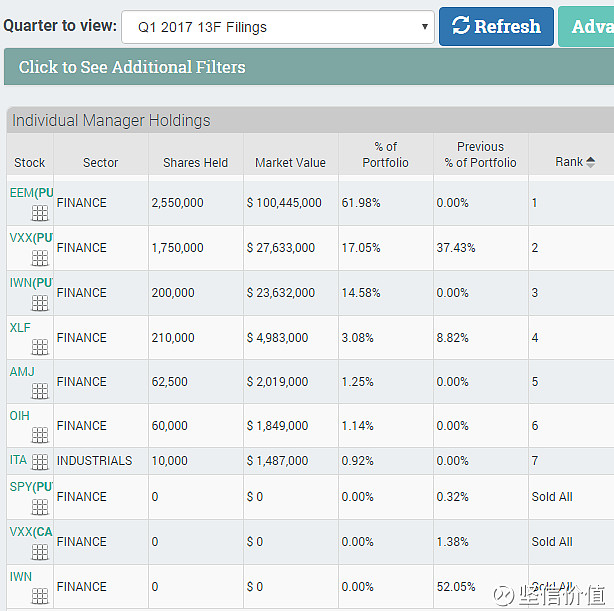

看了一下Peter Thiel的对冲基金Thiel Macro LLC的一季度13-F持仓披露。

这家伙买了名义价值1亿美元的$新兴市场ETF-iShares(EEM)$ 认沽期权![]() ,全是一季度买入的。

,全是一季度买入的。

还有名义价值接近2400万美元的$罗素2000价值股ETF-iShares(IWN)$ 认沽期权。

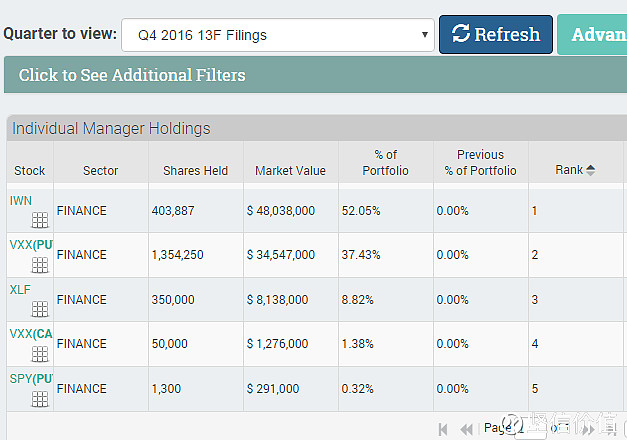

去年底的时候他是全面看多IWN的(当时IWN占了他仓位的52%之多,5000万美元)。

现在不但IWN多头正股全清掉了,而且还多翻空买入认沽期权。

还有名义价值接近2800万美元的$恐慌指数做多-iPath(VXX)$ 认沽期权,做空波动率是属于看多的。去年底大概有接近3500万美元类似仓位。

然后还剩下有1000万美元出头的XLF, AMJ, OIH, ITA 股票多头,看好金融行业、油气输送设施、油服、国防。

这家伙搞那么多认沽期权想干啥?做股市崩盘准备?