喜欢买股票收息的人喜欢的是股息的稳定和增长,而不喜欢附带的股价波动。

股息的波动往往远小于股价。即使是遇上大的经济危机,上市公司砍股息的幅度也远小于股价下跌的幅度。一个股市整体而已,特别是组成大盘指数的蓝筹股,一般都能维持比较稳定的股息。

能不能只收息而不要股价波动呢?

与债券市场可以将息票剥离出来单独投资一样,股票市场里是可以通过股息指数期货(Dividend Index Future)将股息和股价拆分开来投资的。

现在主要市场的大盘指数都有相应的指数股息期货,不过流动性比较高的主要是欧洲Eur Stoxx 50指数、美国标普500、英国富时100指数、日本日经指数的股息期货。恒生指数和国企指数都有相应期货,但是流动性很差,基本不可用,只能到OTC市场去,但是散户就没法参与率。

股指股息期货存在很好的投资机会,因为很多股息期货都长期存在贴水的现象(远期的价格低于现货)或者期货隐含的未来股息期货远低于市场的正常预期。

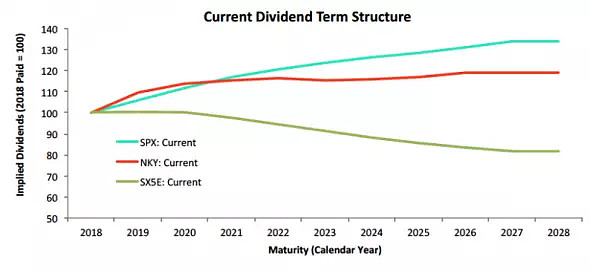

比如欧洲Euro Stoxx 50指数,见下图最下的浅绿线,现在股息期货是预期欧洲最大50家蓝筹公司未来股息是不断下降的。

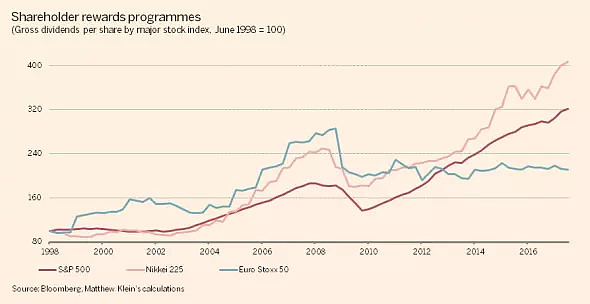

但是,各国股市的股息在历史上一般是不断上升的(见下图,红线标普500股息,浅红线日经指数股息,蓝线欧洲指数股息),一般来说至少能跑赢通胀。即使是欧洲,过去10年的股息水平也已经稳定下来,而且大家预期慢慢的会回升,除非发生美国30年代大萧条时的情况。

这个合约还有一个有利于做多一方的设计:双方对赌的是某年股指成分股的股息。通常来说,烂公司不断被踢出指数,好的蓝筹公司被加进去,所以2020年的标普500指数的股息水平应该会比现在标普500里现在这500家到2020年时股息水平要更有保障。

这个策略有两个主要风险:

一是真的发生美国30年代大萧条的情况,股息下跌超过期货的预期,那你就亏钱了。

二是中间因为股息期货的波动而爆仓了。所以,千万不要乱加杠杆。

除了承受的这些尾部风险之外,还有什么原因导致做多一方的对手盘长期愿意贴水成交呢?

普遍认为这与欧洲金融市场结构有关。欧洲的银行客户喜欢买结构化产品,比如结构化存款的回报与股指挂钩。作为发行方的银行,通常会买入股指期货或股票作为这些产品的对冲,但这就造成一个问题:客户买的结构化存款与股指水平(不包括股息回报)挂钩,但是银行买的期货或股票对应的是包括了股价涨跌和股息收入的总体回报。这意味着银行手里多了一大笔“股息收益权”的风险需要对冲。

由于这些银行天然需要做空股息期货,供需平衡的结果就是股息期货会长期贴水。这与大宗商品期货曾经长期贴水是同样道理的:大宗商品的生产商天然需要做空商品期货来对冲,所以愿意以一定的贴水来锁定未来的回报。

所以,股息期货市场的贴水情况随着套利者越来越多,也一样会消失。只是,在机会消失之前,先行者依然有套利的机会。

对于标普500指数的股息,有一个ETF$股息互换ETF-Realty Shares(DIVY)$ 可以让散户参与做多。不过,标普500指数股息期货的贴水相对较小,可套利空间小多了,一年回报应该在5个点以下。