铜,作为人类社会历史中不可或缺的重要金属,自古以来便承载着文明的进步与工业的发展。它被誉为“铜博士”,不仅是因为其广泛应用于电力、地产、交通等诸多领域,更在于其价格波动往往被视为全球经济的晴雨表。研究铜的市场动态、供需关系以及产业链发展趋势,对于把握全球经济发展脉络具有重要意义。举例来看,铜价较库存周期提前约6个月见底(顶),因此对于库存周期的研判具有较好的指导意义。当前铜价呈现筑底抬升的状态,对应三季度开始美国可能进入补库阶段。

图表1铜价领先库存周期约6个月

一、铜简介

(一)金属性质

铜是人类发现最早的金属之一,拥有优良的物理特性。

1、导电导热性:远超过除银之外的其他金属。

2、抗酸碱性:经过氧化,表面会形成淡绿色铜膜,一旦薄膜形成,对内部金属将起到永久性保护作用,可以埋入地下或浸入水中而不受腐蚀。

3、可塑性和延展性:易于铸造、辗轧、挤压,形成极细的铜丝和极薄的铜箔。

铜的物理属性决定了相比于贵金属,其工业用途更广,因此商品属性更强。

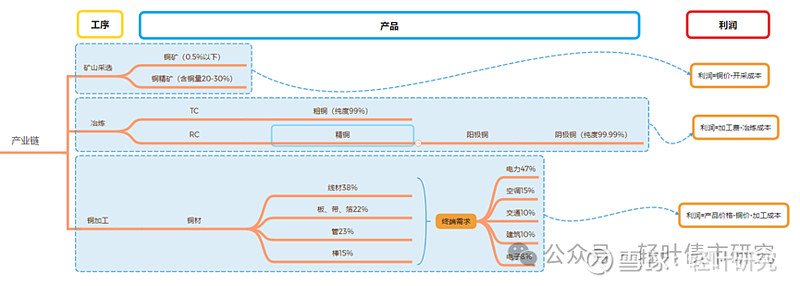

(二)铜产业链

铜产业链相对简单,但需要先明晰以下几个关于铜的概念:

铜矿:指可以利用的含铜的自然矿物集合体的总称。是铜“最原始的形态”。

铜精矿:通常指的是从铜矿中开采出来的、经过初步加工的矿石,其中铜的含量相对较高。

粗铜:粗铜是在炼铜转炉吹炼后铸造成型的铜,含铜约98.5%。通常需要再精炼一次,铸成阳极铜板。

精铜:指含铜量在99%以上的纯铜。通常大家会把“阴极铜”称作“精铜”。

阳极铜:在电解精炼过程中被用作阳极的铜板。阳极铜在电解过程中会逐渐溶解,其中的铜离子进入电解液并在阴极析出。本质属于生产阴极铜的材料。

阴极铜:通过电解精炼过程从电解液中析出的纯铜,也称为电解铜。阴极铜的纯度非常高,通常满足特定工业应用的要求。阴极铜是铜精炼的最终产品。

TC(Treatment charge),意为粗炼费,是指由铜精矿经熔炼炉、转炉、精炼炉加工到阳极铜(板)的费用,单位:美元/吨(干矿)。

RC(Refining charge),意为精炼费,是指由阳极板经电解精炼加工产出电铜的费用,单位:美分/磅(电铜)。

铜材:在铜加工过程中,由阴极铜生产而来的材料,如铜线、铜棒、铜板带、铜箔、铜管等。这些铜材随后被用于制造各种铜制品和零部件,满足不同行业的需求。

铜产业链上,从开采到冶炼,生成的产品标准化程度较高,价格基本挂钩大宗商品。从铜材开始,产品出现明显的差异化,价格也更多与下游需求相联系。

图表2铜产业链概览

在不同产业链位置上的铜企业,其盈利来源有很大差异。整体而言,铜矿开采行业的利润率最高,冶炼利润率最低,铜加工利润率则随着下游所使用的产品不同而各异。举几个上市公司的例子,紫金矿业的铜开采板块,收入虽然不高,但毛利率高达60%,远超其冶炼板块3%左右的毛利率水平。江西铜业、铜陵有色的毛利率表现,也进一步显示冶炼环节的利润率较低。而对于铜加工板块,各家企业则有明显差异,金田股份主要做通用性较高的铜线产品,产品同质化程度高,毛利率最低,而诺德股份的铜箔加工对应下游为锂电池,附加值更高,可以看到两家企业的毛利率差异巨大。

图表3 不同产业链位置的上市公司利润率差异巨大

由于铜加工领域的定价更多与其下游行业相关,因此本文只探讨金属铜的定价逻辑,更具体一点是阴极铜的定价逻辑。

从产业链来看,铜产品包括铜精矿、粗铜、阴极铜三种,伦敦金属交易所(LME)。因为不同矿山生产出来的铜精矿品位差异很大,且伴生矿参差不齐,所以铜精矿没有期货,只有长协和现货两种销售方式。芝加哥商品交易所(COMEX)和上海期货交易所(SHFE),三个交易所的期货铜品种都是阴极铜。所以我们通常所说的铜价,多数也是阴极铜的价格。

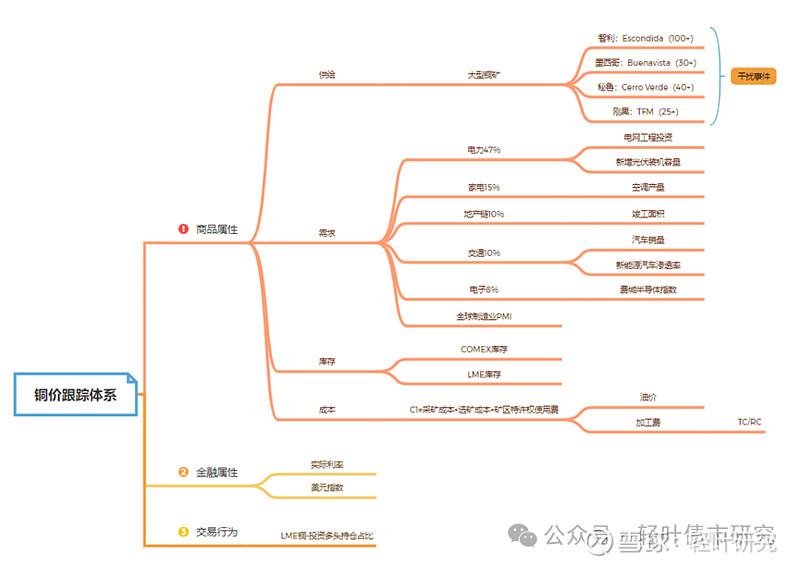

二、铜的商品属性

(一)供给

要形成阴极铜,中间需要经过两个环节,矿山采选和铜矿冶炼。本部分供给分析的关注点主要放在矿山的角度,而不考虑冶炼的情况。这是因为矿山产量的多少是决定阴极铜供给的核心因素,冶炼只负责中间环节的加工,且产能灵活性远高于矿山(冶炼产能2年左右可以释放,而矿山至少5-7年),其产量更多是联动矿山,自主性不高。

1、铜矿储量及产量分布

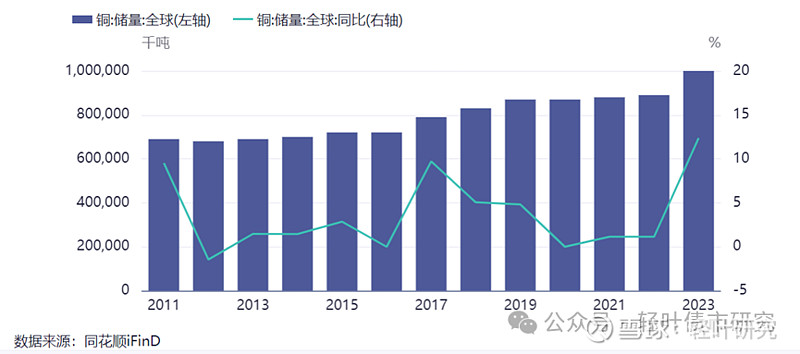

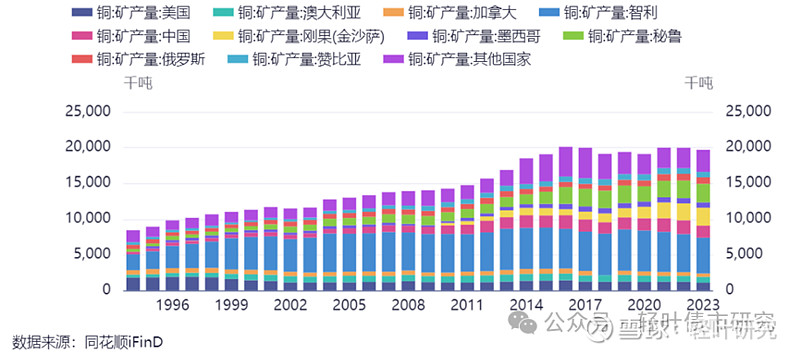

全球铜矿资源较为充裕,根据美国地质调查局(USGS)所公布的数据,2023年全球的铜储量(即经济可采储量)达到了10亿吨,同比增长高达12.36%,增速水平达到近十余年以来的高位。按照2023年的产量,剩余可开采年限为45年。

图表4全球铜储量历年变化

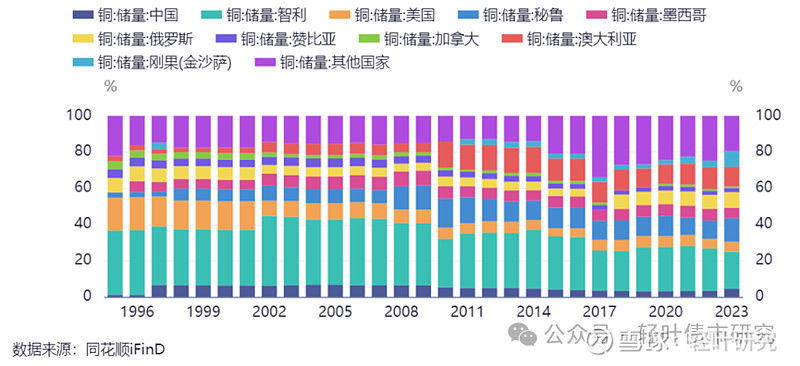

铜资源的分布相对集中,特别是在环太平洋成矿域,尤其是南美安第斯成矿带表现尤为突出。2023年智利铜矿储量为1.9亿吨,占比全球21%,全球前十大产能矿山,有五座位于智利;秘鲁储量为1.2亿吨,排名第二,占比13%;澳大利亚和俄罗斯储量分别为1亿吨和8000万吨,占比全球储量11%、9%。

图表5 全球历年铜储量占比

从产量来看,智利是产铜最多的国家,2023年产量超过500万吨,其次为秘鲁的260万吨和刚果的250万吨。

图表6 全球历年铜产量分布

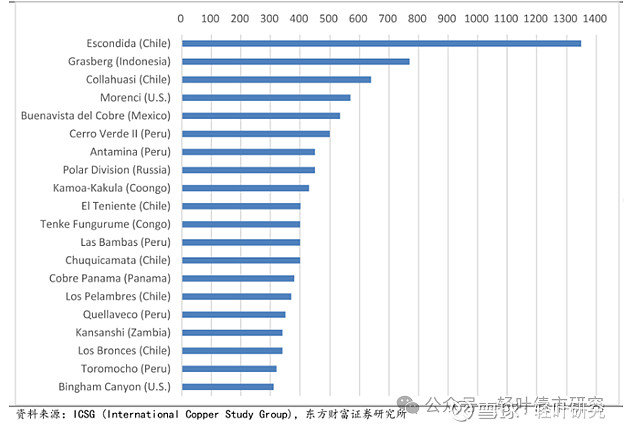

从铜矿单矿产能来看,超过30万吨已经属于大型矿(可排进全球前20)。

图表7 截至2023年半年度全球前20大铜矿产能(千吨)

从企业方面来看,全球前十大矿业公司集中度在50%左右,有2家位于智利,产量超过100万吨的铜矿企业包括必和必拓(BHP Billiton Ltd)、智利铜业(Codelco)、自由港(Freeport-McMoRan Copper & Gold)、嘉能可(Glencore PLC)4家,产量集中接近30%。其中,全球铜产量最大的自由港公司产量在190万吨以上,几乎是我国主要铜矿开采企业产量的总和,而我们主要铜矿企业总产量占全球产量的比例也不到10%,整体铜矿资源的对外依赖度较高。

图表8 中国铜开采企业全球地位不高

2、矿山跟踪

跟踪全球铜矿供给,核心是要跟踪矿山的产量。

(1)老矿山产能

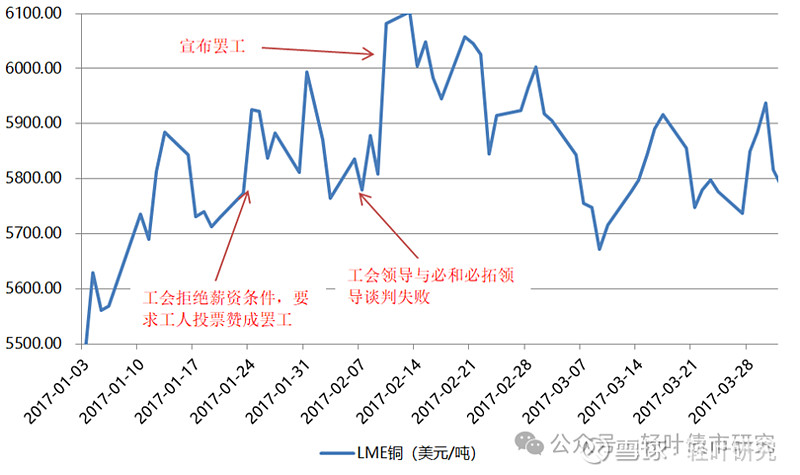

智利Escondida铜矿,是全球目前世界上最大的铜矿山,也是目前全球唯一一座产量超100万吨的铜矿山,该矿58%的股权由必和必拓持有,矿床自1981发现以来几经扩建,2005年铜产量达127万吨,占全球产量的7%至8%,尽管近年来产量有所下降,但Escondida铜矿的“第一矿山”地位并未动摇,一旦该矿出现罢工、事故等干扰事件,对铜价仍有不小的冲击。

图表9 Escondida铜矿2017年罢工后铜价短期上涨后回落

全球老牌矿山一般而言产量呈现稳中略降的趋势,对供给的边际影响不大,跟踪这些矿山更多是关注突发性因素(罢工、灾害)等对供给的干扰事件。不过除非是对产能造成永久性破坏,一般干扰事件多数是短期的,一段时间后就会被市场消化,基本不影响长周期的铜价趋势。

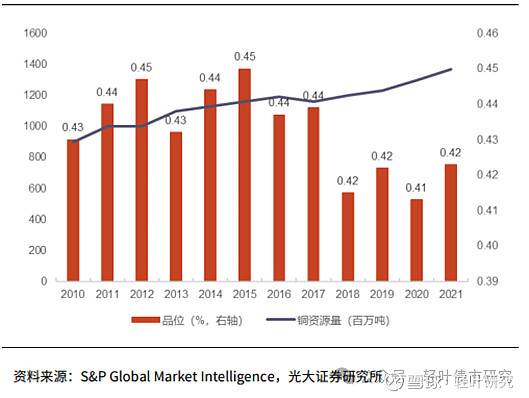

近年来全球老牌矿山的产量逐年下滑,以智利为例,该国铜产量从2018年开始持续下滑,主要受矿山品位下滑影响(根据Bloomberg统计数据,全球铜资源品位自2000年以来,持续下行趋势,从0.79%下降至0.44%。),此外智利铜矿集中于气候干旱的北部及中部,水资源匮乏同样对铜矿开采造成影响。

图表10 全球铜矿品位呈现下滑趋势

(2)新增矿山产能

据S&P Global Market Intelligence,铜矿的平均交付时间为16.2年。其中,发现、勘探与可行性研究的平均所需时间为12.4年,矿山建设到投产平均需要3.8年,可见铜矿的产能周期很长。

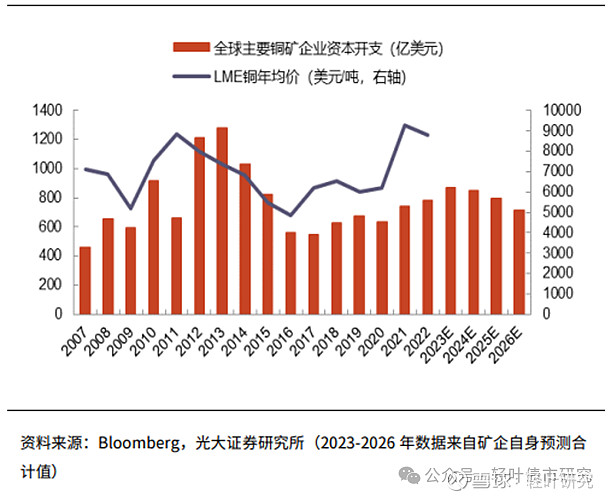

自2013年全球主要铜企的资本开支见顶以后多年维持低位,2019-2022年这一轮铜价上涨周期中,主要铜矿的资本开支并没有显著增加。2021年LME铜均价创下历史新高,达到9294美元/吨,较2019年上涨54%;但同期,主要铜企的资本开支仅增长10.6%;即使2022年铜均价仍维持在高位(8786美元/吨),同期主要铜企资本开支较2021年仅增长5%。整体来看,经历过2012-2013年扩产后出现铜价多年大幅下滑的教训后,铜矿的产能扩张,目前相对克制。

图表11 铜矿企业资本开支

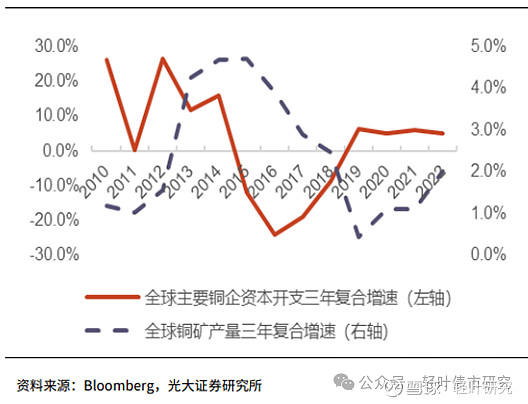

由于新矿的投产周期较长,因此这一部分供给的增加,也相对容易预判投产时间,不确定性主要来自对产能爬坡的判断。从数据来看,资本开支与产量释放时间差约3-5年。2019年-2022年以来增加的资本支出预计在2023年已有一定释放。

图表12 资本支出与铜矿产量

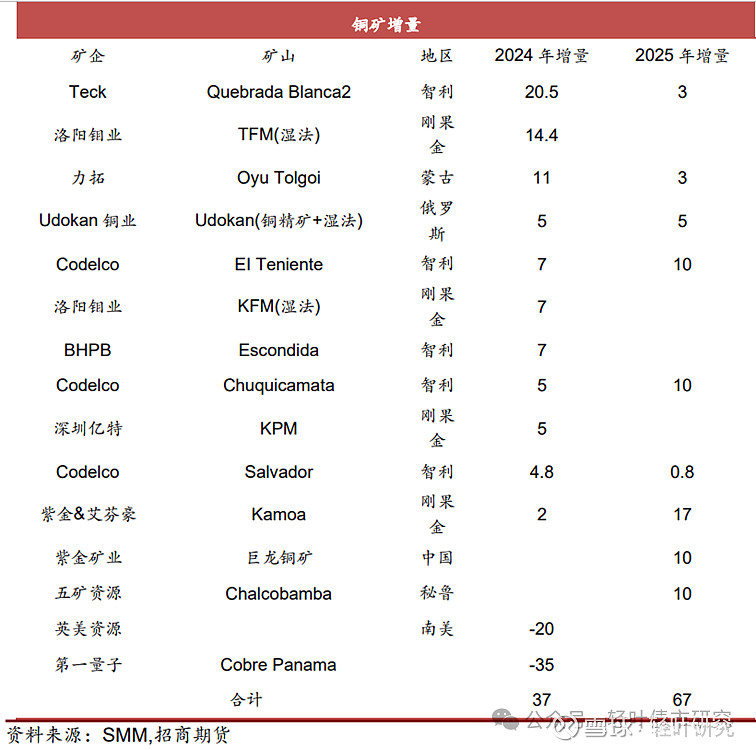

根据招商期货的统计,2024-2025年铜矿供给将迎来小高峰,主要贡献来自智利地区的Quebrada Blanca 2(QB2)项目,刚果区域的TFM和KFM,蒙古的Oyu Tolgoi等。预计2024年新增37万吨铜产量,2025年新增67万吨铜产量。整体供应增加1-2%对铜的边际供给平衡将产生影响。

与此同时,新增产能同样会受到干扰事件的影响,比如今年11月之前,市场预期24年全球铜矿增量在近90万吨左右。但是在11月份,第一量子在巴拿马的项目Cobre Panama相关合约被判定违宪后,被迫停产,最乐观的市场预期为明年6月巴拿马大选之后复产。进入12月,英美资源大幅下调其24年产量指引,从91-100万吨下降到73-79万吨,减量超过18-21万吨。两个企业明年的减量已经扭转了24年市场铜供应过剩的预期。在这样的调整后,铜矿增量在不考虑干扰率的情况下已经来到37万吨,如果考虑5%左右的干扰率,则24年铜矿是否有增量有待考虑。

图表13主要矿山24-25年产量预测

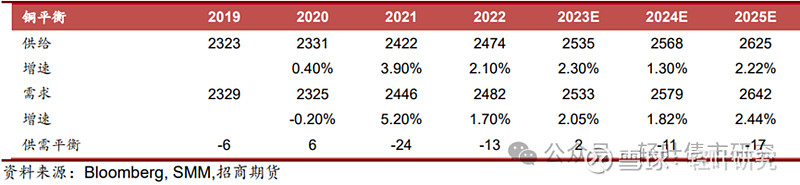

总的来说,供给端的跟踪主要是跟住矿山产量变化和舆情,特别是大型矿山超预期减产/停产的情况,会对铜价整体供需结构产生影响,进而影响价格。从历年铜的供需平衡表来看,供需差基本在20万吨以内,部分年份仅为个位数。这意味着一座大型矿山的产量发生突变,足以对全球的供需格局造成重大影响。

图表14 铜供需平衡表

(二)需求

铜材的应用领域非常广泛,第一大行业仍是电力,占比接近50%,其次是家电中的空调(15%)以及地产链用铜(10%)。交通(10%)和电子(8%)行业占比虽然较少,却是近年来铜需求的主要增量贡献领域。

图表15铜的终端消费领域

来源:网络

1、电力领域

电力领域的铜需求,可以跟踪电网工程投资。从历史数据来看,由于电网工程的铜消费占铜消费总量的近一半,因此电网工程的投资规模对铜需求的拉动明显,体现为铜价的上涨。当前电力基建总体投资增速呈现下行态势,对铜价的支撑或将减弱。

图表16电网工程投资增速与铜价呈现正相关

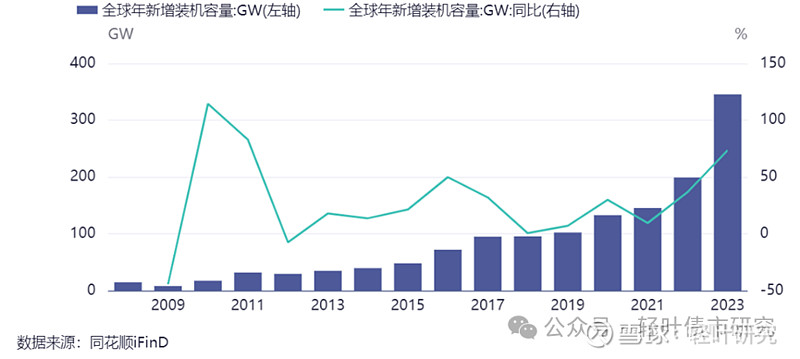

近年来,光伏装机大增带来的铜需求备受市场关注。根据 Wood Mackenzie 报告的数据,1GW 光伏新增装机量需要消耗5000吨铜。按照国际可再生能源机构的统计,2023年全球新增光伏装机容量为346GW,对应的铜消耗量为173万吨,即便2024年光伏新增装机仅有10%的增长,也会形成接近20万吨的增量需求。

图表17全球光伏新增装机容量

2、家电领域

家电领域的铜需求,可以跟踪空调产量。从历史数据来看,尽管空调的铜消费占铜消费总量的比例不如电网需求,但数据显示仍与铜价保持较好的正相关关系。

图表18 空调产量增速与铜价呈现正相关

3、地产链领域

地产链领域的铜需求,主要集中在竣工端,主要使用装备线缆,用作布电线等动力连接线,可以跟踪地产竣工的表现。从历史数据来看,至2023年6月,铜价和地产竣工走势仍保持着较强的正相关关系。随着“保交楼”项目逐步落地后,竣工面积的大幅下滑,地产链对铜价的支撑未来将明显减弱,因此需要有增量的补充需求,才能进一步支撑铜价。

图表19 “保交楼”逐步完成后地产对铜价支撑减弱

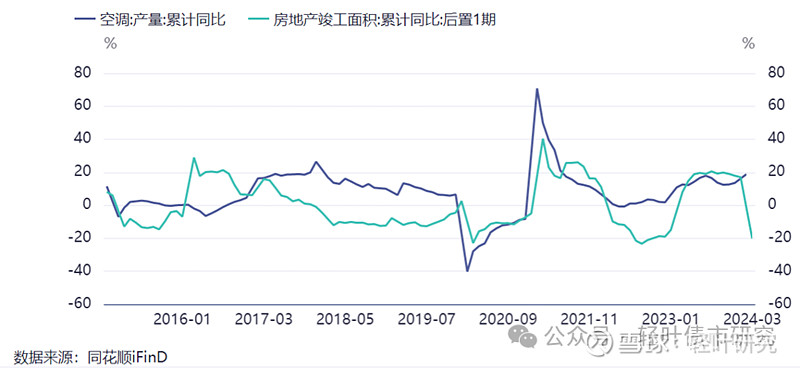

值得注意的是,地产竣工对家电有着明显的拉动作用。当前竣工面积增速大幅下滑,或也将对后续家电需求的增长产生负面影响。

图表20 空调产量与地产竣工表现高度相关

4、交通领域

交通领域的铜需求主要来自汽车行业。近年来,汽车销量的表现与铜价的走势相关性逐步增强。近期铜价的上涨如果仅从基本面角度来看,交通领域的汽车需求是仅有的几个支撑因素之一。

图表21 汽车销量与铜价呈现明显正相关

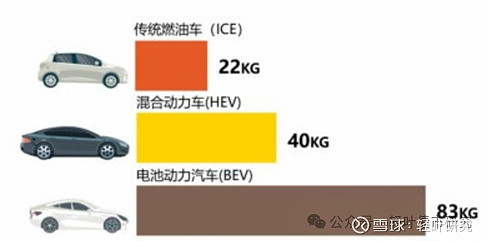

市场讨论比较多的新能源车对铜需求的增量拉动作用。根据外部研究机构的测算,纯电动车相比传统燃油车,单车耗铜增加约60kg。就国内而言,新能源车的渗透率从2023年开始基本稳定在30%-40%的水平,如果渗透率不变,则2024年汽车的铜需求增长与汽车销量将保持一致。

如果考虑渗透率提升,根据乘联会统计,2023年世界汽车销量达到8918万台同比增长11%,假设不考虑2024年的总量增长,仅考虑2024年新能源汽车渗透率提升10%,则对应的铜需求增量=单车耗铜增量60kg×891万=53.46万吨,这一部分也将形成对铜需求很大的支撑。因此跟踪汽车销量的变化、新能源车的渗透率,对铜价的跟踪有较大意义。

图表22纯电动车单车用铜约为燃油车的4倍

来源:Copper Development Association Inc

图表23 近年来新能源车渗透率逐步企稳

5、电子领域

铜主要应用在电子工业中的半导体集成电路、电真空器件,印刷电路等。电子领域比较综合的跟踪指标是“费城半导体指数”,该指标较好的反映了电子行业的景气度。从历史数据来看,自2015年以来费城半导体指数与铜价走势相关性很高,侧面也说明电子行业近年来的蓬勃发展对铜边际定价的作用愈加重要。

图表24近年来费城半导体指数与铜价正相关性显著

6、全球制造业

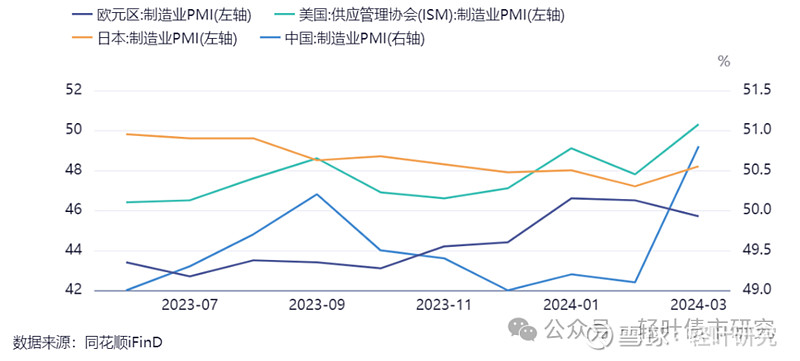

从铜应用的主要行业来看,不难发现这些行业基本都属于制造业。因此如果选择一个综合性指标来跟踪铜价的需求,制造业PMI是一个非常合适的综合指标。以摩根大通全球制造业PMI为例,二者走势同步性较高。2024年2月,全球制造业PMI为50.30,连续两个月位于荣枯线以上,具体到主要经济体来看,除欧元区外,3月美国、中国、日本PMI均出现复苏迹象,全球经济呈现一定复苏态势,利好铜价上行。

图表25 全球制造业PMI与铜价高度相关

图表26 除欧洲外全球制造业逐步出现复苏迹象

(三)库存

铜库存整体上位于低位时,对铜价会形成较强支撑,一般选择COMEX和LME铜库存跟踪铜的库存情况。当前低位的库存,叠加需求走强的预期,有望继续使铜价保持坚挺。

图表27 铜库存与铜价关系

(四)成本

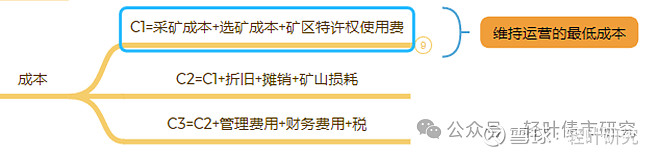

铜矿的成本是决定矿端利润的核心因素,对铜价有很强的支撑作用。铜矿成本分为三个层次,C1为现金成本,也是矿端维持运营的最低成本;C2在C1基础上增加了折旧和摊销;C3则接近完全成本的概念。

图表28 铜矿的成本层次

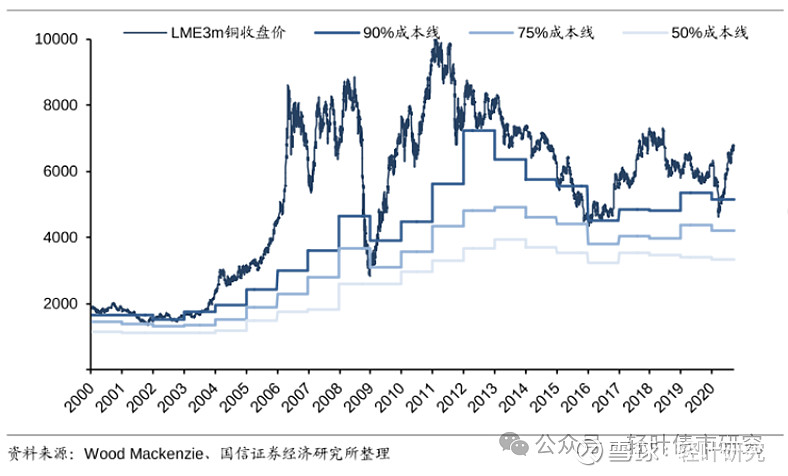

跟踪成本的意义在于成本是铜价的支撑,成本(特别是较为刚性的现金成本C1)的上升会带动铜价的走高。现金成本(C1)是铜价的“底”,除部分特殊时间段之外,铜价极少向下突破90%成本线,且一旦突破,将会形成很强的向上反弹力。不过,分位成本线公开披露的相对较少。

图表29 2000-2020年铜价及成本线走势

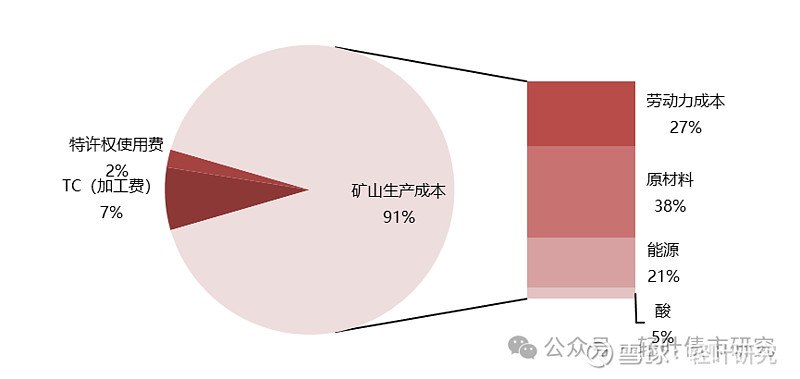

现金成本C1的构成主要包括以下几个部分:矿山生产成本、加工费、出口关税或特许权使用费。此外由于伴生产物的存在,还有部分副产品抵扣等。以自由港为例,该公司拥有10座铜矿,分布在南美、北美、亚洲,不同区域的矿山C1成本存在较大差异,但相对确定的规律是,C1成本中占比较高的为原材料、劳动力成本和能源。

图表30 自由港南美铜矿C1成本构成

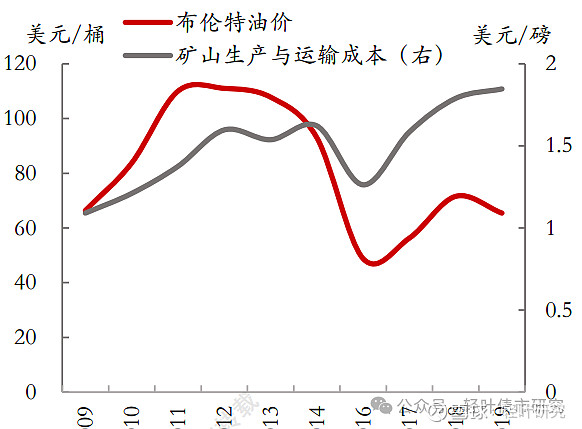

1、矿山生产成本

矿山生产的原材料、劳动力成本和能源三项成本中,劳动力成本主要与物价水平(通胀)及矿的工作环境关联度高;原材料成本主要取决于矿的资源禀赋和产能利用率;能源成本与油价呈现明显正相关关系。综合来看,劳动力成本和能源成本与油价的挂钩程度更高,因此跟踪油价,在一定程度上能够跟踪矿山生产成本的变化。

图表31矿山生产成本与油价高度相关

来源:东证期货

2、加工费

除较为高频的油价之外,可供高频跟踪的还有加工费(TC/RC)。尽管加工费与成本呈正相关关系,但与铜价却是负相关。这是因为当加工费下降时,往往是供需比较紧俏的时候,此时矿山的定价权更强,铜价也较高。

图表32 铜价与加工费呈现负相关关系(右轴逆序)

TC/RC的跟踪一般作为铜价的反向指标,跟踪数据一般来自中国市场,这是因为我国是全球最大的铜冶炼国。按照ICSG的统计,2023年全球电解铜产量为2711.50万吨,SMM统计的国内电解铜产量为1144.01万吨,占比超过40%。

目前TC/RC长单基准价每年由矿商和中国铜原料谈判小组(CSPT)之间进行谈判,一般会形成一个定价的Benchmark,具体报价则根据精矿的复杂程度而有所不同。23年12月29日,CSPT将24年一季度铜精矿处理费和精炼费底价设定为80美元/吨和8.0美分/磅,相较于上一季度分别下调了15美元/吨和0.15美分/磅,这一价格水平创下了自2022年第四季度以来的新低,反映出对未来铜精矿供应趋紧的市场趋势。

(五)小结:当前商品属性交易的核心点

当前,商品属性对铜价影响较大的关注点有两个,新能源需求增量及供给不足。如前所述,光伏新增装机容量增长10%,新能源汽车渗透率提升10%的谨慎假设下,铜需求会增加超过70万吨的水平。虽然整体量小,但却是需求端边际上最有可能形成有利变化的点,因此当前对铜价需求端的关注,还是需要着重跟踪这两个细分领域的。

供给不足主要还是聚焦矿上的停产情况。当前市场比较关注的还是巴拿马科布雷铜矿(Cobre)关停的后续进展。此外,如果无法紧跟每一个大矿,一个替代的方式是跟踪加工费的表现。今年以来,铜冶炼厂TC/RC(加工费)降到历史最低,凸显了市场上‘一矿难求’的现状,侧面反映了供给的不足。

三、铜的金融属性

铜作为一类资源品,本身有一定稀缺性,随着全球贸易量扩大,铜成为常见的质押物,具有较好的资金融通功能,持有铜有一定保值增值空间。与黄金类似,因为以美元定价,LME铜价与美元指数呈现负相关关系;而由于是非生息资产,因此持有铜的机会成本与实际利率有关。

图表33 美元指数与铜价呈现较强负相关关系

图表34 实际利率与铜价走势开始分化

铜价与美联储降息的关系如何,需要具体分析。从2000年至今铜价的表现来看,对应此前的三轮降息,铜价均出现了一定幅度的下跌,甚至从降息前三个月就开始跌,主要原因是铜相比黄金,商品属性更强,因此走势更依赖于基本面,因为联储降息大概率会伴随“衰退”。

图表35 此前三轮降息铜价走势

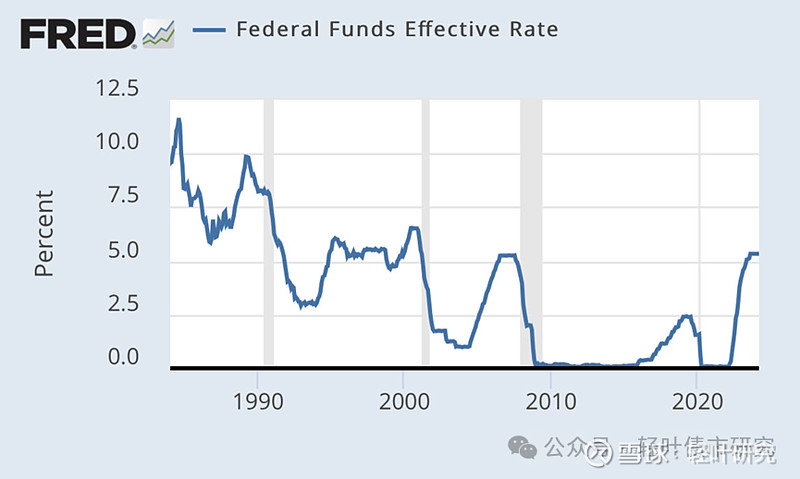

历数1984年以来,不考虑1987年11月和1998年9月两次暂时性降息,美联储一共进行了六次降息,由下图可见,除了1984年9月和1995年7月两次降息没有伴随衰退之外,其余4次降息均出现了经济衰退(灰色柱子)。特别是2001年的三轮降息,均伴随着衰退的出现。衰退的经济走势,不利于铜价的商品属性,也就自然会导致铜价的下跌。

图表36 1984年以来联储降息及对应衰退期间

来源:FRED

不过从本轮的美联储降息情形来看,美国实现经济“软着陆”的概率很高,美联储有望在时隔近30年之后,再创辉煌。如果经济“软着陆”,则铜需求将持续走强,进而带动铜价不断上涨,这也是市场当前交易的核心点。

四、铜的交易属性

铜属于一个充分交易的品种,除了技术指标之外,与黄金类似,可以使用LME铜投资基金多头持仓的占比,作为铜交易属性的表征。从历史数据来看,二者总体波动幅度一致性较强。

图表37 LME投机多头占比与铜价关系

五、总结

铜的商品属性和金融属性都较强。商品属性方面,需求端全球宏观经济的走势决定铜价中枢,电力、家电、地产、交通、电子等细分领域的需求结构变化(如光伏新能源车的景气度),决定铜价弹性;供给端主要关注大型矿山产能变化。同时,TC/RC、交易所库存变化的跟踪,可进一步验证供需逻辑。当前,铜价商品属性定价的关注点是新能源需求增量以及大型矿上停产的带来的供给不足问题。铜的金属属性比黄金要弱,美元定价的LME铜与美元指数呈现明显负相关,但与实际利率的相关性走势开始出现分化,历次联储降息并不必然为铜价提供支撑,关键还是要看降息之后的经济走势。作为一个充分交易的品种,投资性持仓占比提升往往伴随铜价的上涨。

图表38铜价格跟踪体系梳理