2023年初,市场一致看好制冷剂的涨价逻辑,结果一季报暴雷,三美巨化等普遍下跌30%~40%,此时此刻,恰如彼时彼刻?专业机构为什么也一致性看错了?为什么此时的我们不会看错?

带着这些问题我翻了很多资料,也请教了跟踪制冷剂一年多的小伙伴,最终的结论是——

去年的情况和今年完全不同。

本文对2023年初和2024年初,巨化/三美的基本面以及技术面进行分析,复盘和对比一下去年初和今年初到底有哪些不同。(结论在文末)

参考资料:

2022年底~2024年初,券商对行业的利润预测、投资逻辑、估值体系信息提炼;

雪球讨论、文章的情绪和逻辑;

最近长文不易,大家多多点赞支持,感谢。

一、2022年底~2023年初,市场是什么情况?

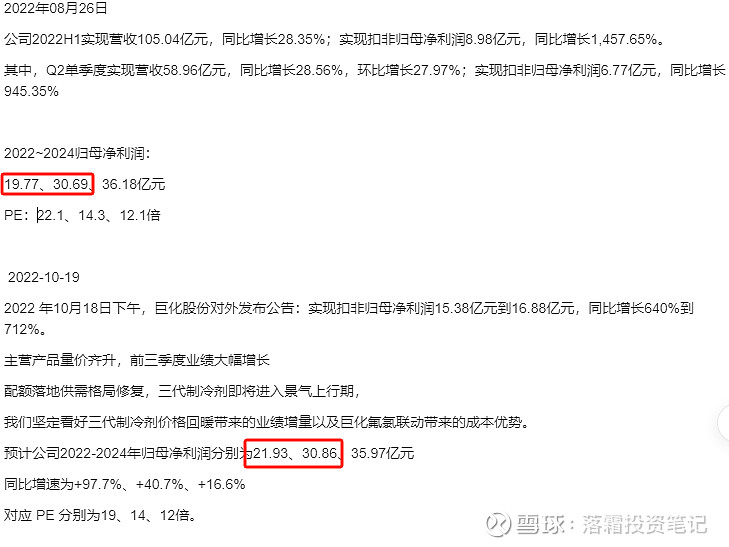

我们先看看2022年8~10月份,券商普遍对于巨化股份的当年业绩预期和2023年业绩预期——

图中可以发现,券商普遍预测2022年巨化的业绩在20亿附近(实际也是20亿附近),总体非常准确,给出的最高股价也在18~20元的区间;

经过调整后,来到了2023年初,注意,此时离谱的事情出现了——

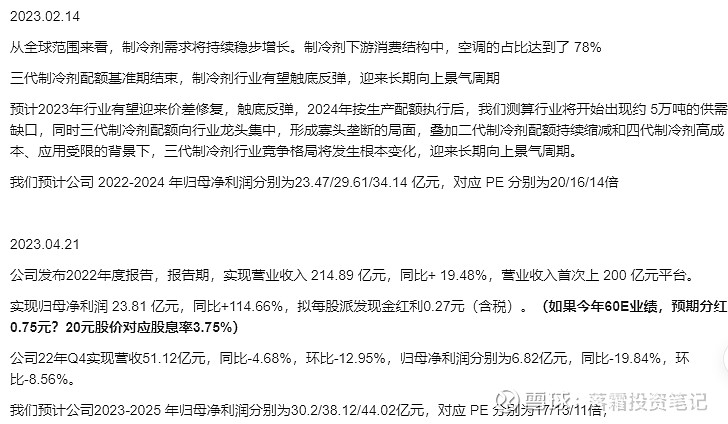

可以发现,无论是2022年8~10月,还是2023年2~4月,券商们普遍预期菊花股份2023年的业绩都是30亿元附近。按照我们上篇上文内容:

能发现30亿净利润大约对应27元的股价,此时20元的股价对照2022年的静态业绩23亿也算合理,所以只要巨化股份按照业绩预期去释放,那么20->27元是完全可以看到的。

但是,一切就怕但是,仅仅几天后发布的一季报,彻底颠覆了这个逻辑——

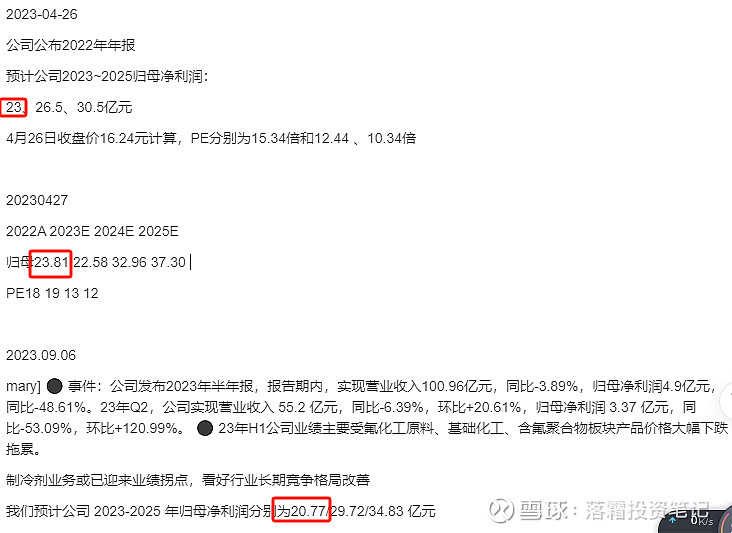

由于制冷剂价格并未如期上涨,巨化股份等一季报都很差,券商们大幅下调了巨化股份等2023年的业绩预期,从30亿元的净利润变为上图所示的20亿元。

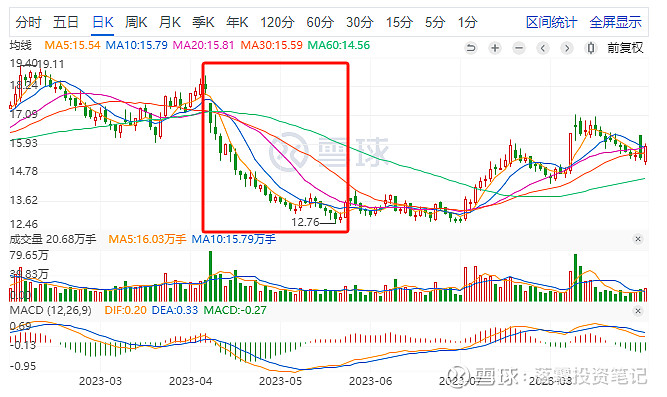

同期股价快速从19元跌到了12元,跌幅30%+,制冷剂厂家都是30~40%的跌幅,无论是机构还是散户,全套在里面了。

后来总结原因,是——

一、2023年初制冷剂价格还没涨,但是市场给的是涨价预期;

二、2023年底才会确认配额,市场给的是配额确认后的竞争格局、供需预期;

三、还未严格按照配额生产和销售,库存超乎预期,同时产能充足,导致价格不涨反跌。

二、2023年初~2023年末,市场是什么情况?

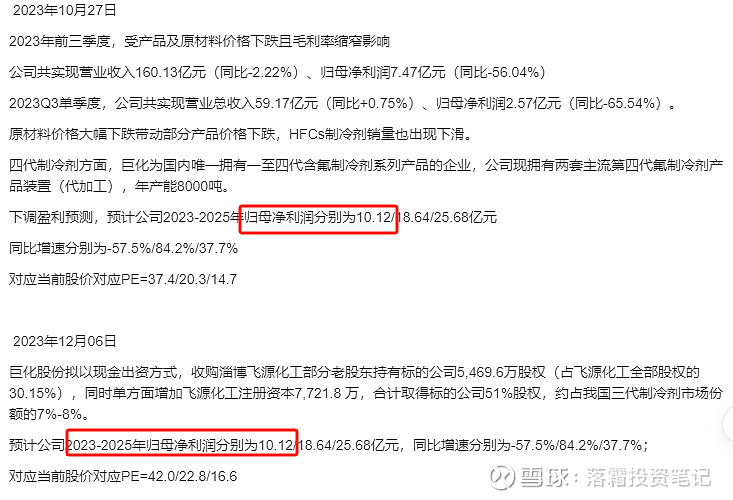

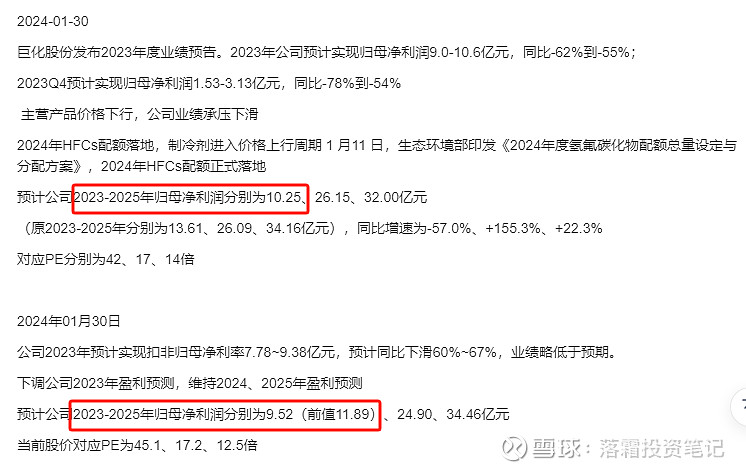

我们先看看券商在2023年末~2024年初给出的盈利预期——

从2022年底2023年初的30亿,变为2023年4月底公布一季报后的20亿,最终变为:10亿。

预期净利润的大幅降低,应该带来股价的继续下跌才对,从12元继续下跌到9元。

但是,巨化股份的价格并未继续下跌,反而宽幅震荡筑底——

事情变得有趣起来了,2023年净利润预计这么低,为什么股价如此表现?

因为市场的逻辑又变了——2023年底配额真的要落地了。

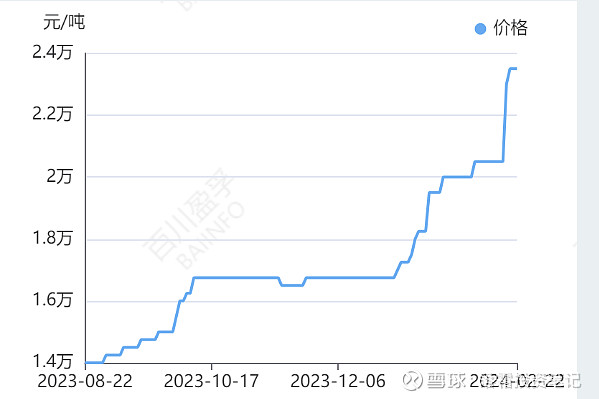

但是此时都输属于左侧交易,即:事情还未发生,依然和2023年初的策略类似,都死做涨价的预期,但是制冷剂价格并未开始大涨,如上图所示,从14000涨到了17000。

右侧交易开始于什么时候?开始于今年1~2月——制冷剂大涨后。

我们可以从上图看到,2月8号开始,主流制冷剂厂家就已经不报价了

到今天为止(2024年2月27日),总体上依然不报价,东阳光再次提升报价1000元,巨化据说今天开始有26000元的报价了。

今年3月份空调排产增加20%,345三个月都是空调生产旺季,5678是空调使用和维护的旺季,届时R32等制冷剂价格会上涨到多少?

至少按照30000元的价格来说,巨化股份今年40亿的净利润是可以看到的,20亿净利润对应18元,40亿净利润就是36元。

关键问题来了——

今年会不会也出现去年那种“所有人都没看到的库存雷”?

我认为是没有的,理由:

一、去年做的是涨价预期,制冷剂价格还未开始上涨;

二、今年制冷剂价格已经涨了60%~80%,是已经发生的既定事实,企业既然这么做,而且默契这么做,说明对市场情况非常了解;

三、配额政策刚执行,不会出现增加配额的情况,就算出现,也会是制冷剂已经大涨的时候,和现在没有任何关系;

四、还有一个担心,是制冷剂厂家和空调厂“和谈”,以某个价格保持供应,大幅降低涨价预期。这个也是几乎不可能的,因为空调厂前些年欺负化工厂欺负得很厉害,据说先货后款、反向扣费、用6个月票据支付等方式,去欺负过剩的制冷剂厂家。亏损三年了,都憋着一口气呢,所以和谈的概率极低。

五、用国外的制冷剂?国外制冷剂允许进口的极少,而且外贸配额和内需配额是分开的,企业管理得非常严格。内需配额可以转为外贸配额,但是外贸配额不能变为内需配额。

所以目前来看,确实看不到明显的雷,剩下的,就是等待巨化股份揭开现阶段大规模报价的那张牌就可以了,用深研和认知去做制冷剂板块的投资。

希望所有制冷剂厂家都能大赚!