#2020年新股分析报告# #物业股# #物业管理# @今日话题

低估值之谜

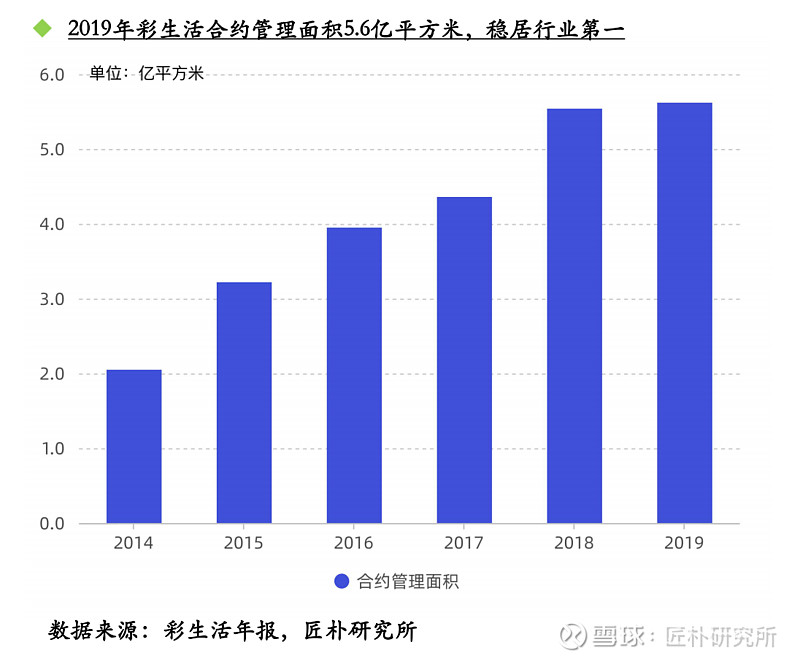

2019年彩生活合约管理面积达到5.6亿平方米,已经产生收益的面积达到3.6亿平方米,彩之云平台服务面积更是达到12亿平方米。但从面积上看,彩生活无疑是国内规模最大的物管企业。

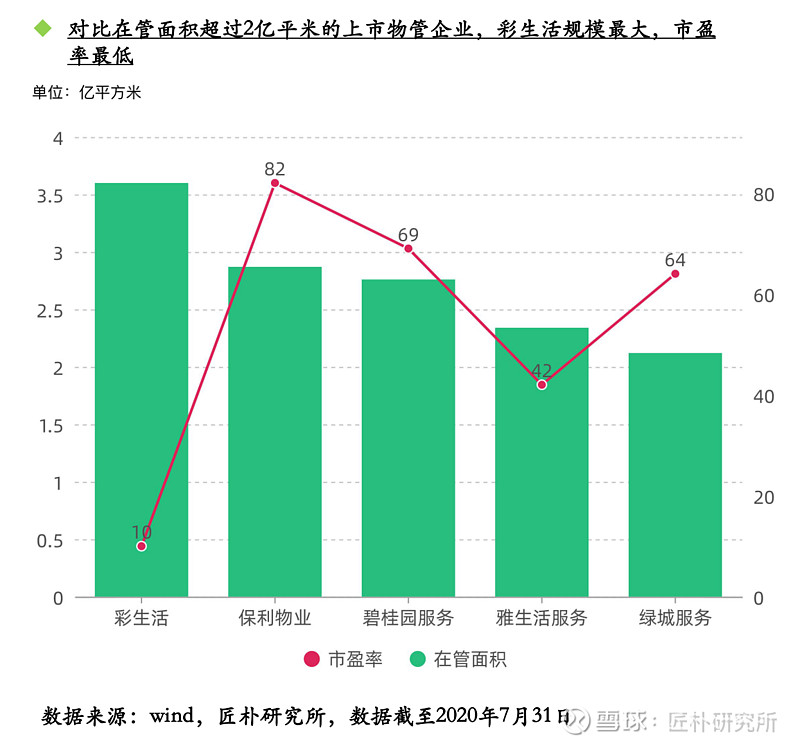

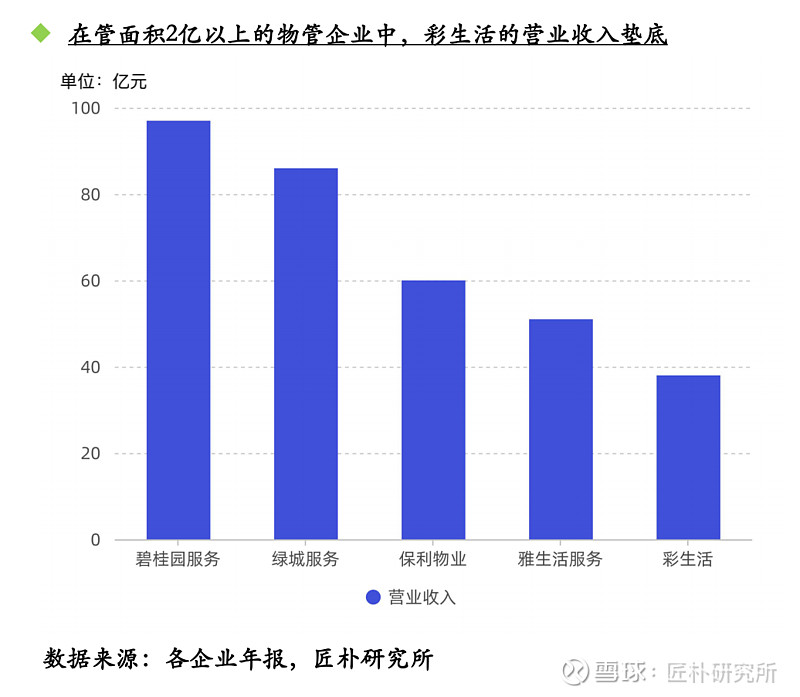

物管行业的主要收入大多基于在管面积产生,所以当前市场对于物管企业估值主要仍是以面积为主要考量。但在管面积最大的彩生活,其估值却低的可怜。根据匠朴研究所的物业研究报告数据,截至2020年7月31日,上市物管企业市盈率的中位数为45.5,而彩生活的市盈率仅为10。

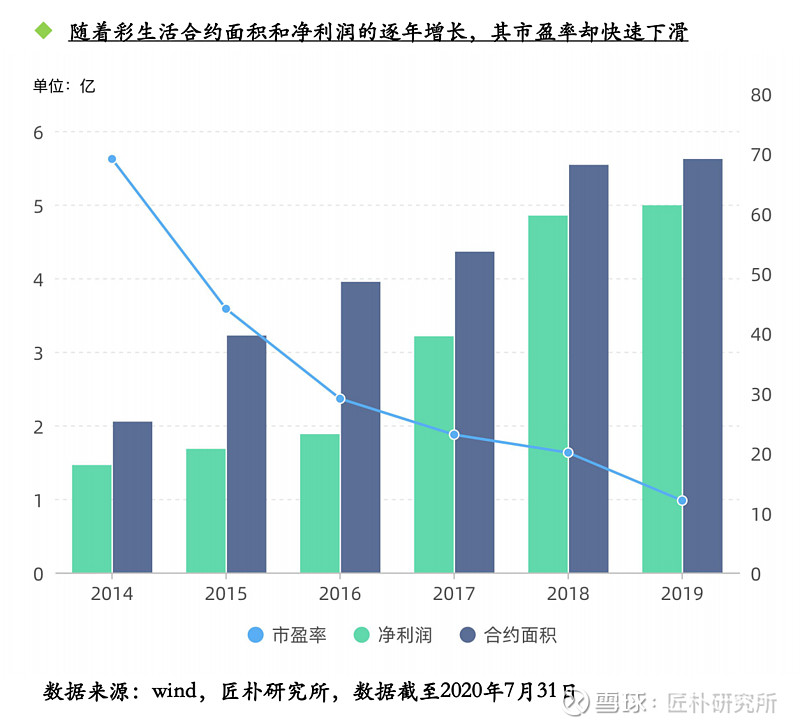

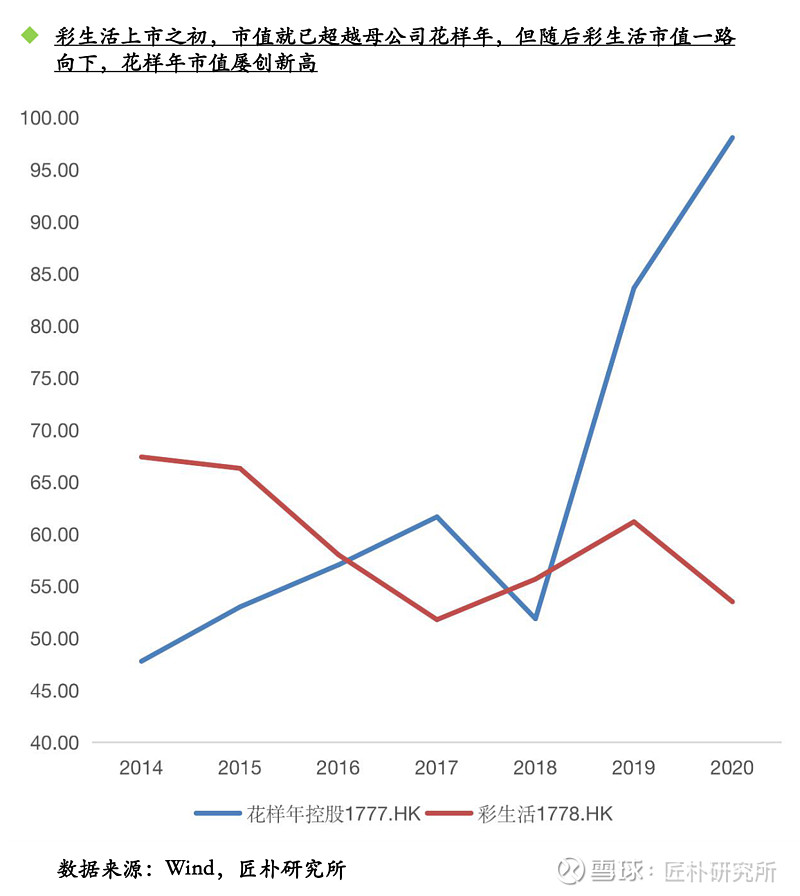

彩生活作为“物业第一股”,其上市之初的估值水平并不低,2014年其平均市盈率为69,最高市盈率曾达到98。但随着近些年规模的不断扩张,其估值水平也逐渐下滑。

“为什么管理规模比我小,利润比我少,估值比我还高?”这是彩生活董事会主席潘军2018年在投资者见面会上提出的反问。

认识彩生活

彩生活于2002年在深圳成立,是花样年控股集团旗下的物业管理服务商,2014年6月30日在香港交易所主板挂牌上市,股票代码1778.HK。彩生活是国内首个上市的物管企业。

花年样控股成立于1998年,2009年11月在香港上市,股票代码为1777.HK。2019年,花样年合同销售总额为362亿元,总收入191亿元。花样年在2010年前后,曾凭借中高档住宅跻身房企前五十之列。彼时,花样年与如今风头正劲的融创中国规模差距不大。2011年花样年开始向轻资产转型,此后连续多年无缘地产百强。

目前上市物管企业的面积大多来自关联地产公司,但彩生活年报显示,其所有在管面积中,来自花样年的占比仅为0.9%,仅约30个项目。

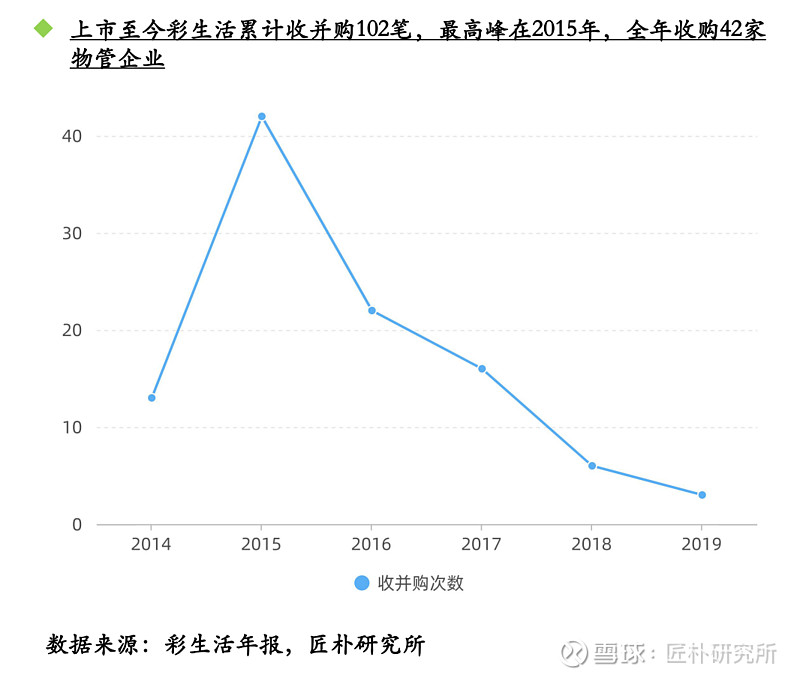

从2014年上市到2019年底,根据公司披露的信息,彩生活共进行了102笔收并购,合计出资35亿元。其中最大的两笔为2015年6月收购开元国际、2018年3月收购万象美,这两次收并购为彩生活合计提供在管面积约7000万平方米,占当前总在管面积的近20%。

低估值背后的原因拆解

我们认为彩生活估值较低的原因主要有以下4个方面:

一是收并购及其后遗症;

二是缺少关联地产公司的支持;

三是存疑的酬金制;

四是社区O2O业务的失败。

原因一:收并购及其后遗症

彩生活的规模扩张主要途径以收并购为主,上市至今共收购100余家物管企业。大量的收并购使得彩生活连年举债,现金流承压,并推高商誉。

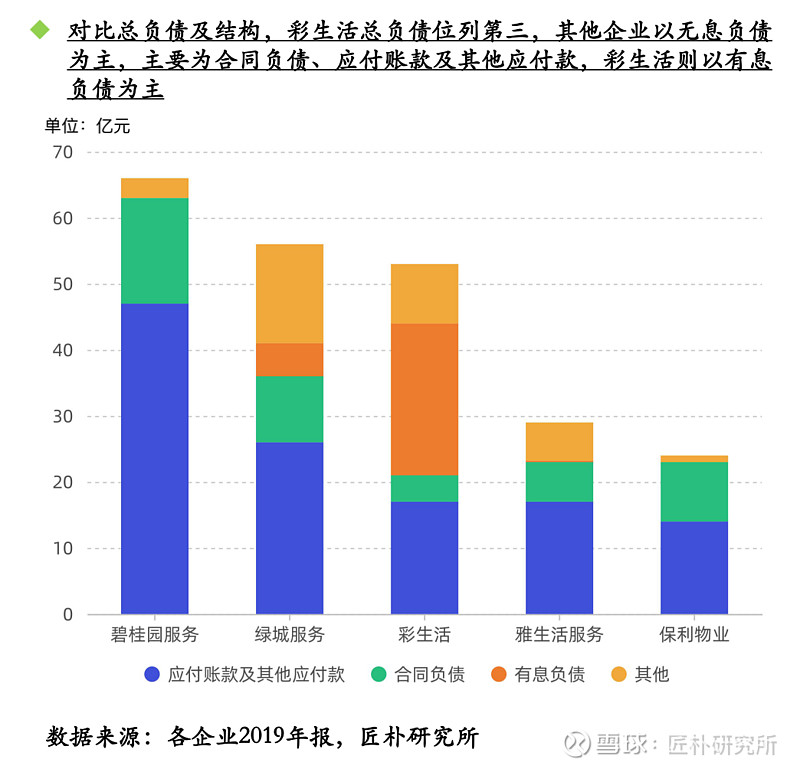

物管企业可以通过物业费获取稳定增长的现金流,并且受宏观环境周期性波动的影响较小,因此,物管企业大多货币资金充裕,有息负债较低。

但彩生活在收并购过程中大量举债。2016年彩生活发行4亿元公司债,实际年利率均在8%左右,发行3亿元资产抵押债券,实际年利率介乎6.9%-8.3%。

彩生活的上市是把双刃剑,一方面上市募集了大量资金,另一方面也使物管企业看到了自身的价值,身价普遍看涨,推高了收并购的成本。

原因二:缺少关联地产公司的支持

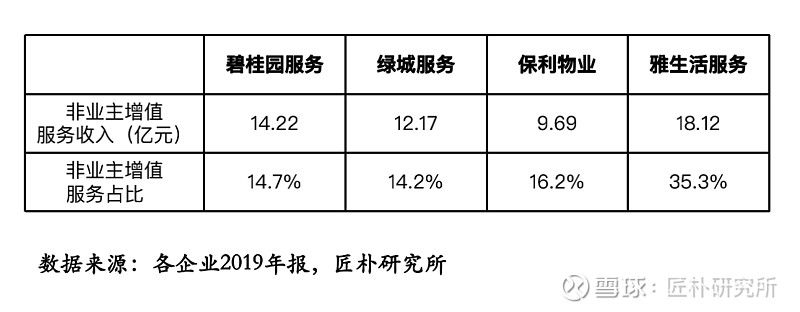

上市物管企业的收入结构一般为基础物业管理服务、业主增值服务、非业主增值服务。其中非业主增值服务占有较高比重,非业主增值服务主要依靠关联地产公司的支持,其利润率高且利润贡献明显。

而彩生活在发展过程中却并未受到来自母公司花样年的特殊照顾。这主要是因为花样年自身发展战略的问题。

花样年在开始轻资产转型后,从2012年到2016年,其合约销售额增长缓慢,5年仅增长40亿元。

与此同时,在土地储备方面,花样年落后更多。2019年花样年控股在建及待建项目土地储备建筑面积仅1126万平方米。集团共有14个项目或项目分期动工开发,规划总建筑面积合计约为188万平方米。集团共有12个项目或项目分期竣工,合计建筑面积约205万平方米。集团处于在建阶段的项目或项目分期共有34个,合计总建筑面积733万平方米。

原因三:存疑的酬金制

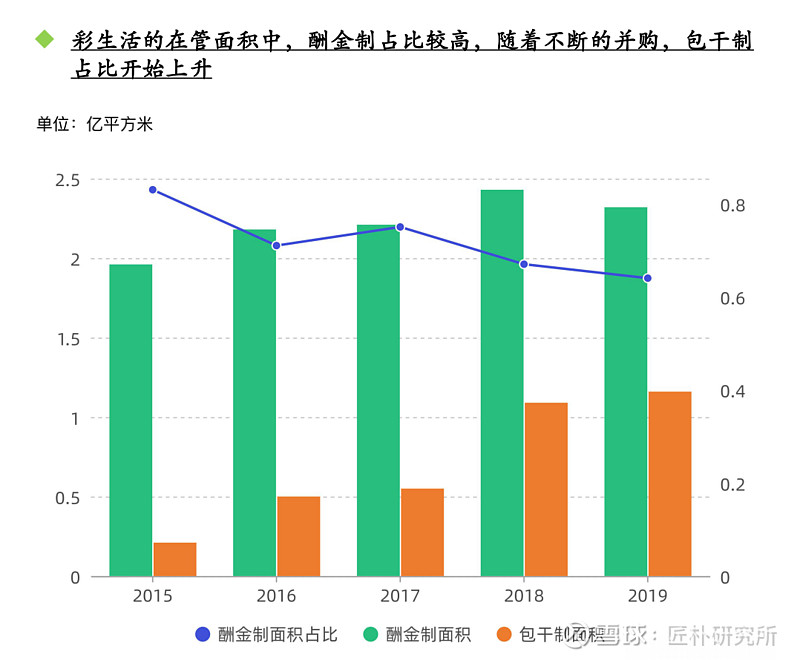

物业管理服务中有两种收费模式,一种是酬金制一种是包干制。

包干制是指业主向物业公司支付规定的物业服务费用,盈余和亏损都由物业公司享有和承担。

酬金制是指在预收的物业服务资金中按照约定比例,或者约定数额,提取酬金支出给物业管理企业,其余全部用于物业服务合同,结余或者不足,均由业主享有和承担。

采用包干制的项目,物业费收入全部计入营业收入,项目产生的成本则计入营业成本,因此对应的毛利率水平相对较低。

而采用酬金制的项目,则只将与业委会约定比例的酬金计入营业收入,理论上没有营业成本,因此对应的毛利率非常高。

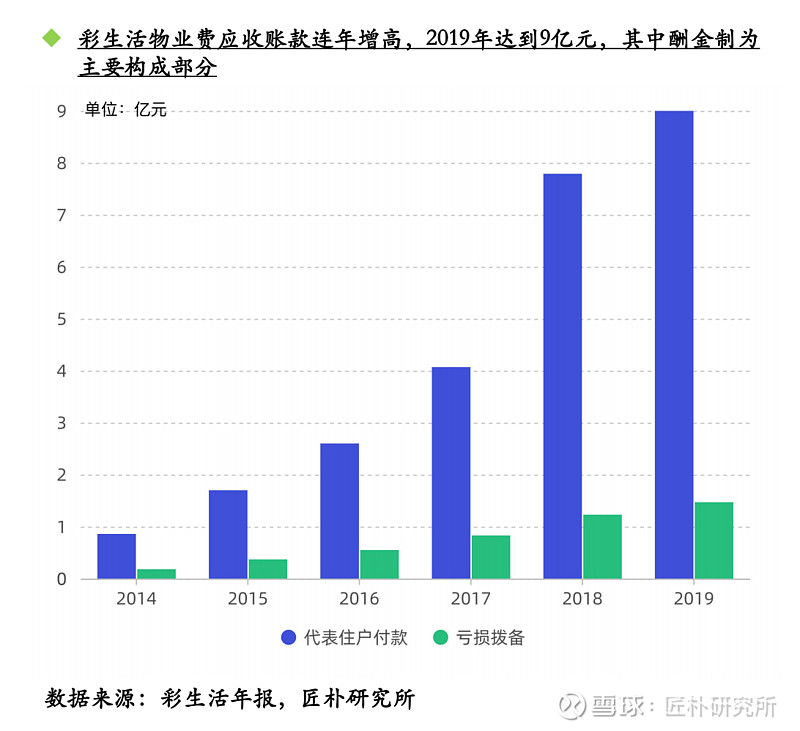

2019年彩生活的在管面积中酬金制占比为64%,而这一比例在2015年是83%。这也是彩生活营收低、利润率高的主要原因。

对于物管企业来说,酬金制是比较理想的一种收费模式,但在实际操作中,大部分物管企业仍是以包干制为主。这主要是因为酬金制的实行需要一个负责的业委会的支持,而目前大部分的社区都还没有组建业委会。在业委会普遍缺失的社会背景下,彩生活的酬金制占比之高,不免使人生疑。

在彩生活的资产负债表中有一项为:代表住户付款。此项主要为业主应付未付的物业费。2019年此项为9亿元,加上亏损拨备,约为10.6亿元。在这10.6亿中,酬金制占比80%以上。

物业费应收账款以及亏损拨备不断攀升的同时,彩生活开始在财务上开始撤销不可回收款项,2017年撤销8346万,2018年撤销842万,2019年撤销2353万。

按照彩生活的解释,代表住户付款主要指在实施酬金制管理的住宅小区中,因运营资金不足而垫付的费用。

实施酬金制需要很强的成本控制能力,如果成本控制不当,会出现物管运营成本超过物业管理费的情况,物业公司很难通过业委会提高物业管理费,或者回收已经垫付的运营成本,这势必会给公司造成资产减值损失,影响净利润。

另外,彩生活所谓的酬金制,可能只是酬金制的会计方法,在具体的管理模式中还是包干制。

在彩生活的酬金制中,公司旗下的物业管理处充当了业委会的角色,各个小区的物业管理处被定义成了一个非常特殊的角色:它代表小区住户收取管理费和支付管理成本,但其财务表现并不构成物业管理公司的财务报表的一部分,且未经会计师审计。

其具体的收入模式是,先收取物业管理费的10%,作为彩生活物业管理板块的收入,余下管理费则用作物业管理处运营资金。如果运营资金不足,物管公司会补足,随后向业主收款。

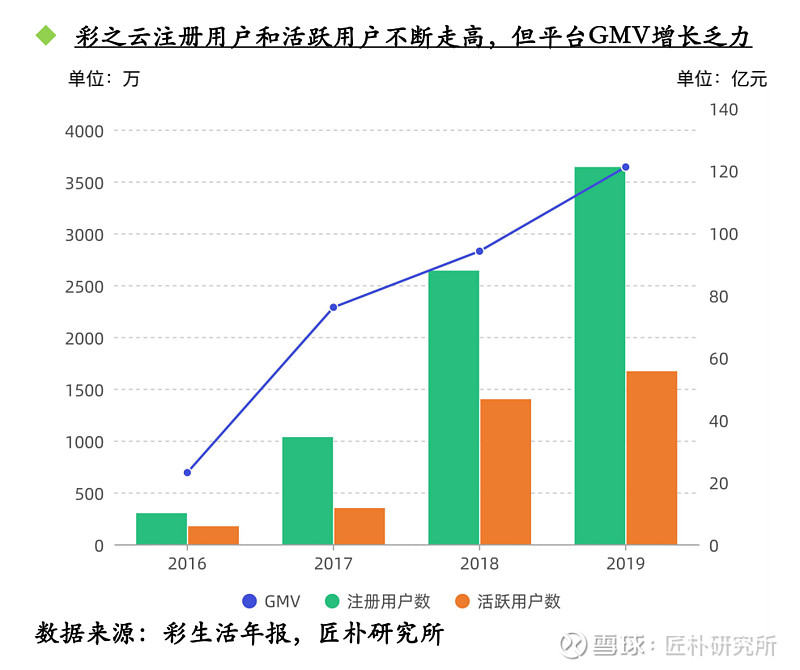

原因四:社区O2O业务的失败

彩生活描绘的“智慧社区”蓝图下,是已经被证伪的社区O2O模式。