一、业绩表现

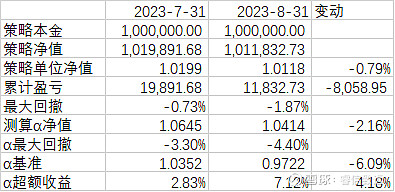

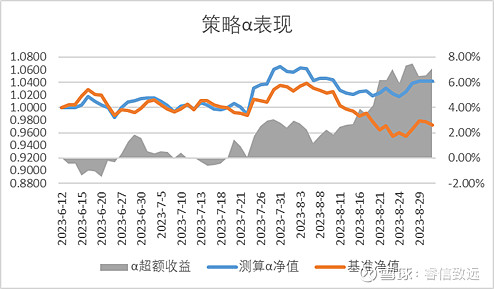

注:测算α净值为股票投资能力测算,对应的基准是中证800。

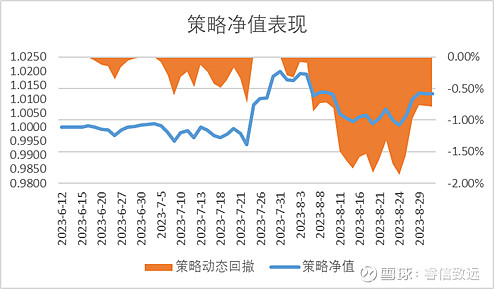

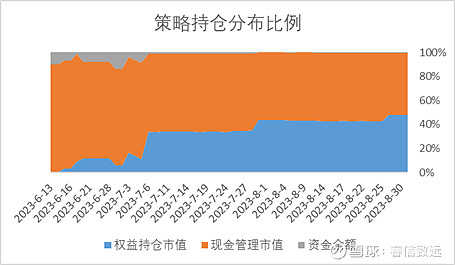

组合8月亏损了0.79%,这个收益率还是比较满意的。期间股票仓位基本上维持在45%左右,而8月份中证800下跌了6.09%,因此股票组合还是获得了一定的超额收益,测算的股票组合超额收益8月有4.18%,说明个股选择还是不错的。

二、资产配置&风险预算配置

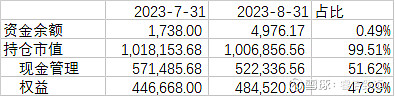

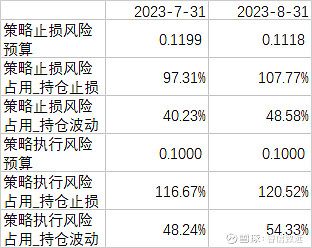

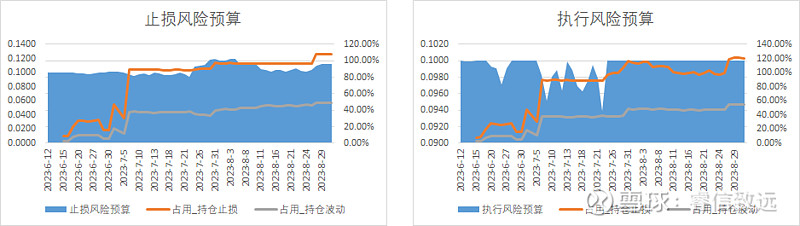

8月有小幅加仓宁德时代,其他持仓没有变动。持仓增加使得风险占用也有所提升。测算下来,止损价的风险对策略净值影响是0.1205,波动的风险对策略净值影响是0.0543。个人认为,当下还是需要积极投资,且考虑到五只股票的相关性较低,所以我认为目前组合的风险可控。

三、组合检视

五家公司都除了中报,从财报最优排序依次是,迈瑞医疗、北新建材、云南白药、宁德时代和中国建筑。从财报与估值性价比来看,依次是北新建材、宁德时代、云南白药、中国建筑和迈瑞医疗。

迈瑞虽然财报最优,但当下估值并不占优。且考虑到未来市场风险偏好将提升,因此配置上可以积极一些,以免组合α收益下降。基于此,未来将考虑减仓迈瑞医疗。

云南白药中报业绩上涨主因是去年同期的资产减值,目前估值居中。公司的成长属性还待未来的财报数据加以论证,但目前估值并不高,可以持有。

中国建筑二季报并不太好,但估值底,且处于当下地产政策的敞口中。基于较高的安全边际可以持有,并跟踪新房销售数据,观察是否具有进攻属性。

北新建材属于消费性建材,二季报转好与地产完工周期有关,市场对中报有一定的积极回应,后续需要关注价格波动。

宁德时代的隐忧是同业竞争导致市占率下降、产能利用率下降、出海的欧美政策风险等,因为市场在不断交易其未来风险,所以目前估值的PEG占优。但我的观点是未来电池总需求的增长还将给宁德时代带来至少1~3年业绩增长可能,且在未来竞争中宁德时代可能享受技术迭代和规模效应带来的红利,所以持有并在8月小幅加仓。

四、未来展望

7月策略观点:政策转向,倾向于积极布局,将提升仓位。 从8月的情况来看,降印花税、放缓股权融资步伐、调整大小非解禁、房贷政策调整以及存量房贷利率下降等,一系列的政策出来,进一步确认了政策底。积极布局A股市场,提升仓位将是方向性正确。 但对于市场未来的投资方向需要梳理。经济的三个方向,投资、消费和出口,除此之外就是A股系统性反馈的金融。目前我看不到投资相关的长周期逻辑,也可能是我能力有限。因此,对于我而言基于政策刺激而参与投资相关的上游行业、工程机械等的股票是一个短时的择机,这种择时并不在我的能力范围内。 所以,即便我认为未来我需要提升仓位,但我依然还是会基于产业方向、行业竞争以及公司经营优势选择个股,基于策略净值的风险容忍度进行加仓。