陆续看了球友一些讨论,对福寿园的风险提出了一些看法。作为持股人是欢迎这些质疑的,我也进行了一些思考,记录下来给大家作为参考。

险资等巨头入局,是否加剧竞争?是否存在土地放开的风险?

首先说我的结论:经营性墓地是一个进入壁垒非常高,土地扩张有限,行业内有限竞争的行业。这在供给侧形成了一个较好的竞争格局。

行业进入壁垒非常高,土地扩张有限,体现在申请经营性公墓用地的的高难度。各地政策虽然不同,但是总体是从严控制。

ZF的态度是“公益性为主体、经营性为补充”。在鼓励绿色生态下葬的背景下,ZF没有任何理由放开土地用于土葬,很大程度上是根据当地供给和需求,逐步放开一些土地,但不会造成供给过剩。

比如,上海必须是殡葬事业单位才具有申请经营性公墓的资格,这一点把土地供给几乎卡死。

在南京,经营性墓地收紧多年,30多年没有批新地块。

在别的省份,虽然对企业开放了经营性公墓土地申请,但总体严格控制。比如山东需要在市级和省级部门批准,拿地,建设都经过繁琐的流程。耗时也长。

这几乎决定了新进入巨头大多是通过并购入局。并购进入的一个核心点就是并不会快速增加土地供给,依然是在存量土地供给下的竞争。比如泰康在2014年通过孙公司,股权入局广州罗浮净土和北京九公山。

这里多说一句,巨资自带生产资料入场,必然会对供给端产能造成冲击。但是并购入场不是,并不会引起供给突变。在一些行业,巨头跨区域跨行业并购,也会导致供给的整合,收缩。

对于墓园,行业整合和巨头入局是行业发展主要趋势,多是通过并购而不是土地扩张的方式。墓园因为本地消费的性质,和理发店一样,天生就是个分散的行业,只有在连锁墓园出现之后,跨区域整合成为可能。

而中高端经营性墓地的竞争格局里,价格竞争不是主流。客户的选择主要基于地理位置,风水,设计,材料,这增加了墓地的附加值,也导致墓地之间存在一定差异化。在上海,虽然存在诸多中高端墓园竞争,但是因为上述差异,以及土地紧张的局面下,每个墓园都能分到一杯羹。

政府限价,到底带来了多大风险?

这是一个真实存在的风险,《殡葬管理条例(修订草案征求意见稿)》2018年9月推出,明确提出了对经营性墓地进行价格管制。福寿园当天暴跌9%。

这个规定,是在2012年版《殡葬管理条例》中没有的。从2018年28倍估值开始,到如今只有14倍,这个因素是目前福寿园PE严重低估的重要原因。

我的结论是,这个风险确实存在,但是不需要太悲观,当前价格也很大程度上体现了这个风险。

对ZF来说,只考虑经济因素的话,市场价格下的中高端艺术墓地卖出高价当然是允许的(福寿园中高端艺术墓占比三分之二,这里只讨论对中高端艺术墓的限价可能)。从富人手里掏钱,拉动消费,形成税收,整个经济都会形成良性循环。对于买家来说,逝去的亲属能在环境优美的地方安息,是对心理莫大的安慰,这是给客户创造了价值,这些钱并不是花的不值。

中国当前经济结构一个问题是对富人的高端供给不足,富人边际消费倾向偏低,海外购买高附加值产品趋势明显。未来中国经济发展,高端化,高附加值产品和服务供给增加,必然是一个趋势,这是一个多赢的局面。ZF当然是知道这些的。

但是民众不这么思考,在当前舆论下,ZF必然要做一些回应。

因为意见稿还在推动立法的过程中,所以在地方ZF层面,对经营性墓地价格管制态度仍然不一样。

比如上海,只要价格透明,不存在消费者欺诈,ZF不会管。不得不说上海真是全国市场经济的桥头堡,这点做的非常合理。

在广州,很早前的政策是,2011年6月8日之前以非“招拍挂”方式取得土地使用权的经营性公墓,其收费标准实行政府指导价管理。

在XJ,则是单独把艺术墓地分类出来,“艺术墓位、个性化设计墓位等公墓属于经营性公墓的特殊形式。经营单位要合理配置公墓档次,价格主管部门要合理确定收费水平,切实遏制公墓虚设定价行为。”

湖北同样是把艺术墓单独分类出来,“经营性公墓定型墓(含墓穴、墓位)服务收费实行政府指导价管理,艺术墓和其它葬式服务收费实行价格备案管理。”

也有更严格的,比如常德,“经营性公墓墓穴每座最低3.16万元,最高4.03万元。”

因此,能看出,地方ZF在处理这个问题,目前是比较灵活开放的。

当然,《殡葬管理条例》正在推进立法中。作为投资人必须考虑到一刀切的最坏风险,怎么办?实操中有墓园早就有别的摸索。

本质上,高端艺术墓,卖的其实是环境,是设计,是更精心的雕刻。这个属于服务,完全可以和墓地这个实体服务分离出来,单独定价,让客户选择。

墓地限价8万,那可以请高端设计师额外进行设计,墓穴周围用上等花卉营造环境,上等的材料进行雕刻,贴心的代扫墓等服务费用,这些都是额外收费。

有新闻报道,在一些墓园中,买家可以选择影雕费、刻字费用(当然,实际可能是捆绑销售),刻每个字3元。

福寿园每年高端艺术墓占了30%的营收,但是人数非常少,一年也就不到1000人会选择高端艺术墓。对于这些不缺钱的高端客户,他没有不选的理由,因为他需要的就是这些服务。

所以,对于ZF指导价,我的观点是不需要太悲观,但也不要忽视,在14倍PE我会选择买入,控制好一定仓位。超过15倍PE,我会减少买入。

上海墓地还能卖多久?

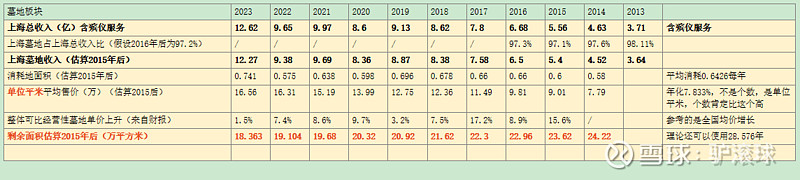

我没有找到上海每年消耗的具体数据,有找到的朋友可以告诉我。我只是粗略推算了上海剩余可销售年限,大概还能卖29年。推断方法如下:

2013 2014财报公布了上海墓地板块和殡仪服务板块营收比例(以及剩余可售面积,每平米销售单价),之后没有公布比例,统一取97.2%作为墓地板块营收占比,得出历年上海墓地营收。

参考全国经营性墓地价格涨幅,推算每年上海每平米销售单价。

以上两步骤得出每年消耗面积。每年消耗5-7千平米的情况,目前上海可售面积还剩18.4万平米。这个数字非常粗略,但大概能知道上海墓地还可以卖很久。

墓穴1平米限制,会给福寿园带来多大冲击?

我的结论是,在一些墓园存在老墓的情况下,会有一定冲击,但是有限。

因为客户选择墓园,不只是基于大小,环境,设计,服务都会在考虑中。

政策限制了墓穴的大小,但并没有限制墓园容积率。福寿园完全可以在缩小土地墓穴的情况下,拉大墓地间距,在墓地外围加大专属,定制性质的景观设计,给客户造成一种墓地扩大了的感觉,只不过是被花卉等环境因素给填充了。

在存量大的老墓穴消耗掉以后,所有墓园站在同一起跑线,客户没有别的选择,定制艺术墓当前的价格依然可以维持。