快速扫了几眼半年报,半年报的几个亮点:

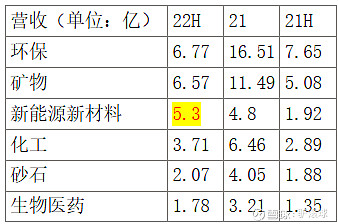

新能源客户业务爆表,同比增速176%,半年收入5.3亿,今年有望超过环保成为第一大业务。简单换算一下,得下图:

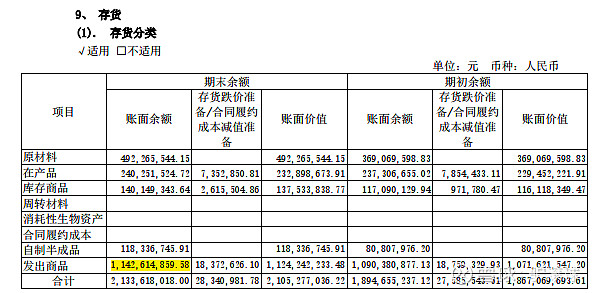

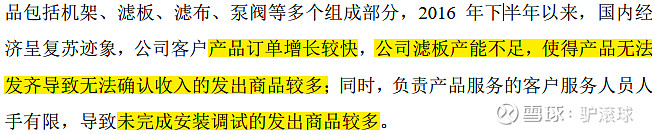

资产负债表存货金额较大。看存货一栏,发出商品11.4亿,占存货50%。按公司招股书解释,是人手和产能不够的原因(如下图),侧面反映了公司目前业务火爆和繁忙。

发出商品,在会计上定义是已经交付给客户,但是还没有达到确认收入的条件。比如压滤机已经到了客户那里,但是订单太多,调试人员还没来得及去客户那里,导致客户暂时无法验收。所以,存货这一块虽然金额巨大,但是风险有限。

不过年产 1000 台压滤机项目已经投产,公司产能严重不足的情况下半年会稍微缓解。

目前公司完全自有现金解决资本支出,留存利润的回报率已经超过20%,资本回报率逐年提升。

再看负债端的合同负债,主要是压滤机整机的预付款。按照公司招股书说法,客户需要预先交70%货款,那么剩下30%会在确认收入后进入应收账款。

合同负债20.2亿,对应营收20.2/0.7= 28.8亿。考虑到合同负债不含增值税,这一块已经超过了上半年的营业收入。

这部分对应30%的款项为28.8*0.3=8.64亿,这一部分是剩下未收的,不过这一部分目前没有记录在报表里,要等合同负债的这28.8亿计入营收后,才会在应收账款里体现。

目前应收账款主要是之前销售整机剩下的未交部分,坏账综合计提比例为10.4%。没有看同行的应收,不知道这一块计提如何。

现金流量继续保持优秀,公司直接用应收票据背书10亿支付给了供应商,导致销售收现和购买支出现金都比营收和营业成本偏小,不过现金流整体依然优秀。

总体印象:行业龙头,已经切入新能源配套,成长空间比较清晰。资产负债表清晰,现金流量相当好,资本支出温和,留存利润再投资回报率有望继续提升。