$步长制药(SH603858)$ 关注了很久的步长制药,公开资料显示,步长制药主要从事中成药的研发、生产及销售,主要产品涉及心脑血管疾病中成药领域,有独家专利的核心产品为脑心通胶囊、无稳心颗粒、丹红注射液和谷红注射液。

2018年年报显示,公司实现营业收入136.6亿元,同比下降1.4%。其中,上述4个产品2018年的合计收入达91.43亿元,占总收入的67%,堪称4大“支柱产品”。股价从上市到如今,一路下跌,前复权从80多块跌到了19块,真是腰斩之后再腰斩,从千亿市值一路下滑到今天的200亿,很多投资人从刚开始的踌躇满志,到现在濒临崩溃。当前的动态市盈率只有11倍左右,股息率6个多点。这两年他崩溃的原因是什么呢?

步长制药滑落神坛的原因

1、天价营销费的质疑

天价营销费其实是整个中成药行业的潜规则,因为中药研发不像西药那么频繁的投入研发,很多药都是一个品种持续卖很多年,比如同仁堂的安宫牛黄丸,中新药业的速效救心丸等等。 对于中药企业来讲,其实营销能力才是真正的核心竞争力。比如济川药业的蒲地蓝,江中药业的健胃消食片,葵花药业的感冒灵等等。 从目前来看,这一点很难改变,除非政府收缩中成药的规模,不过目前来看,政府并没有对中药做出什么转折性的改革,医保里面中药的比重和去年相比也没有什么改变。总体来说,政府还是支持中药的。

2、董事长富家女的天价贿赂

这个事件影响比较恶劣,但是其实对公司经营本身影响很小。大部分人无非就是关联到管理层的道德问题。当然我也不会否认管理层的人品问题对公司的管理的确会有很大影响。 但是我自己内心深处来看,就是一个父亲为了女儿上学送礼的行为,其实在中国屡见不鲜,不过谁让你是上市公司呢?谁让你到处照耀炫耀呢?哈哈哈

3、中药智商税

中西药的争论由来已久,其实这个大可不必理会。就像很多人多年前就质疑片仔癀同仁堂一样。中药存在千年,尤其是久经风雨的药,还是有一定价值的。争论无效,不会因为部分人的质疑而消失。

4、有中药注射剂的恶性影响

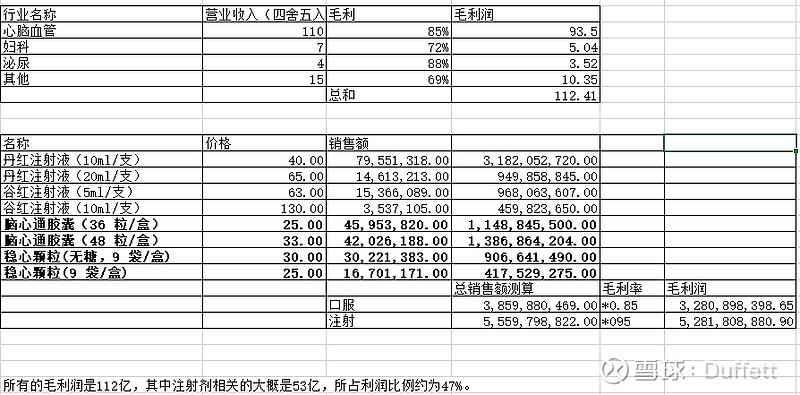

我个人觉得上面四个其实本质来说没什么好说的,基本是突发事件和历史原因。我们只需问自己,他们会不会影响到公司本身的经营,如果不会有根本性的影响,我都是基本忽略,尤其是很多事件,等过了一年,你和别人说别人都懒得理了。企业的未来一定是和企业创造利润的能力有关系,别的都是浮云。看来看去就只有中药注射剂的影响才是决定性的。 步长制药的中药注射剂的毛利95%,是步长制药最赚钱的业务。占了多大比重呢,我看过一部分文章大概是2016年,2017年的时候,大概占到净利润的一半左右。

我自己结合2018年的年报粗略的统计了一下。看下图

结论就是注射剂对步长制药的影响的确很大,2019年步长制药的业绩是上升的,与此同时注射剂仍然在持续下滑,不过上升的品种基本可以抵消注射剂带来的影响。 到2019年年报的时候可能会有后更清晰的数据。我们到时候可以在结合起来分析。

步长制药还有未来吗

我想起来一句话,当你看不到一家公司好的一面时,不妨问问自己,还有比这更遭的吗?从目前来看,注射剂的影响是切切实实存在的,这个投资人心里的疑虑和担心需要时间一点一点的化解。

步长制药是个苦命人,从上市到如今,带给投资人的都是巨大的伤害,发行价是55元,到现在只有19块钱,在任何阶段参与其中的人都吃尽苦头。也许会继续下跌,但是空间实在是不多了, 步长制药的脑心通和稳心颗粒在医药的销量还是稳步增长的。注射剂业务所占的利润比重正在逐步缩小,2019年我估计有40%左右。即便是所有的注射剂都不要了,按照一半利润损失。当前市盈率也仅仅20倍出头。这已经是最极端的情况了。各位大神,你们觉得呢?