本文是我自己投资思路梳理,非荐股,依此买卖,盈亏自负。

(一)投资德赛西威的逻辑,是困境反转+确定性成长。类似沪电股份。但目前困境还没反转到位,成长还没明显启动。

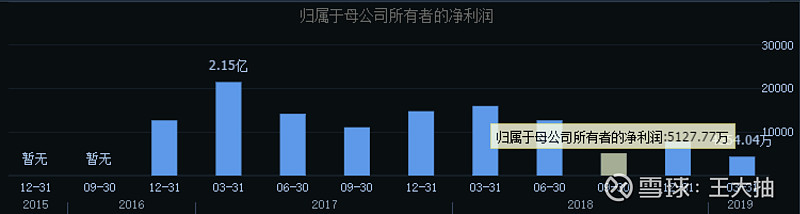

(二)德赛西威遭遇困境,表现为从去年Q3开始,营收阶梯状下滑,从之前的16→14→现在的10亿。

归母净利也是,从2亿到1.4亿,再到现在的四五六千万。

Q1财报的扣非净利为1700万,中间的差额是政府补贴和募集资金的理财收益。

Q2的业绩预告中,归母净利同比下滑68%左右,相较Q1的73%,没有很明显的改善。

(三)下滑的原因是什么?

a,车市下滑到来的配套车型销量下滑。德赛的主要客户是自主品牌,下滑尤其厉害。比较抗跌的是高端车型和合资车型,可惜占德赛客户比例不高。

b,车市不景气带来的成本提升。18年年报里营业成本相较去年,占应收比重只略微提升,从17年的74%到76%,到了19年Q1上升到79%。至于上升的原因,还不清楚。年报显示,营业成本里主要包含直接材料、人工和制造费用。

估计大概率是原材料涨价。

c,研发投出。没有投入,哪来未来的增长,不过也加剧现状的萎靡。去年德赛研发开支为5.24亿,今年Q1是1.2亿,券商预计H2每季度研发支出也在1.4亿左右。对于一家去年只挣了4个亿的企业,投入不可谓少。不过也不用担心,德赛财务上还是很安全的,毕竟IPO募了不少钱。

这三大点,体现在利润表上,就是会心三连击——营收减少、毛利减少、费用增加,净利被按在地上摩擦。

(四)既然如此惨烈,为何看好德赛西威?

最主要原因是他所处赛道——汽车电子。

一切能提升人类福祉的东西,都是符合社会大潮的。这是条不可逆的趋势,即汽车越来越智能,人能越来越有效率(或者懒)。

德赛现在的主营产品是车载娱乐系统、车载信息系统、车载空调等。未来他的拳头产品是液晶多屏、ADAS(自动驾驶辅助)。我们分别来看。

a,液晶多屏。以前车里没有屏,未来只会很多屏,包括仪表盘、中控屏、副驾娱乐屏等。

曾经的机械仪表将慢慢消逝。液晶仪表取而代之,渗透率从2018H1的8.66%,到2018H2的14.4%,再到2019Q1的25%,正加速向前。

中控屏的渗透率已经很高,81%,但会向100%进发。

以前这屏各自为战,如果没记错的话,德赛在机械仪表市占率5%,中控19%。现在趋势是一芯两屏,甚至是一芯四屏,也就是说分别的产品变成一个整体,这将有利于提高德赛产品的单车价值。

券商测算的一芯两屏单车价值为2500元。而现有的车载信息娱乐系统的单车极限值为1500元。

这一块,算是德赛现有业务的升级版。

b,adas才是重头戏。这也是德赛研发重点。

adas是什么,这里就不普及了。要实现adas的功能,一辆车需要传感硬件,包括摄像头、激光雷达、毫米波雷达(分为24ghz、77ghz)。

除了激光雷达,德赛都有布局。摄像头已能量产,毫米波雷达预计今年内量产。其中,24GHz毫米波雷达全国第二个量产,77GHz出来的话就是第一个量产。

据券商测算,德赛西威根据现有产品局部,能在一辆L1/L2/L3级智能汽车上赚的adas钱分别为1100/2900/13700元(只包含硬件的钱)。

而在软件算法上,德赛也布局了四周环视系统、自动泊车系统,均已获得订单。

也就是说,在L1到L3演进过程中,ADAS相当于能再造一个德赛不止。

(五)为什么德赛能分得一杯羹?

先看产品产能。一芯两屏趋势中,德赛仪表和中控都做过,而且做的不错。联屏是他能吃的菜。ADAS中,早早便已布局,现在在L2普及前夕(工信部定的目标2020年L2渗透率30%),德赛有产品突破、有产能布局,可以吃得下。

再看行业特性。汽车行业都是保守行业。车规级产品是需要提前一两年验证的,这代表新进入者很难产生即时颠覆。早早布局的德赛,有卡位优势。

三看客户关系。熟脸,能交付,易沟通,能及时响应。德赛是国资控股,只要技术合格,相信客户没有理由拒绝。毕竟相比国外企业,更加安全可控。

(六)现在可以入了吗?

从股价来看,德赛再走一个向上的趋势,刚刚突破26阻力位。看似有波行情,搞得人心痒痒想入入。

but,算了下,困境真的反转了吗?

a,车市。整个车市,有研报预测下半年大概在四季度复苏。这里还有去年低基数原因。现在来看,还未恢复。6月的好转,很大程度上有国五促销的原因。而且会透支7、8月的购买力。

b,德赛配套车型销量。由于7月数据还没出来,先看6月。

明显好转的并不多。像五菱、哈弗这样的销量担当,并没有止住下跌。

c,研发支出。前面说了,还会继续。这是好事,困境反转主要看车市复苏、新产品放量等因素。

d,单车价值。如果每辆车能多配套产品,那么也能对冲销量下滑。但从Q1数据推算,单车价值并没提升。计算过程如下:

根据公式 营业收入=配套车型销量*单车价值

单车价值 = 营收/配套车型销量

Q1并没高于18年的。

(七)矛盾的心情

所以,德赛还没有彻底困境反转,现阶段只能说有些改善。貌似不该买。

但炒股是炒预期,股价可能提前基本面3-6个月企稳、上扬。看图形,貌似又该买。

两难。尴尬。

最终的决定,是看情况而定。如果手中没多余资金,倾向于再等等,如果有,小仓位买买。$德赛西威(SZ002920)$