其一,公司直营渠道依赖的KA商超近几年一直在收缩。例如,家乐福、华润万家关店的新闻到处都是。

皮之不存,毛将焉附。这对直营渠道的发展是重大挑战。

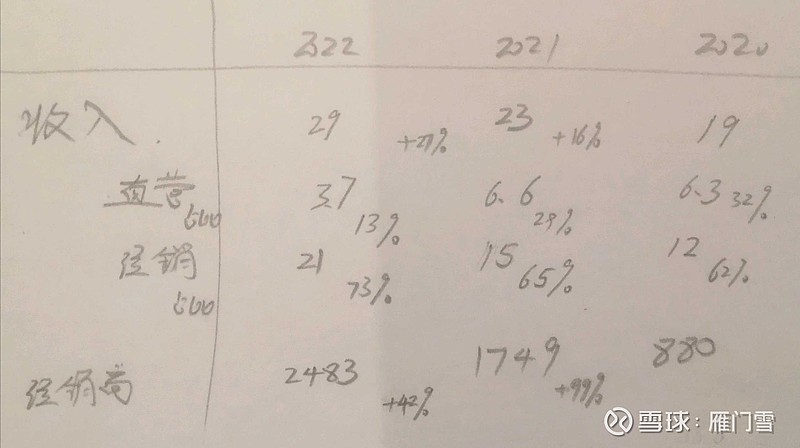

其二,可能也正是这种趋势和危机感,公司收缩直营渠道,大力发展经销商渠道,体现在近三年的经销商数量从880家发展到2483家,增长近300%。

但是,同时段内,收入的增速只有50%多些。这会让人很自然的想到,会不会存在一定的庞氏?比如,不断的发展新经销商来对冲老经销商的下滑?

相比之下,同样是做零食的$来伊份(SH603777)$ ,因为主要是直营门店零售的模式,数据容易获取,披露的也详细。

比如,最近五年的业绩几乎是停滞状态。2019年时的门店数量是2800家,2022年的门店是3600家,门店数量增长了28%;同期的收入从40亿增长到44亿,增长了10%。

其三,线上销售因为基数较低,呈高速增长状态。线上销售,从长远来看,致胜的核心是差异化,而差异化的核心是品牌力。

但是,在报表的销售费用中,甚至都没有看到品牌投入这个子科目。所以,有点lost了。