拿着笔和纸,比划了一下中国科培近几年的资本开支,要点如下。

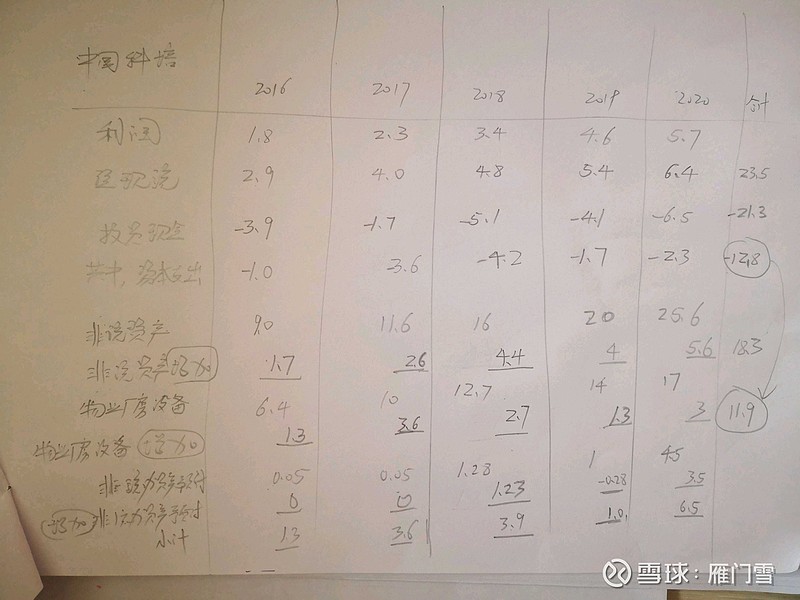

中国科培过去5年(2016~2020年)的利润、现金流、资本开支、以及物业厂房设备的记录表。可以看出:

首先,过去5年,中国科培赚取了17.8亿的净利润,实际的经营现金流净额23.5亿。显然,利润的现金流含量很高。

其次,除了经营现金流,过去5年科培的融资净额10亿,合计产生了33.5亿的现金净流入。

这些现金流入,用于投资支出的合计21.3亿,其中用于资本支出,即用于购买购置物业厂房设备的支出合计为12.8亿;用于并购4.5亿(预付款,后续还需要支付10亿),主要是2020年收购哈尔滨学院。

相应的,相过去5年,非流动资产中“物业厂房设备”增加了11.9亿,与资本支出金额大体匹配;现金增加13亿,预付非流动资产款项、即旗下并购学校预付款4.5亿,合计近30亿,与现金净流入的金额基本匹配。

换个角度来看,过去5年,假设不考虑之前的并购、不考虑之后的扩张,剔除融资现金流入因素,只靠内生的增长,则数据是:全部现金流入即经现流净额为23.5亿,资本支出金额12.8亿,产生自由现金流10.7亿。

也就是说,假设不再并购,中国科培不依靠融资可实现有序的内生增长。现有的资本支出主要用于现有学校新校区的扩建、新设施设备的购置等。例如,2020年

另一个例子是建桥教育,建桥教育只有一所学校,迄今为止为未有并购发生。从2016年到2020年,过去5年的资本开支历年如下:2.2亿、1.6亿、3.4亿、3.5亿、3.4亿,合计14亿。

同期公司历年的的净利润如下:0.1亿、0.5亿、1.1亿、1.3亿、1.9亿,合计4.9亿。

历年的经现流净额为:1.1亿、0.55亿、2.1亿、2.8亿、2.1亿,合计8.7亿。经营净现金流大于利润,利润的现金含量充足。但却远小于14亿的资本开支需求。

也就是说,过去5年,公司产生了不错的净利润,但这些利润都远远满足不了公司现有学校的校区拓展,更不用说外延并购。这些净利润或经营现金流,连同借贷来的现金、上市融资来的现金—不断的转换为学校的各种土地、建筑物、设备设施等有形无形资产。虽然只有一所学校,但这一所扩张中的高校俨然就是一个“吞金巨兽”。

可能也正是经营效率上的差距,当前市场给出的估值也不一样。从市净率来看,科培为2.2,建桥为0.96。

顺便说一句:光看利润、看PE、乃至利润增速的做法给高教估值,不仅很初级,也很幼稚。