都说中远海发根本无法吃到这波集装箱史诗级行情的肉,是因为它的船全部低价租给了中远海控。

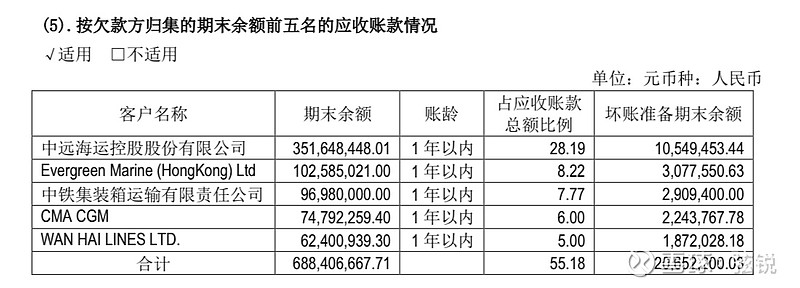

可是根据海发2019年年报,排名前五的应收款客户来看,除了大客户中远海控,还有长荣,达飞,中铁集运,万海,他们加起来的比例和中远海控差不多,更何况还有剩下将近一半的其他客户。

要说给中远海控低价或者超级长约进行利益转让,可以想得通,可是给长荣,达飞之类的低价租船让利,我觉得是不可思议的。

更何况,海发还有集装箱制造和租赁,这些更加没有理由都来低价保障海控吧

海控12块后,分了一些仓到海发,当时觉得海控从12到20的难度,应该会大于海发从3块到6块的难度,看这气势,海控确实气势如虹,资金选择了它。可是从业绩上来说,海发不应该只享受这点涨幅啊……

美股里的集运租船股$达那俄斯(DAC)$ 快涨了10倍,$Atlas(ATCO)$ $Textainer控股集团(TGH)$ 涨幅也都巨大啊

大佬们是否能讨论一下。@Bigpendan @天涯一羽毛 @逆转的吊车尾 @红领巾传奇 @郭荆璞 @寻找周期底部 @润哥 @三里河路彭摆鱼 @张平原 @老牛骨头 @最航运 @douhun