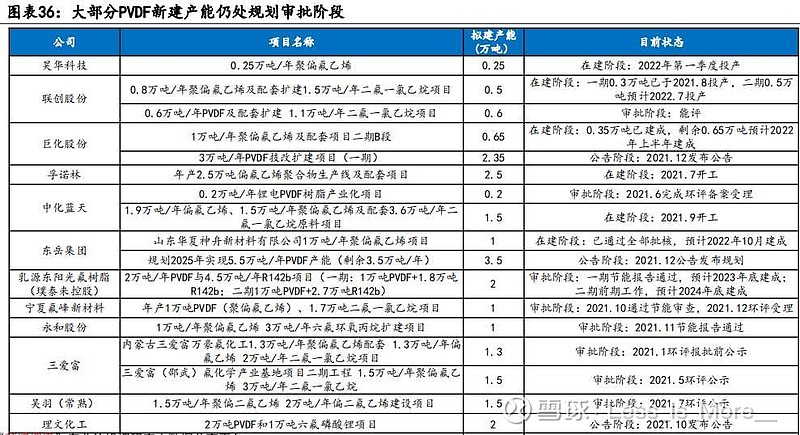

在锂电粘结剂王者:联创VS巨化这篇文章之后,我觉得大多数投资者可能还没注意到PVDF行业的真正壁垒,都在算谁家的PVDF产能更多,实则不然。殊不知,巧妇难为无米之炊。

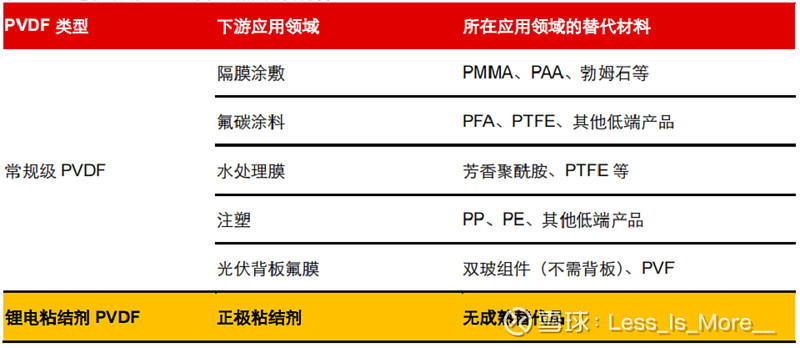

为什么是PVDF?因为锂电粘结剂领域没有成熟的替代品

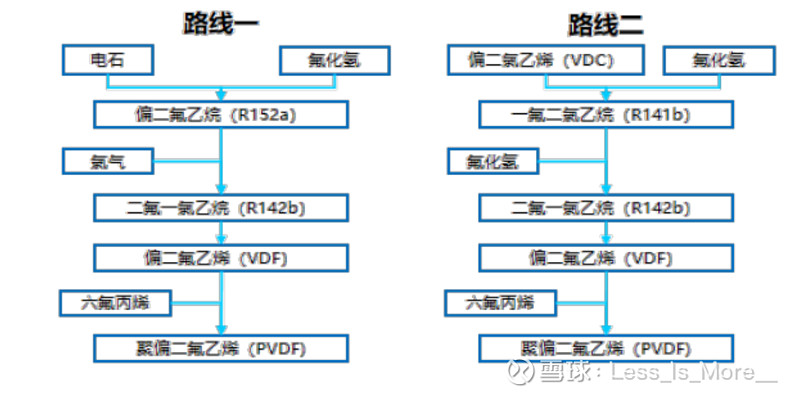

不论哪种工艺原料R142b都是必不可少的

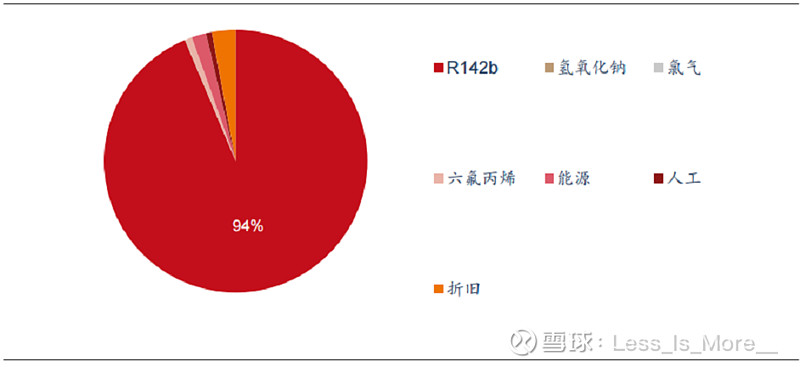

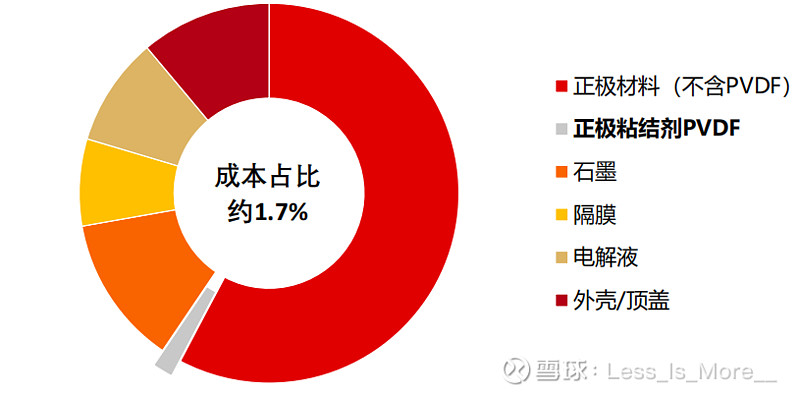

R142b在PVDF的生产成本中的占比高达94%

配额政策及企业分配

配额政策限制关键原料 R142b 供给,PVDF产能放量受限。R142b为PVDF单体VDF的主要原料,属于HCFCs型(氢氯氟烃)第二代含氟制冷剂,由于环保不达标,已不符合我国对于环保新型制冷剂要求零 ODP、低 GWP,即将被第三代制冷剂所取代。

我国已制定了具体的第二代制冷剂生产配额制度,总生产配额逐渐缩减。2021年我国用于制冷剂用途的R142b总生产配额为13890 吨,计划逐年缩减后于2030 年清零。

生态环境部于 2018 年发布的《关于生产和使用消耗臭氧层物质建设项目管理有关工作的通知》中明确规定:“新建、改建、扩建生产化工原料用途的消耗臭氧层物质(包含R142b)的建设项目,生产的消耗臭氧层物质仅用于企业自身下游化工产品的专用原料用途,不得对外销售”。(意思:就算你新建也不能卖给别人)

不让卖我自己建自己用行不行?行,但不好意思请完成xx,xx,xx,xx的审批。(2年左右)

R142b的企业分配:生产配额联创股份一马当先

近期涨价潜力或维持价格高位的原因

其性能极大的影响力电池的循环寿命、PVDF综合性能优异,但因为成本占比很低,但企业使用不成熟的替换材料积极性没那么高

总结:电池级PVDF的生产工艺是有一定技术壁垒的,但在R142b的配额政策的严格限制下,只有配额与工艺相辅相成,才能让企业最为收益。结合锂电粘结剂王者:联创VS巨化的分析,只有R142b与PVDF业绩占比高的企业才能充分的获益→$联创股份(SZ300343)$

新能源行业相关文章:

该材料或成为光伏产业链未来最稀缺资源——堪比曾经的玻璃与硅料

$石英股份(SH603688)$ $云天化(SH600096)$ @今日话题 @雪球达人秀 @雪球创作者中心 #雪球星计划# #锂电池# #5178点七周年!一大批牛基收益翻倍#