看了一段时间的电力运营商,感觉还不错。目前为止,觉得这是一个不错的行业,值得深入研究。目前我还没到公司的阶段,还在给行业定性,有2个问题没想清楚。

绿电运营商成长性有几个点:

装机量增加,使用小时数增加,弃风弃光率下降,绿电价格稳定或者走高,装机成本走低。

这几个里面,装机增速肯定是增加的,根据规划,接下来三年风电增速年化17%,光伏年化22%。很高了。

使用小时数在增加,弃风弃光率在下降。这两个都有数据证明。

装机成本,根据资料和数据,企业管理层和券商分析师说法,风机成本肯定下降是大趋势。光伏成本未来随着硅料走低也会逐步下降。但是疑问是,硅料价格现在还在上升呢。当然我相信随着扩产是会下降的。

对于火电公司,三季度业绩肯定会迎来好转。未来火电资产会逐渐盈亏平衡。也不要指望赚多少钱,因为煤炭供需也是不足的。

当然这是短期,1.2年后我认为会下来。所以火电资产现在就是最差时候。未来只会越来越好,目前火电也是正向影响。

现在唯一不确定的变量,就是电价。按照政策,绿电价格是根据煤炭价格基准价有一个溢价后上网的,如果这样,绿电运营商这个商业模式就完美了,尤其是风电。

光电其实目前不怎么赚钱,组件和原材料太强势了。不要指望这目前赚太多,短中期还是要看风电运营商,或者和火电,水电结合的运营商。

因为新能源电不稳定,需要有调节搭配最好。

如果绿电电价未来全部溢价上网,因为要碳中和,有环境溢价嘛。那所有的因素都正向了,量价齐升啊。给30%仓位不过分啊!

我仿佛发现了漂亮美人儿……

可是,可是,电价到底会怎么走。尤其是新建项目的电价,让我犯了难了。我以为都是溢价上网。

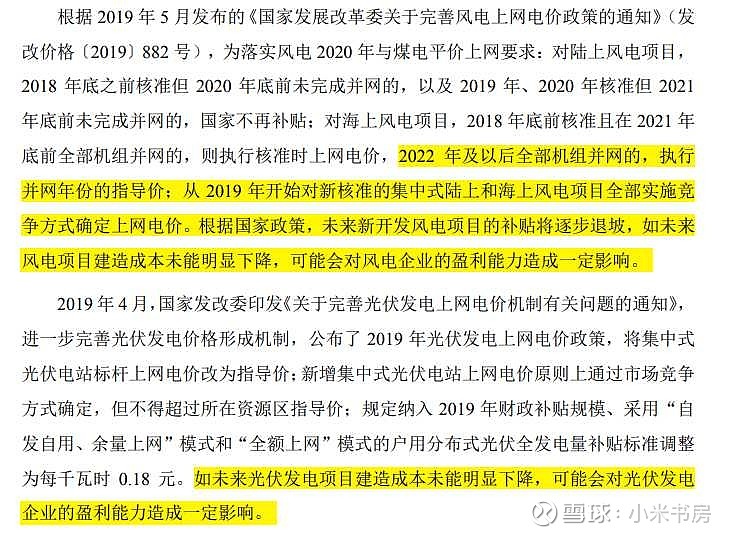

看到了一个政策,说21年后,所有海上风电补贴取消。以后的海陆风电项目电价,要么平价上网,要么竞价,低者可得!20年开始陆上风电早就不补贴了。

而且竞价不能超过指导价。这不是给新项目上了紧箍咒,上限封顶,下限无底线吗?那到时候的项目,还能盈利多少?

我看到资料说,如果未来机组价格下降不错,即使竞价价格又低,也能有不错的盈利,可是这是有条件的啊,万一组件价格下降不理想呢?

当然,任何投资都不可能全都完美。但是这个新项目电价的问题,我是真没想明白。福建那个项目不就报价0.2,后面虽然说是给第二名,按照0.26。

但是这还是折价的,因为福建的燃煤基准价在0.4左右。至于这个价格,第二名的盈利如何,我不清楚,有知道的大佬吗?

最后还有个问题,光伏也是竞价上网吗,现在还有补贴吗,具体上网价格怎么算的?

#今日话题# #雪球星计划# #冯柳大举增持海康威视# @今日话题 $国电电力(SH600795)$ $华能国际(SH600011)$ $华润电力(00836)$