欢迎交流,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,为fr400168 但一个人还是有限,如有疏漏之处还请不吝补充。

投资密码

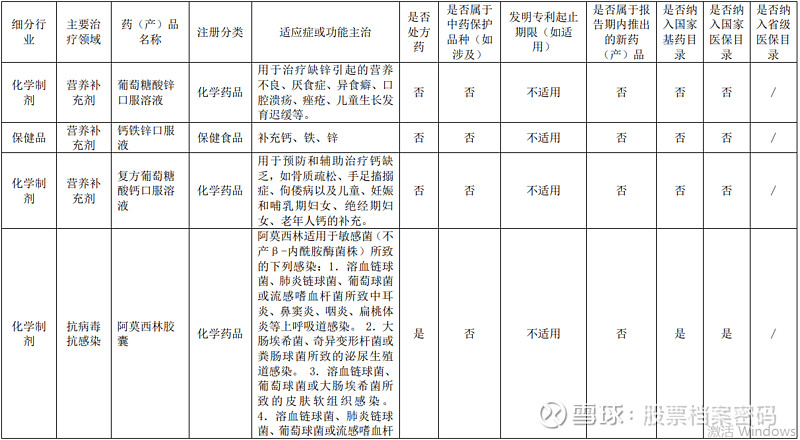

1.主要产品

2023年末,公司拥有 1802 个药品批文和123 个保健品批文(在产在销品规 370个),其中独家药品 69 个,在产在销的 196 个品规进入 2023 年国家医保目录,在产在销的 88 个品规进入 2018 版国家基本药物目录,通过一致性评价的品种已达 26 个品规,头孢菌素类抗生素制剂、补钙系列药品等产品市场占有率位居行业前列。主要产品包括葡萄糖酸锌口服溶液、钙铁锌口服液、复方葡萄糖酸钙口服溶液、阿莫西林胶囊、双黄连口服液、人促红素注射液、布洛芬颗粒、朴雪牌铁维生素 B12 口服液、注射用头孢曲松钠、小儿氨酚黄那敏颗粒。

2023年销售过亿的产品达到10个。

(1)化学原料药

公司现有的化学原料药主要以抗生素类为主,产品集群涵盖培南类、第四代头孢、新型β-内酰胺抗生素等多个潜力品种,在国内抗生素领域占有重要地位。

(2)化学制剂

公司拥有注射用罗沙替丁醋酸酯、阿莫西林胶囊、注射用盐酸头孢替安、注射用头孢美唑钠、注射用头孢唑肟钠、小儿氨酚黄那敏颗粒(护彤)、拉西地平片、复方葡萄糖酸钙口服溶液等优质化学制剂产品,在各自同类产品中占有一定市场地位。

(3)中药

公司中药类产品品种齐全,涵盖粉针剂、颗粒剂、丸剂及中药饮片等十余种剂型数百个品种,在心脑血管领域、清热解毒领域、儿童系列、调整机体功能性疾病系列及保健食品等方面均有相应的产品储备。在新版医保目录中,公司主要产品注射用双黄连(冻干)的医保支付限制放松,取消了限重症使用,有利于促进该产品的销售。

(4)生物制剂

公司主导的生物制剂产品包括人促红素注射液和重组人粒细胞刺激因子注射液等。

(5)保健品

公司在保健品领域拥有明显品牌优势,拥有新盖中盖高钙片、哈药六牌钙加锌口服液、哈药钙铁锌口服液等优质产品。公司将充分借助 GNC 的产品优势,有效丰富公司保健品的产品品类及产品储备,增强公司产品的竞争力。

2.七大生产厂

(1)哈药集团制药总厂

哈药集团制药总厂是全国重点抗生素生产和出口基地,企业始建于 1958 年,目前有三个厂区,总占地面积 70 万平方米,拥有员工 1200 余人,各类专业技术人员 400 余人。

可承接青氨类片剂、胶囊剂、颗粒剂产品生产,年产能 30 亿片 / 粒 / 袋;青氨类粉针产品分装生产,年产能 6 亿支;头孢类粉针产品分装生产,年产能 2 亿支;医用防护服生产,年产能 150 万套;一次性使用医用外科口罩生产,年产能 2,400 万只;医用防护口罩生产,年产能 1,500万只。

(2)哈药集团三精制药有限公司

哈药集团三精制药有限公司是一家拥有多种剂型的综合性制药企业,为哈药集团股份有限公司的全资子公司。厂区占地面积约为 17.6 万平方米,企业现有员工总数 1419 人。

公司主要产品有复方葡萄糖酸钙口服溶液、葡萄糖酸锌口服溶液、双黄连口服液等药品,以及钙铁锌口服液、朴雪口服液等保健食品,口服液剂型产品年生产能力达 12 亿支。

(3)哈药集团制药六厂

可承接保健食品片剂产品生产,年产能 4 亿片;保健食品软胶囊产品生产,年产能 2 亿粒;普通化药颗粒剂产品生产,湿法制粒,年产能 6 亿袋;化药片剂、胶囊剂产品生产,年产能 16 亿片 / 粒。

(4)哈药集团中药有限公司

哈药集团中药有限公司主要由哈药集团世一堂制药厂、哈药集团中药二厂、哈药集团世一堂中药饮片有限责任公司等企业组成,员工 800 多人,是一个集营销、生产、研发为一体,传统中药与现代中药齐备的制药企业。

可承接中药蜜丸产品生产,年产能 3 亿丸;中药栓剂产品生产,年产能 4,000 万枚;中药水丸产品生产,年产能 2,000 万盒;中药片剂、胶囊剂、颗粒剂、散剂产品生产,年产能9亿片/粒/袋;中药橡胶贴膏剂产品生产,具备中药提取能力,年产能7,000万贴;中药凝胶贴膏剂产品生产,年产能2,000万贴;中药口服液产品生产,年产能6,000万支;中药糖浆剂产品生产,年产能1,000万瓶;化药散剂、口服液产品生产1.9亿袋/支;中药冻干注射剂年产能3,000万支及中药粉针剂年产能 7,000 万支。

(5)哈药集团生物工程有限公司

哈药集团生物工程有限公司是哈药集团股份有限公司旗下研、产、销一体化运营的全资子公司。公司现有员工450余人,各类专业技术人员238人,拥有大学本科学历员工218人,拥有研究生学历员工49人,拥有高级职称人员68人。

公司拥有一个制剂生产车间、一个原料生产车间,拥有冻干粉针、水针、软膏、原液、原料药共9条生产线,具备年产近亿支药品的生产能力。现有产品四大类,生物工程类、化药肿瘤类、化药其他类、外用药类。

可承接预充水针产品生产,年产能1,100万支;西林瓶水针产品,年产能2,000万支;西林瓶水针、冻干粉针产品生产,OEB等级4级以下产品,年产能400万支;化药膏剂产品生产,管型铝管、软管、复合管,年产能800万支;西林瓶水针产品,年产能3,000万支;西林瓶冻干粉针产品生产,年产能2,500万支。

(6)哈药集团三精明水

哈药集团三精明水是哈药股份旗下的全资子公司,也是其域外最大的子公司。主营业务为医药中间体、化学原料药及制剂的研发与制造。公司占地面积约 25 万平方米。现有在职员工 460 余人,本科以上学历 58 人,专业技术人员 90 余人。

公司有固体制剂、青霉素胶囊、粉针制剂、原料药 4 个生产车间及 1 个原料药中试车间,公司有 112 个产品批文,涉及片剂(含头孢菌素类)、胶囊剂(含青霉素类、头孢菌素类)、粉针剂 3 个剂型以及原料中间体及无菌原料药。

可承接头孢类片剂、胶囊剂产品生产,年产能 6 亿片 / 亿粒;片剂、胶囊剂产品生产,年产能 10 亿片 / 亿粒;青氨类胶囊剂产品生产,年产能 28 亿粒;普通化药分装粉针产品生产,年产能 1 亿支。

(7)哈药集团三精儿童大药厂有限公司

哈药集团三精儿童大药厂(有限公司)是哈药集团儿童药的生产基地。厂区占地面积5万平方米。三精儿童现有27个品种品规,其中片剂品种8个,胶囊剂品种1个,颗粒剂品种 6个,散剂品种12个。同时医疗器械可生产医用退热贴3个规格。

可承接片剂、胶囊剂、颗粒剂产品生产,年产能 6 亿片 / 亿粒 / 亿袋;医疗器械产品生产,年产能 6,000 万贴。

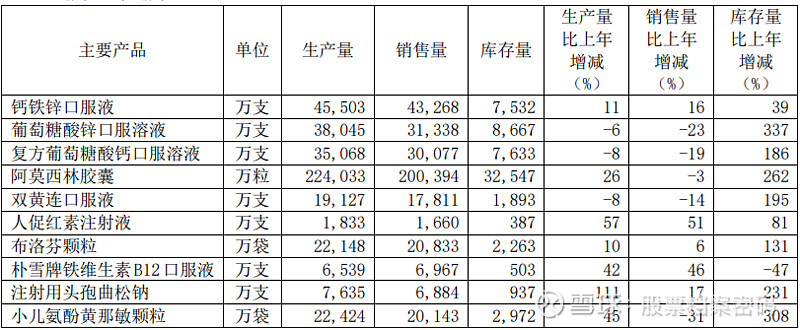

3.产销量

产销量情况说明

钙铁锌口服液:2023年公司持续进行电商渠道的直营,同时多渠道协同进行整合营销,不断夯实钙铁锌口服液在其品类下的领导地位和市场渗透率;在京东、天猫、抖音等多个主流电商平台钙铁锌口服液均为类目爆品。

葡萄糖酸锌口服溶液:2023年该产品销售节奏放缓,公司销售量、生产量同步减少,但公司积极通过提高分销覆盖、重点合作客户产品导入、挖掘扩充产品的多适应症,拓展电商多平台业务,配合消费者教育、营销活动,拉动终端产品销售,逐步弥补产销量的差距。

复方葡萄糖酸钙口服溶液:2023年该产品销售节奏放缓,公司销售量、生产量同步减少,但公司积极通过提高分销覆盖、重点合作客户产品导入、挖掘产品优势与卖点,拓展电商多平台推广,配合消费者教育、营销活动,拉动终端产品销售,逐步弥补产销量的差距。

阿莫西林胶囊:2022 年底产品的需求剧增,为保证稳定供应,增加并扩充产量和库存。2023 年上半年对本品的需求降低,导致销量略有下降。

双黄连口服液:2022 年公司积极应对市场需求,大量生产销售双黄连口服液。2023 年市场需求降低,使得公司销售量同比下降、生产量同比下降,同时导致库存增加。

人促红素注射液:2023年内公司积极应对各省及省际联盟带量采购,奠定销售基础,中标后通过终端管理,提高终端覆盖率,提升销量。非公医疗通过提高覆盖率,提升销量。受市场需求提升影响,库存量较去年同期有较大提升。

布洛芬颗粒:在2023年初市场需求量大的前提下,公司积极响应市场需求,大力加速生产,补充备货,在公司的快速反应下,满足消费者对退热药物的需求,所以产量、销量、库存均有增加。

朴雪牌铁维生素 B12 口服液:2023年内公司持续进行电商渠道的直营,同时多渠道协同进行整合营销,通过品牌焕新精准触达目标消费者,同时不断加强朴雪销售渠道的多元化,从而实现了销售的大幅提升。

注射用头孢曲松钠:2023年该产品进行快速终端开发,抢占市场,实现销量增长。为保持良好的销售趋势,提前进行备货储备,防止出现产品断货,故导致产量、库存增长。

小儿氨酚黄那敏颗粒:2023年公司护彤品牌焕新上市,整体进行包装升级并进行新品进场铺货,生产量同比增加。但因新品焕新上市,销售需要一段时间过渡,综合以上因素销售量同比有所减少,库存有所增加。

4.主要药品集采中标情况

集采中标品种少,数量少。

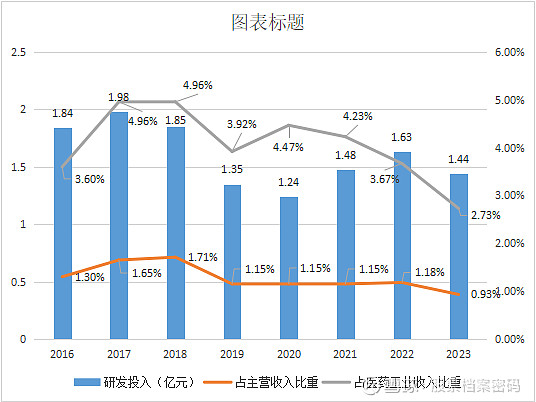

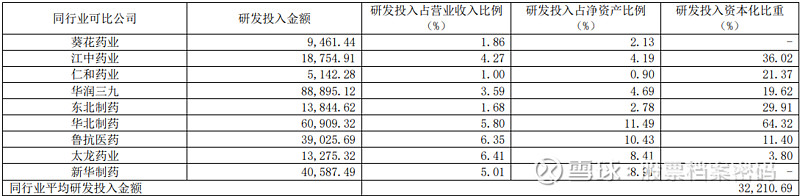

5.研发

2023 年公司共提交专利申请 45 件,其中发明专利 25 件。公司整体拥有的有效专利及申请超过400余项。

公司的研发投入远低于同行业平均水平(下图是2023年或2022年同行业可比公司研发投入情况)。

6.行业潜力

7.经营模式

(1)批发业务经营模式

公司的批发业务主要通过人民同泰开展,人民同泰医药批发业务以纯销业务为主,调拨业务为辅,批发业务配送的商品主要是药品、医疗器械、保健品等,人民同泰与国内合资企业及国内知名药品生产企业建立了稳定的业务合作关系,其中与多家合资及国产药品生产企业签订了独家经销或一级经销协议,拥有稳定的购进渠道。客户主要分为两类:一是医疗客户,包括公立医疗客户、民营医院客户、政府开办的基层医疗卫生机构、医疗终端客户(如诊所、门诊等),配送商品主要是省级政府药品集中采购平台中标和议价的药品,以及医疗器械产品;二是商业客户,配送商品主要是 OTC 产品及其他品种。

人民同泰目前为黑龙江省内最大的医药商业公司,自建的物流中心拥有一流的仓储设施设备,低温商品实现全程冷链运输,保证药品质量。目前已将配送网络拓展到吉林、内蒙古等黑龙江省外市场。

(2)零售业务经营模式

人民同泰积极打造标准化、专业化、模式化的门店经营模式,经过多年发展,人民同泰拥有“人民同泰”“新药特药”等零售品牌,旗下的人民同泰连锁公司拥有分布在黑龙江省内的众多零售门店,其营业收入排名黑龙江省前列,具有较强的市场地位。

公司 O2O 模式的推广为公司带来客流和销售业绩的持续增长,黑龙江省主要业务区域均已全面融合线上和线下的药品零售服务,实现“网订店取”“网订店送”的便利服务。2023年末,人民同泰旗下直营门店数量 391 家,其中哈尔滨市内门店 250 家,市外门店 141 家。零售门店加大会员营销力度,创新营销模式,拉动销售增长,会员人数达到 237 万人,会员销售占比 74%。

8.品牌优势

作为拥有 70 多年历史的制药企业,多年来累积了丰富的品牌资产。目前公司持有“哈药”、“三精”、“世一堂”、“盖中盖”、“朴雪”、“护彤”、“渭必治”、“泻利停”

等多个公众认知度高的品牌。其中“哈药”、“三精”、“世一堂”、“盖中盖”、“护彤”五件是驰名商标,“世一堂”1 件中华老字号的使用权。

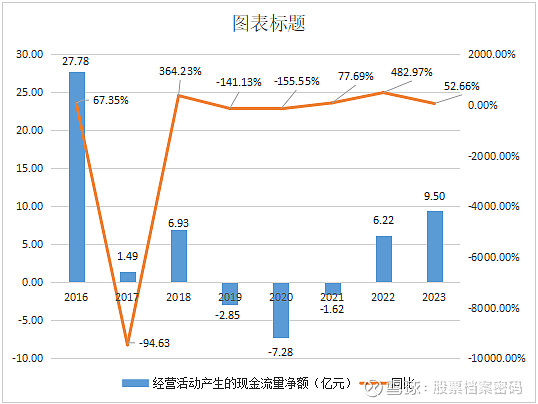

9.经营活动产生的现金流量净额

2016 主要是本期销售政策变化,工业产品实现现款销售;

2017 主要为本年现款销售下降以及同期清欠、票据集中到期所致;

2019 主要是本年现款销售下降回款减少及购买商品支付现金增加所致;

2022 医药工业以现金回款为主、加强对医药商业应收账款回款周期的合理管控、降低存货资金占用;

2023 医药工业以现金回款为主,医药商业应收账款周转效率有效提升。

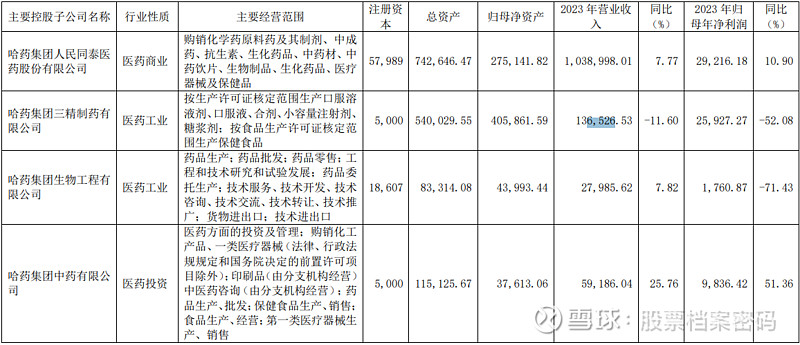

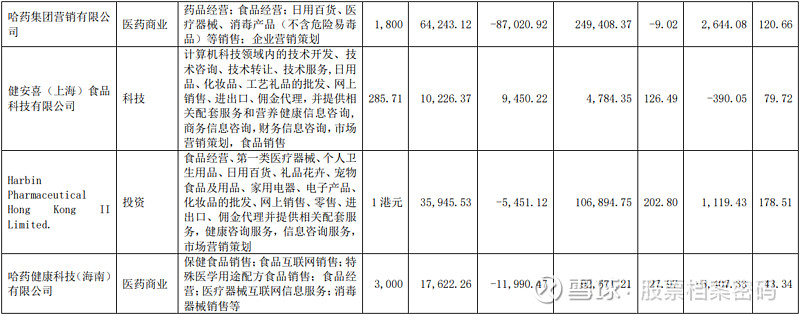

10.主要参控股子公司

公司医药批发与零售业务主要通过旗下上市公司人民同泰开展,人民同泰是黑龙江省医药商业行业的龙头企业,主要业务范围集中在黑龙江,辐射吉林和内蒙古,经营产品包括中药、西药、保健品、日用品、医疗器械、玻璃仪器、化学制剂等。

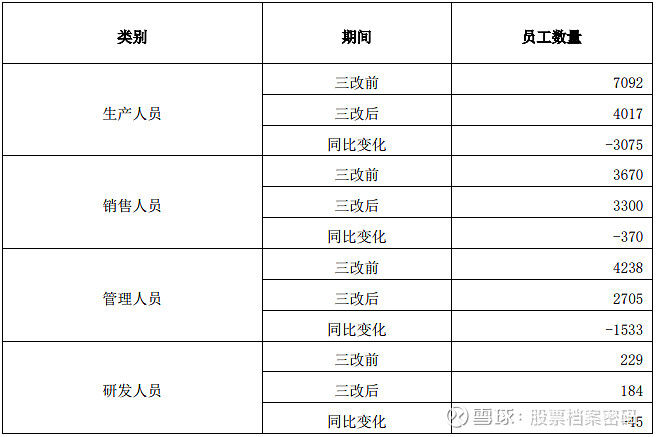

11.精简人员

公司自 2020 年 8 月起开始全面执行“三项制度”改革工作,截止2021 年 12 月 31 日员工数量净减少共计 5023 人,其中:因三项制度改革所致的劳动关系调整减少 4597 人;其它变动为正常入职、离职、退休等人员净减少所致。

公司 2020 及 2021 年度分别列支一次性辞退福利费用46,560 万元、10,673 万元,剔除一次性辞退福利费用影响后,2021 年度生产成本中薪酬总额较上期同比减少 9,931 万元;管理费用中薪酬总额较上期同比减少 15,832 万元;研发费用中薪酬总额较上期同比减少 351 万元;因销售人员数量较上期末增加使销售费用中薪酬总额较上期同比增加1,413 万元。

12.哈药六厂版画博物馆--东方的罗浮宫

今年春节和哈尔滨冰雪大世界、索菲亚大教堂一起火起来的哈药六厂也迎来了“泼天的富贵”。开放的是原来的哈药六厂,新的生产厂区已经搬迁了,现在它是一个闲置的资产。现在哈药六厂免费对外开放的一系列宣传,对于企业来说,相当于是一个品牌宣传,对公司是有正向影响,或将正向带动产品的销售。

总结

1.优势

批文多、品产多,主要产品销售额过亿有10个+公司GNC产品销售大比例提升(2023年618销售额同比提升100%)+控股子公司人民同泰是黑龙江省内最大医药商业公司,拥有一流的仓储和运输设备+人民同泰直营门店391家+公司拥有多个品牌,其中5个驰名商标和1个中华老字号+前两年完成人员精简,轻装上阵+哈药六厂爆火

2.劣势

守成有余,创新不足+仿制药一致性评价启动缓慢+2023年主要产品库存大比例上涨+集采中标产品少、数量少,情况不理想+研发投入和同行业平均水平相比略显不足

3.小结

哈药股份也应当尽早明白靠营销投入拉动产品销售、单纯满足基础营养摄入的时代需求已经过去。

公司目前不存在带帽或退市风险,安全!

医药行业整体处于低位,2021年我国就已处于轻度老龄化,部分省份已处于深度老龄化,在可预见的未来药品不可或缺,所以现在投资医药行业是一个较好的时期。

潜力指数★★★☆☆

风险指数★☆☆☆☆

可以纳入股票池

注::营长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。