$湖南海利(SH600731)$ #雪球星计划# @今日话题

欢迎交流,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,但一个人还是有限,\/~~~fr400168如有疏漏之处还请不吝补充。

湖南海利档案、密码(档案篇)

投资密码

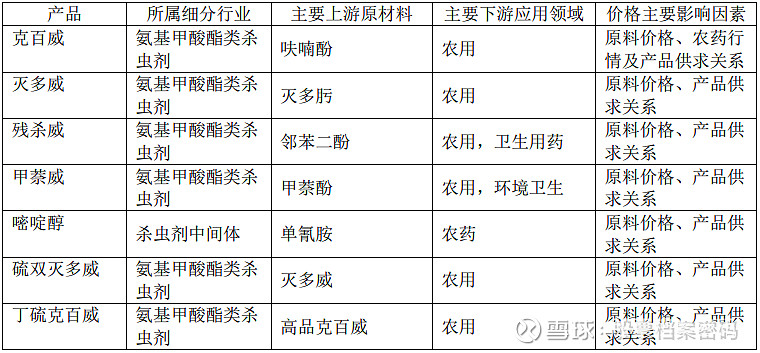

1.主要产品

主要生产品种有克百威、仲丁威、异丙威、残杀威、丁硫克百威、丙硫克百威、灭多 威、硫双威、甲萘威、甲基嘧啶磷、抗蚜威、乐果、甲基硫菌灵、嘧啶醇等;建有年产 5,000 吨 锂电正极材料生产线,主要生产动力型锰酸锂、高容量型锰酸锂、三元材料系列等储能材料。

硫双威(硫双灭多威)是第二代氨基甲酸酯类杀虫剂,效果好、残留低,是世界范围控制农业害虫 的关键性农药,也是拜耳公司在亚洲最大和在中国唯一实施项目转移的产品,目前硫双威装置生 产稳定。

甲基嘧啶磷是一种高效、低毒、低残留有机磷类杀虫剂,对害虫的防治具有速效性好和持效期长。可用于大田作物、经济作物害虫的防治,是世界卫生组织推荐的家庭卫生害虫防治用药,是目前粮食仓储保护剂磷化铝的优质替代品种。

邻羟基苯甲腈又名邻羟基苯腈、水杨腈等,公司产能1,000吨/年,是农药、香料、液晶材料等的重要中间体, 近年来随着农药杀菌剂嘧菌酯市场激增,对中间体邻羟基苯甲腈的需求量迅速增加,公司通过持 续的工艺优化,产能和质量都获得大幅提升,产品获得先正达公司等客户认可,为后续合作夯实 基础。

由于受到国内外禁限用法规政策的影响,氨基甲酸酯类杀虫剂部分品种(克百威、灭多威等)的市场需求有一定的下降,但公司通过推进提质增效、强化安全环保和积极拓展国内外市场,公司经营业绩稳定增长,主导产品市场占有率仍保持国内优势地位,产品克百威市场出口份额反而有所上升,残杀威和甲萘威产品以优异的质量占据了几乎全部出口份额,灭多威及仲丁威产品出口份额基本保持稳定。同时,公司加快产业转型升级步伐,低毒化衍生产品丁硫克百威原药随着海外市场需求上升而销售递增,占据了 40%以上的出口份额,丁硫克百威制剂内销取得逆势增长。

2.产能

注:丁硫克百威2019年产能是1,800吨;

2020年年报中显示,丁硫克百威优化原辅材料的配比,提高设备利用率,生产能力从 1,600吨/年提升至 2,400 吨/年没有计入产能中,还有,为什么产能是以1,600为基数而不是1,800;

2021年年报显示,当年投产的新建海利贵溪新区项目3,000吨/年丁硫克百威也没有计入产能中;

2022年年报显示,当年投产的新建海利贵溪新区项目3,000吨/年丁硫克百威计入了产能,所以这一年丁硫克百威产能如上表4,800吨/年。

但实际公司丁硫克百威产能应该是8,400吨/年(以1,800为基数,2020年增加600吨)。

除此之外,2021年的氨基甲酸酯类比2020年增加了200吨产能,不知道这200吨哪来的,上表也没有体现这200吨。

3.研发优势

湖南 化工研究院是我国农药行业的主要创制和研发中心之一,是国家农药创制工程技术研究中心、国 家农药创制中心湖南基地、国家氨基甲酸酯类农药工业性试验基地的依托单位。2014年公司收购 了湖南化工研究院有限公司100%股权,实现了产研一体化,研究院成为公司研发中心 。

2016年,公司技术中心获国家发改委等五部 委认定的“国家企业技术中心”。2017年,农药残留实验室被农业部药检所确定为中美互认的GLP 残留登记试验单位,并通过了美国 EPA 的认证 ,实现了与国际接轨的规范管理和标准化操作程序。

2019年,农药残留化学、生态毒理、环境归趋、产品化学和 田间药效等五个实验室成功取得农业农村部 GLP 实验室资质,产品化学室进入中国农药工协会 产品标准编制队伍。

2022年承担纵向科技项目 12 项,其中国家自然科学基金项目 1 项、国家农业农村部项目 3 项 。 全年公司共申请发明专利 19 件,累计授权发明专利 23 件、实用新型专利 2 件 。截止到2022年12月31日股份公司(包括各分子公司)总计有效专利为252件(其中发明专利215件)。残杀威原药标准获得了世界粮农组织认证 。

截止2023年9月20日,公司有登记证62个,其中原药28个。

公司牵头承担了我国农化领域唯一的国家“十三五”重点研发计划项目“高效农药与中间 体绿色制药技术”,并顺利通过验收,为我国农药与中间体的绿色制 备做出了很大的贡献,开发出的连续溴化氧化等共性技术正在推广和应用。

4.技术优势

公司主要产品之一是剧毒产品光气,国内严禁新建产能;

公司主要产品氨基甲酸酯类农药的核心中间体甲基异氰酸酯(MIC)和危险性高、工艺难,剧毒且稳定性差,需要低温储藏。

5.资源、规模优势

公司建有年产万吨规模的氨基甲酸酯类农药原药生产装置、年产万吨规模的有机磷农药生产 装置。

公司主要从事化学农药的研发和生产,是国内氨基甲酸酯类农药的龙头企业,生产规模行业 领先,市场占有率高,关键原料自给,在国内市场具有技术优势,居于主导地位。此外,公司氨 基甲酸酯类农药产业链相对完整,与上游企业联系紧密,原材料供给有保障。

光气是生产氨基甲酸酯类农药的关键原料,由于光气是国家监控化学品,生产过程受到国家 严格控制监管。公司下属五家生产企业中有两家具有光气资源,海利贵溪和海利常德均是国家定 点农药生产企业,分别建有年产万吨光气及甲基异氰酸酯生产装置,为发展光气下游产品提供原 料保障。

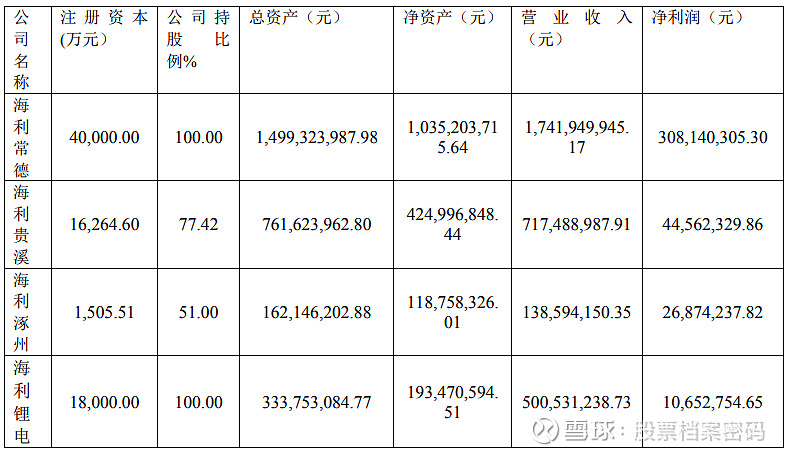

6.主要参控股子公司

7.产品替代风险

第一,公司产品主要以氨基甲酸酯类杀虫剂为主,毒性相对较高、残留期长,国内外尤其是 发达国家不断禁限用克百威和灭多威,导致近几年全球氨基甲酸酯类农药市场容量逐渐下降。第 二,公司的主要产品属于成熟产品。农药产品经过长期使用后,农作物有可能会产生抗性,进而 影响药效,加之新的更为高效的农药产品的出现,也会对原有的农药产品产生替代效应,影响原 有农药产品的使用需求。第三,虽然公司主要产品属于大吨位用量农药,尚未发现农作物产生明 显的抗性,但一旦农作物产生相应的抗性及出现新的具有类似功能的更为高效的产品,将会影响 公司相应产品的市场需求。因此,公司核心产品面临新产品替代风险。

总结

优势:氨基甲酸酯类农药的龙头企业+产品种类多,形成产品矩阵+产能充足、在建项目多+研发优势明显+技术优势+资源、规模优势+主要产公司表现良好+实控人湖南国资委(持股21.39%),实际可控制28.5%+财务良好(资产44.79亿元,负债14.43亿元,货币资金13.29亿元,长短期借款5.59亿元)

劣势:主要产品替代风险+环保、安全风险(光气剧毒)+很多项目建设完成都不公告

估值:在建的宁夏海利一期建设、二期规划,海利贵溪二期建设,海利永兴新基地项目建设这三个基地在未来五年内会有大量项目投产,再加上公司通过收购海利锂电进入到新能源正极材料和锰酸锂等储能行业,这都会给公司带来可观业绩和利润。

同时,控股股东海利集团拥有两个合计300万吨钒矿的探勘权,在海利集团全盘上市的政策前提下,未来海利集团要是拿下了这两个钒矿有可能会并入上市公司,当然目前来看也仅是有可能,这个内容还尚需时日。

介入价格6元以下。

注::营长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。