宝马中国退出价格战,将从7月起通过减少销售量来稳定价格,缓解门店的经营压力。除了宝马以外,奔驰、奥迪也都相继退出了价格战,部分车型甚至已经开始提价。

给人的感觉是:既然降价也卖不动,那干脆再把价格涨回来吧。其实这么做的目的无非就两个,一是稳住经销渠道,纠偏已经混乱的价格;二是维护品牌价值,毕竟宝马跌到十来万,面子上还是不好看的。

汽车市场这两年,随着新能源的快速渗透,传统燃油车面临前所未有的压力,不通过价格战,肯定稳不住现有市场份额,但通过价格战也无非是拖时间,智能化替代的趋势基本是确定的。

那作为中间一环的经销商,必然是首当其冲,广汇汽车的退市也许只是行业的一个缩影。

杀估值到杀逻辑

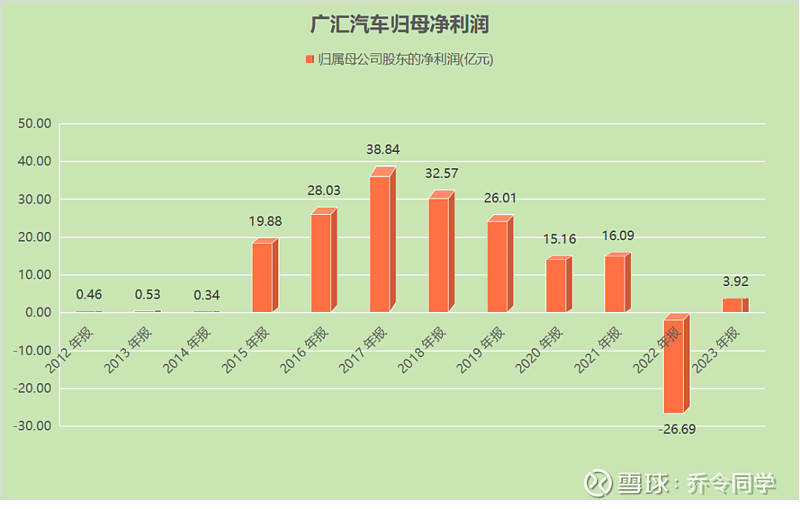

2024年7月18日,广汇汽车因为连续20交易日股价低于1元,触发交易所退市机制正式停牌,接下来5个交易日内,广汇汽车如果没有提出异议申辩的话,那么就要被摘牌了。

广汇于2015年借壳上市,算是赶上了当时的超级大牛市,市值最高升至1300亿元,但是2015年后,广汇股价就一直下跌长达7年,最新市值已经跌至64.7亿元。

一开始其实是杀估值,毕竟扣非仅有26亿的利润,对标800亿市值的估值还是不便宜的,2017年广汇扣非净利润增长至36.4亿,这一年广汇股价上涨超过25%,但这一年却是广汇业绩最高光的一年,之后每况愈下逐年下滑,直到今年上半年预亏5.8-7亿。

数据来源:ifind

数据来源:ifind

汽车经销本身是个重资产低毛利的生意,因为前期你要投资建4S店,展厅、设备、人员这些都是巨额的投入,比如建一个宝马标准的4S店可能要500-1000万的投入,而且要做大规模,就得全国各地扩张,假设要开50家连锁,那前期的投资就是2.5亿。

对于广汇来说,几个亿已经不是重点,毕竟负债规模都693亿了,重要的是卖车毛利率极低。按广汇2015年的财报披露,汽车销售的毛利率仅为4.21%,到去年已经下滑至1.65%。

所以广汇靠啥赚钱?修车跟卖保险。

2023年广汇汽车的全年毛利是114.42亿元,卖车赚了19.4亿,维修服务赚了43.3亿,保险抽佣赚了42.05亿,还有租车7.39亿,修车跟卖保险的毛利率分别为31.3%、83%。

燃油车不同于新能源车,燃油车即便不维修,也需要定期做保养,可能三千公里一小保,五千公里一大保,单车价值越高的车型,保养费用就越贵,总之一台车带来的收益是长期可持续的。

但现在的问题是什么呢?新能源车之间的价格战,把传统燃油车也一并卷进来了,降价的幅度甚至远超新能源。

同甘可以,共苦不行,经销商在如此激烈的竞争环境下,还要完成车厂的提车任务,那就只能囤车,如果降价幅度过大,库存也要面临减值。去年广汇汽车的存货跌价减值2.08亿,今年上半年的亏损也是因为减值的因素,不过暂时还未公布细节数据。

图:营业收入排名前十的门店信息

图:营业收入排名前十的门店信息

从广汇汽车的门店营收排名来看,靠前的主要是奔驰、宝马,但今年奔驰在华的Q1销量下滑了12%,宝马Q1在华销量下滑3.8%,车厂的日子都不好过了,更何况是经销商了。

新能源车的冲击

新能源车对传统燃油车最大的影响还不只是销量的冲击,新能源车可能会改变车厂和消费者之间的关系。

之前燃油车时代,因为有中间商这个环节,导致各地同车型不同价的现象比较普遍,比如同一个车型,你在北京买跟你在深圳买的价格可能都会有差异,圈地宰客的现象是存在的。直营就能解决这些问题。

而目前本土新势力也都是以直营为主(不是全部)直接对话用户,价格统一透明。所以,对于经销商来说未来的预期是悲观的,广汇暂且按下不提,中升(HK00881)这几年的利润也在逐年下滑。

另外,如果燃油车销量下滑,那对应的保险收入也会减少,同时电车的份额提升也会降低维修服务相关收入。逻辑很简单,电车基本没啥保养需求。

摆在广汇汽车眼前最棘手的问题还有债务。按Q1数据,公司债务总规模692.5亿,这其中长短期借款分别为46.16亿、304.63亿,尽管Q1已经开始降杠杆,但财务成本依然高达6.3亿。去年财务成本高达25.25亿。

资产端1117亿的资产中,主要是固定资产111.9亿,存货149.83亿,还有商誉187.5亿及无形资产78.3亿,其实价值高的就是门店房产和未出售的车。

比较大的就是各地扩张产生的商誉,一旦业绩下滑这些商誉最终都要面临减值,账面上货币资金仅有83.36亿,现金流是存在一定压力的。惠誉在去年9月就曾下调过广汇汽车的信用评级至CCC-(最烂的评级了)

所以即便没有1元退市制度,广汇这样的财务状况退市也可能只是时间问题。