从2021年至今,蒙牛乳业的市值已经从2071亿跌至580亿,市值缩水超过超过70%,这跌幅堪比互联网。

的确过去这几年公募抱团的崩盘,消费业绩的疲软,再加上港股的流动性枯竭等诸多因素,消费白马迎来了惨痛的挤泡沫阶段,而调整也从一开始的杀估值演变成了杀逻辑。

可同样是乳制品行业,同样是常温奶的巨头,蒙牛的回撤远超过伊利,蒙牛到底差在哪?

增长预期悲观

从行业的增量角度来说,乳制品行业已经完成了从奶源贫瘠、基础薄弱到规模化、全球化的繁荣发展,行业基本已经饱和。常温奶CR2的市占率超过70%,而且头部两家的液态奶增速已经趋缓,增量见顶趋势明显。

根据国家统计局公布的数据,2023年国内牛奶产量4197万吨,增长了6.7%,而受消费和人口的双重影响,全年奶类消费下降约1.6%。一个缩量的市场,增量只能是来自竞争对手的份额损失,所以头部的增速还能保持正增长,但是增速也慢下来了。

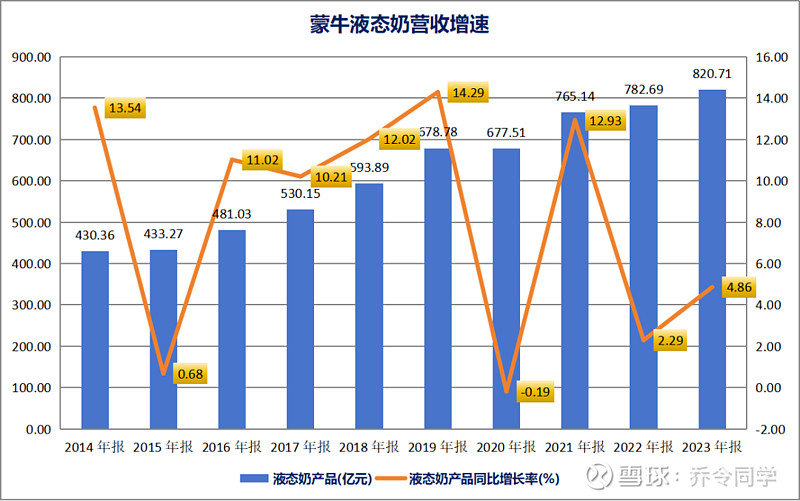

伊利2023年液态奶的收入增速仅有0.72%,蒙牛的液态奶增速4.86%,光明情况糟糕一些,下滑了2.75%,其实光明液态奶这十年几乎没怎么增长,2014年收入150.9亿,2023年收入156.48亿。

数据来源:ifind

液态奶贡献了蒙牛83.2%的收入,作为核心基本盘,收入增速仅有低个位数的增长,那蒙牛的估值预期可想而知。

而且今年一季度整个乳制品行业的预期是偏悲观的,主要原因是供求过剩、销量疲软。伊利Q1营收也出现了近十年以来的第二次下滑(上次是疫情),然后液态奶的收入下滑了6.8%,光明Q1营收下滑9.25%,蒙牛虽未公布财报,但情况大概率也是不乐观的。

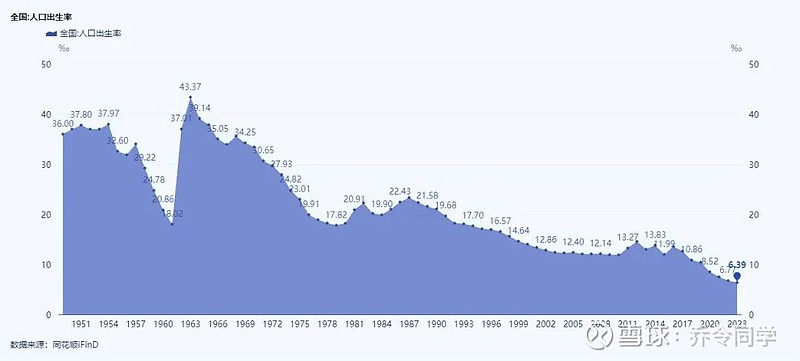

过去这二十年,驱动乳制品行业的增长,主要是加入WTO后,经济开启了飞速发展的20年。一个是农村人口城镇化率的提升带动了乳制品的消费需求,另一个是农业到工业化的转型带动了居民部门的收入增长,支撑了乳制品行业的量价齐升。

但今天的城镇化率已经超过66%,全国人口出生率下降至6.39‰,新生人口趋势下滑明显,长期就只能靠大家多喝奶,或者涨价来驱动新的增长。

卖方向来会以欧洲、亚洲的人均乳制品消费量作为参考,以此看好乳制品行业未来的增长空间。

比如日本人均奶类的消费量高达95kg,而我们的人均奶类消费量到2022年才仅有12.39kg(注:这个数据很多机构统计的不一样,我这里采用的国家统计局官网的数据),不仅消费量低且近几年还在下滑,所以靠人均消费量的增长来驱动行业增长,短期难度略大。

因此存量的市场下,就只能靠多元化扩张来挖掘新的增长,过去这几年整个乳制品行业也都在朝着奶粉、奶酪棒、冷饮冰淇淋以及国际化扩张,蒙牛也在频繁并购,但经营质量还是差强人意。

并购效果一般

蒙牛其实在2013年就已经在着手国际化,当时是引入了Arla Foods、达能等外资股东,公司也陆续并购了雅士利、现代牧业、贝拉米、妙可蓝多等多个企业,完善奶粉、奶酪、奶源等布局,规划是2025年“再造一个蒙牛”。

奶粉确实是乳制品企业的必争之地,虽然是个缩量的市场,但也是千亿的市场规模,而且毛利率要远高于常温奶,头部飞鹤的毛利率(2023年报)高达69.4%。

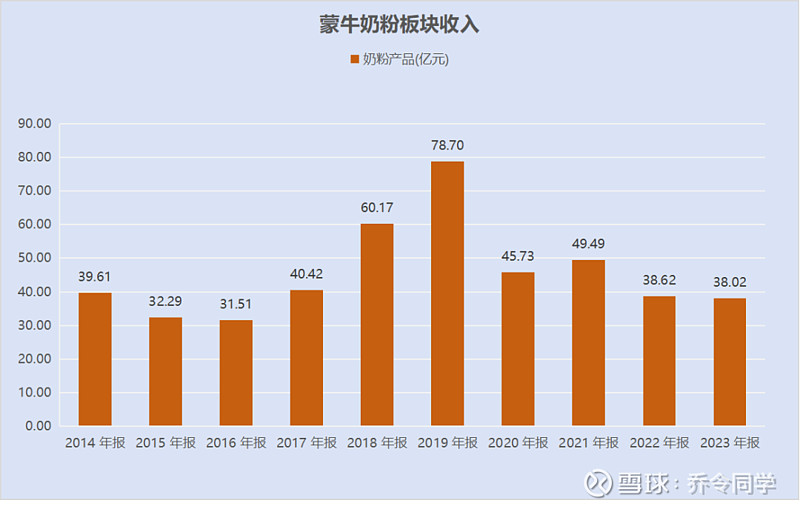

2013年蒙牛收购雅士利国际75.3%的股权,2019年收购贝拉米加速奶粉的全球化布局,但从收入的情况来看,奶粉板块的确在2014年出现增长,并且在之后的几年进入上升趋势,但是2019年后这个板块就开始腰斩式下滑。2019年奶粉板块收入78.7亿,2023年下滑至38.02亿,同样是通过并购扩张的伊利,去年的奶粉收入已经超过275亿。

数据来源:ifind

除了奶粉业务的下滑以外,2021年蒙牛以29.71元的价格定增妙可蓝多1.01亿股,成为控股股东,但是奶酪这个业务是真的不赚钱。

妙可蓝多去年的总收入是40.49亿元,扣非净利润只有717.12万,收入增速还下滑了16.16%,而且今年Q1的增速也下滑了7.14%,扣非净利润3089万,这点利润在蒙牛的体量中基本可以忽略。

增速最高的业务是冷饮板块,去年收入60.26亿,同比增长6.62%,2022年的收入增速是33.3%,可见增速也慢下来了。

如何估值

估值一般是由流动性和基本面来决定的,港股的流动性自然不用多说,整体是要弱于美股跟A股。不过今年流动性上有所改善,只要基本面上有强劲的预期,估值水平有机会对标A股。

但蒙牛现在的问题是液态奶基本盘的增速已经放缓至5%以内,增速最高的冷饮板块也仅有个位数增长,奶粉业务基本可以忽略了,奶酪棒有收入没利润,所以估值跌到了11倍左右。

这个估值确实不贵,只是缺少一个向好的预期。蒙牛近一年回购金额为5.15亿港元,如果能加大回购力度,降低股本,增加股东回报,那未来还是有希望的。