3月19日,小米集团发布了2023年Q4及全年财报:全年营收下滑-3.24%至2710亿元,归母净利润增长606%至174.8亿元,按年统计这是营收下滑的第三年。

第四季度营收超预期增长10.9%至732亿元,手机销量增长23.9%,毛利率从8.2%同比增长至16.4%。

这份财报发布后,港股开盘竞价直接高开2%,随后冲高回落瞬间翻绿,很显然资金对这份年报存在较大的分歧。

基本盘还算稳

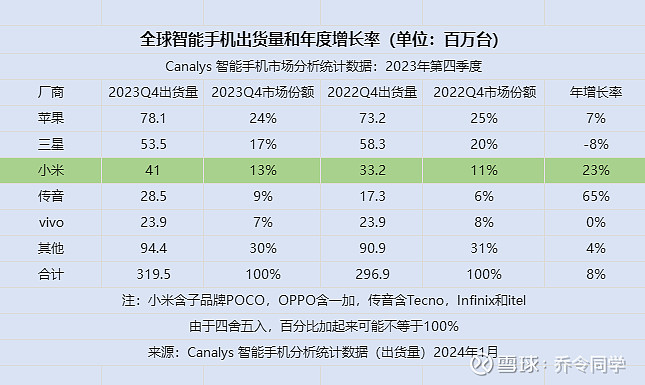

智能手机当前确实面临增量见顶的焦虑,去年全球智能手机出货量同比减少4.3%,前五大厂商中仅传音增长,三星下滑13%,苹果下滑1%,小米下滑3.3%。手机销量下滑的同时,出货均价也跌至1081.7元,导致手机业务整体收入下滑5.8%。

本身是个缩量的市场,提价又很困难,市场难免会担忧小米的基本盘在未来会经受一定的挑战。但Q3Q4连续两个季度的增长也体现了小米扎实的基本盘,四季度全球智能手机出货量增长8%,小米出货4050万台同比增长23.9%,增速远超三星、苹果。

四季度营收增速重回两位数增长,手机毛利率提升至16.4%,可见上半年清库存的影响已经告一段落。

手机基本盘整体还是比较稳健的,市占率依然全球前三,欧洲市场整体有所下滑,但目前还是第三。财报中没有单独提到印度的份额,按照Canalys公开的数据,小米在印度市场的出货量依然排名第二,增速31%,前五大厂商中增速排名第二。

IoT生活电器部分的收入增速放缓至0.4%,大家电收入增长近40%,主要是冰箱洗衣机及空调出货量增加,空调全年销量超过440万台,同比增长49%,但笔记本电脑及电视的收入有所下滑。

生活电器部分基本没啥故事可讲,整体毛利率16.3%,家电三巨头毛利率最低的美的也在25%以上,小米这种靠极致性价比拼出来的市场份额,很难给出更高的估值。

互联网服务收入还在稳健增长,全年营收增长6.3%至301亿元,毛利率达到74.2%,第四季度的毛利率是75.7%。境外互联网收入增长24%至84亿元,按照这样的增速发展,境外互联网收入今年能干到百亿。

手机业务贡献了小米58%的收入,手机销量的增长仍然是决定互联网收入增长的关键,不过接下来要看汽车了。前几年互联网服务这块收入里还包括了小米金融,如果接下来汽车业务顺利的话,小米金融所带来的收入增长也是能预期的。

汽车的强预期

小米的下一阶段预期要看汽车的销量,3月28日发布会后,市场应该会有所反馈。从目前的热度来看,小米SU7应该是全网热度最高的汽车,雷总在微博公布的数据是预约到店和试驾人数达到10万人。如果价格不是高的太离谱的话,小米SU7预计会大卖,今年内的产能极有可能供不应求。

雷总对小米的长期目标是:通过15年到20年的努力,成为全球前五的汽车的厂商。而小米三年之内就有可能成为国内的前五厂商。

新能源车发展到今天,渗透率已经超过30%,整个行业价格战激烈正酣,小米要有突出的表现,就要做出极致的差异化以及用户能接受的价格。我还是觉得小米大概率能成功。

一个是小米的资金实力绝对雄厚,到去年年底账面上的货币资金已经增长至1363亿元,接下来不论是基础设施的建设,还是持续的高研发投入,小米绝对是烧得起的,另外手机业务还能持续输血。

另外小米在手机领域毕竟积累多年,在软件及系统以及对用户的需求都有着深刻的研发和理解。车机系统上相比传统厂商是极具竞争力的。

新能源车跟传统燃油车本身在结构上就存在颠覆式的创新,汽车控制方面的电子电气架构正从分散控制走向集中控制。集中控制相匹配的是整车的软件也从分散的嵌入式软件变为集中全栈式软件,这里的核心是整车的操作系统。

一个操作系统可以通过板卡驱动包,驱动各种不同的异构芯片,硬件可以类似于个人计算机使用的外围设备,实现即插即用,所有硬件的驱动程序都来自操作系统软件。

最早提出域控制概念的其实是博世,即不同区域之间通过域控制器和网关进行连接。而特斯拉在2016年之后,就将域控制结构的核心直接从功能变成了位置,即每个控制器应该负责控制附近的元器件,而不是整车中所有同类元器件,这样做的好处是最大化减少车身布线复杂度,充分发挥当前芯片的通用性和高性能,同时降低成本,但是对厂商的软件能力要求较高。

最后就是国际化,小米的优势在于,本身在海外就有成功的运营经验,小米手机也一直是全球前三,在65个国家和地区排名前五。在国际市场上,“小米”这个品牌起码是有名字的。

我们做个假设,假设今年的销量卖到12万台,均价为22万元,那所贡献的收入为264亿元,如果接下来三年内销量走到50万台,那么小米整体的收入将增加千亿元。

汽车产业崛起

汽车产业的崛起对制造业在全球的地位至关重要,实现了工业化的大国往往都是汽车工业大国,完成了工业化的强国也基本都是汽车强国。

欧美日等发达国家放弃或转移过很多有优势的产业,但汽车产业是少有的例外。在德国,制造业贡献了22.93%的GDP,而汽车产业贡献了9.8%。日本90年代泡沫破裂后,出海的支柱型产业也是汽车行业,本田在1990年-2000年期间股价持续涨了10年。

汽车已经是继地产之后最明晰的经济增长点,去年全球新能源汽车卖了1406万台,中国市场的销量是945.5万台,占了全球市场的67.5%。我们已经是绝对的领先。

我在去年曾在文章中讨论过,汽车产业的发展未来必定是本土厂商替代掉大部分外资厂商的份额。原因很简单,随着产业升级,本土厂商的产品力已经得到了消费者的认可,且本土厂商已经走出了问界、理想等可溢价品牌,就是明显消费者愿意为本土品牌支付更高的价格了。

去年国内市场的总销量是3009.4万台,这是一个历史新高的数据,这3000万台中假设未来有2000万台被自主品牌替代掉,本土就将诞生起码5家巨头,而且是销量过百万的巨头。

对于二级市场来说,一个产业的机会必定是某个产品、技术、模式在当前具有较低的渗透率,而当下如果有足够的逻辑和证据表明这样的渗透率在未来的2-5年会快速提升,那么市场就会以渗透率超过60%的预期来对行业进行定价。

国产汽车未来大概率要复制手机产业的辉煌(目前全球前五大手机厂商中有三家是中国厂商)。