黄仁勋说,Ai的尽头是光伏和储能?黄仁勋有没有说过这话不重要,重要的是人工智能真的很耗电。比如Chatgpt每天的耗电量就要超过50万度,数据中心这些可是超级耗电大户。

从伊顿的财报中能看到,伊顿2023年的营收增速是近十年以来最高的一年,同比增长11.78%至231.96亿美元,特别是美国地区近两年的增速都保持了两位数增长。

伊顿是全球中低压电气设备龙头,已经成立了113年,在北美输变电设备市场的市占率达到9.7%,2023年电气设备的营收占总营收的44%。2023年四季度公司积压订单几乎达到了历史平均水平的3倍。

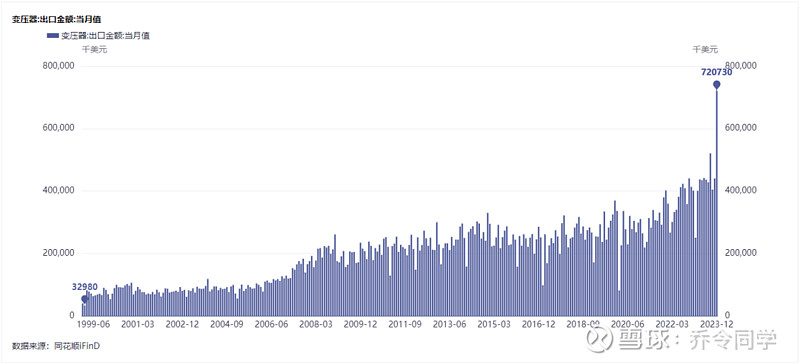

美国现在是什么情况呢?超过70%的主网线路与变压器的寿命超过了25年,而变压器及开关设备的寿命极限在30-40年,因此电网设备需要更新迭代。同时这两年随着AI的飞速发展,云计算对电力的需求也带动了变压器的需求,美国现在变压器的订单交付周期,已经从2021年的30-60周延长至80-210周。

而美国本土的制造业长期处于外包状态,产能一时间存在较大的缺口。从国内变压器出口数据来看,去年12月份单月变压器出口额创下了1999年以来的最高。

数据来源:ifind

另外卖电表的三星医疗,在最新的调研报告中也表达了对未来乐观的预期,首先是年报净利润实现了翻倍的增长,其次也披露了2024年国网的招标采购,针对电表及采集器的招标数量同比增76%,其中电能表同比增85%。

不论是美国还是国内,接下来的一年,市场对电力设备的需求应该是比较比较确定的。

至于光伏的反弹,大概率是因为跌得足够多。尽管行业内卷导致价格体系崩塌,TCL中环四季度的亏损,隆基股份三季度的净利润开始下滑,以及天合光能四季度的增速大幅下滑,但这些悲观的预期也已经提前充分定价。

包括新能源产业,大摩在去年曾下调过宁德时代的评级,当时给出的理由是产能过剩,行业竞争激烈,宁德时代不具有较强的定价权。下调评级之后,宁德时代股价的确从200多元跌至最低的140元,但最近大摩又开始上调评级。行业的竞争不激烈了?宁德时代拥有绝对的定价权?其实基本面上并没有变化,只是股价跌得足够多了。

整个新能源车产业链,有机会建立品牌溢价的是直面用户的汽车品牌,而上游供应链除非是资源涨价,处在产业链中间一环的电池厂是相对较被动的。对于特斯拉来说,宁德时代并未独家一供,三供的情况下就别聊议价权了。

至于电力以及上游供应链,近期股价走强的核心逻辑是高股息,长江电力、华能国际,以及煤炭的中国神华等。燃煤发电目前依然占据着电力生产过半的份额,其次是水电,再之后就是风电、光伏等,但资金扎堆抱团电力的逻辑并非是因为人工智能,而是因为高股息。

市场基本面没有大的变量,之前我们聊过的方向依旧清晰,一路是机构抱团的高股息,部分强势股近期略微有些调整,但长期来看机构的长线资金只能去抱团这些优质标的;另一路就是短线资金的轮番炒作,可能今天是人工智能,明天是新能源,后天是新能源汽车。