$齐鲁高速(01576)$ 请教一下几位了解齐鲁高速的大佬,两个问题:

1 济菏高速改扩建的资本金IRR:济菏高速本来是2034年9月才到期,结果提前改扩建了,预计改扩建2025年年中就完成,实际上济菏高速的经营权减少了9年。而且投资改扩建规模大(总投200亿,资本金40亿),造价高(每公里1.3亿)。如果改扩建批的延长收费年限是在2025年完工基础上延长25年的话,那相当于这个投资实质上只延长了16年的收费权,收益率是不是有点担忧?不知道哪里可以查到这个项目的预期IRR呢?

2 济菏高速改扩建过程中通行费受到的影响:看到这次改扩建23年是要直接封闭一个方向的通行(菏泽到济南直接封路了),另外一个方向也是左幅通行,这对23年济菏高速的通行费是不是有巨大的影响?后面24-25年也有很大的影响?不知道这个影响该如何量化?毕竟济菏高速是这个公司过路费收入的三分之二了,要是这条路凉凉了,公司分红能力也会受到巨大的影响

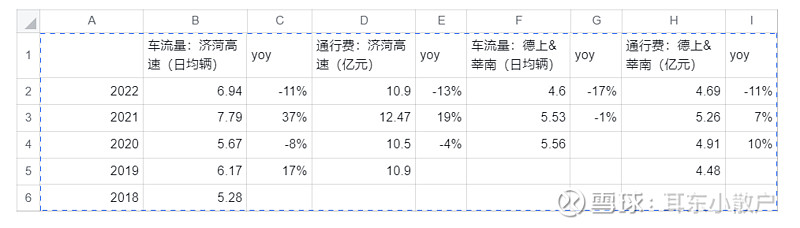

其实这两条路表现在国内众多高速路中算是非常牛的,22年的通行费收入都是不比19年低的,我印象里面很少有高速有这个财务表现了