第一次听说“ $牧原股份(SZ002714)$ ”是因为一本书《投资至简:从原点出发构建投资体系》,书中大篇幅的分析了牧原股份、伊利股份、五粮液、呷哺呷哺、颐海国际和长生生物。

我的持仓中恰好缺少一个消费股和医疗股,现在计划补充一个消费股,牧原股份;而医药股还要再等市场的机会(之前卖早了 爱尔眼科,再也没有接回来的勇气和机会了),继续持币观望。

牧原股份是集饲料加工、养猪生产、屠宰加工为一体的大兴现代化农业企业,自繁自育自养集约化养猪规模居亚洲第一。我们看到很多的“自”,按照很多行业是自营模式还是加盟模式,我更倾向于自营,看看海底捞、顺丰快递都是非常成功的典范!

而养猪,这样一个似乎老百姓都会的事情,能有什么机会?要看怎么看这个问题了,我觉得有他的群众基础挺好,不是一个很陌生的事情,比较容易产生合作,而牧原在全国大面积的开展5+精准扶贫项目(政府+银行+龙头企业+合作社+贫困户)在2017年10月有7个省12个县,带动48,284户贫困户;而根据2019年的财报,截至2019年12月31日,“5+”模式已推广至黑龙江林甸、安徽颍上等12省49县(区),精准发力带动139,827户建档立卡贫困户逐步实现脱贫。两年时间,合作贫困户增长了2.9倍,不管是对于公司的收入还是当地贫困户都是巨大的双赢,带来的社会效益就更不用说了。

我们国家幅员辽阔,这个空间还非常巨大。

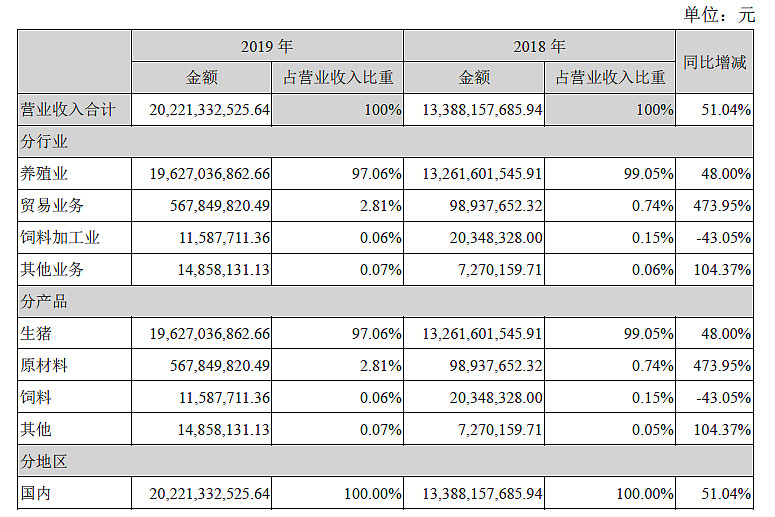

1. 主营业务

报告期内公司主营业务未发生变化,为生猪的养殖与销售,主要产品为商品猪、仔猪和种猪。按照行业分类,养殖业占了公司97%的收入,而分产品是生猪占了公司97%的收入,非常的聚焦!

而隔壁的温氏股份,就没有那么聚焦了,是好事还是坏事,个人评判。

报告期内,公司销售生猪1,025.33万头,其中商品猪867.91万头,仔猪154.71万头,种猪2.71万头。实现营业收入202.21亿元,归属于母公司所有者的净利润61.14亿元。而2016年的时候,生猪出栏是311万,现在2019年867万,涨了2.78倍。发展势头强劲!

温氏股份2016年的出栏量是1712,而2019年是1851,增长缓慢,而牧原与温氏股份的差距正在缩小,数年内,牧原股份大有赶超温氏股份的趋势。

据公开数据整理,2018年出栏量较大的八家养殖企业(温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物)生猪合计出栏4,844.78万头,占全国生猪总出栏量的6.98%。

2019年该八家养殖企业生猪合计出栏4,499.93万头,占全国生猪总出栏量的8.27%,与2018年相比,集中度有所提升。从行业整体水平来看,我国生猪养殖行业整体规模化程度仍处于较低水平,因此对于头部的企业机会还非常大!头部企业占有的份额也在缓慢增加,这些都是好事!

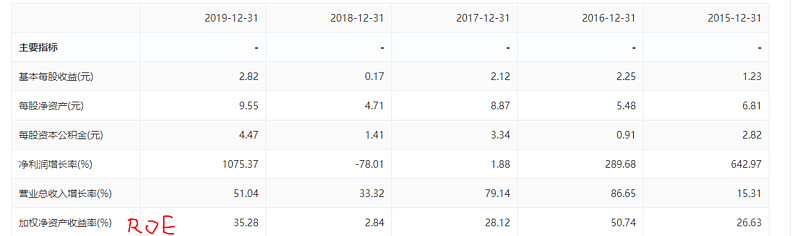

2. 盈利能力(增长有利润)

看如下的表格(来自巨潮网)ROE非常强劲,除了个别年份2018年(猪周期底部在2.8%),其他的都在30%左右,即使在最困难的2018年, 依然是盈利的, 上一个困难出现在2014年(ROE是4.27%,净利润率是3.08%)。

周期看来是一个问题,如果踏不准,就会有一年的不增长,但是长期看,4年~5年一个周期,其中只有1年不增长,这个确定性还是很高的!

3. 经营现金流如何(利润有现金)

牧原有很好的现金流状况,生猪交易是“一手交钱,一手交货”,所以牧原连续多年的应收账款为零,经营活动现金流量一直为正,净利润的含金量较高。

按照一个通常的分析方法:现金流与净利润的对比,过去几年的数据如下

现金流在多数年份都是超过净利润的,已经属于健康的行列;而如果把5年数据加总,净利润是如下的结果,现金流比净利润多29%,金额单位是万元人民币。

净利润: 1,191,785

现金流 1,533,156

129%

4. 有什么风险吗?

差异化:生猪其实没有太多差异化,而且到了消费者手上的是排骨、五花肉、后腿肉等,具体是来自哪个厂家的生猪很难确定,而且消费者也很难品尝出不同种类的猪肉的口感。

产品价格波动:猪肉价格一般都是市场决定的,任何企业都很难有自己的定价权,而且跨区域的价格还是相差很大,我认为这个地区差异基本是由于物流和仓储成本导致的。前面分析过,生猪养殖非常分散,因此生猪生产者很难有定价权;而生猪的收购者,并非就是最终消费者,因此也是批量采购,他的采购价格也是基本就是市场价。当然有个因素是政府指导定价,记得这个事情发生过政府指导价。因此如果价格上涨和下跌是全行业的事情,对于牧原股份可以认为没有影响。

猪周期:提到猪肉,很多人都会提到猪周期,先说结论,长期来看猪周期不重要,猪周期的存在有其必然性,是由供给方散户为主的结构造成的。一个猪周期中的具体猪价又包含很多偶然性。在考虑投资养猪企业时,预测猪周期和猪价没那么重要。

引用书中的分析

为何有猪周期?

猪周期的波动中枢由什么决定?

波长由什么决定?

振幅由什么决定?

预测猪价和猪周期重要吗?

“猪周期”循环轨迹一般是:猪价上涨——母猪存栏量大增——生猪供应增加(过剩)——猪价下跌——大量淘汰母猪——生猪供应减少(短缺)——猪价上涨。猪肉价格上涨刺激养殖户(主要是散户)的积极性造成供给增加,供给增加造成猪价下跌,下跌打击了养殖户的积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

可见,我国的“猪周期”是由散户为主的格局决定的。“猪周期”一般持续3~5年,这是生猪固有生长周期决定的。

生猪的销售模式:引用书中的原文,非常好!

目前生猪市场多采用猪贩子上门收购,“钱货两清”的销售模式。

牧原大约80%的销售收入来自于猪贩子。猪贩子每日活跃在各养猪场和城市周边的屠宰场之间,承担着生猪购销、运输和价格发现的作用。这种模式有两大特点:购买者高度分散,几乎无议价能力。当然,生猪市场的供给方目前也是高度分散,无议价能力。买卖双方都是市场价格的接受者。现金流非常好,公司几乎无应收账款

客户和供应商风险:客户分散,供应商分散,自给自足度高。

根据2019年财报,前五大客户占总销售的18%,其中还包含7.85%的公司内部销售。

前五大供应商占总采购的26%,其中还包含19.25%的公司内部采购,估计是饲料厂卖给生猪厂的业务往来。

SG&A 三项费用

销售费用,管理费用和财务费用相比公司的总收入占比非常非常低,以2019年的销售费用来看,1.1亿元人民币,而同期的销售收入是202亿元,占比0.5%。目前公司仍在扩大经营规模的初始阶段,这些费用都会增加,即使是翻倍增加,占比也是很小的。研发费用2019年是1.15亿元人民币,相比2018年增加22%,主要是人员的增加,公司研发的重点是:加大对智能化、信息化、疾病研究、猪舍设计等研发项目的投入,将新的技术应用到养猪中。

4. 深入分析几个问题

书中的这段文字写的非常好,直接引用。而且猪肉属于中国人菜谱中常见的食材,消费频次非常高,而且是基本属于刚性需求;而且从家庭支出中看,猪肉占比应该是非常小的一部分,而随着生活水平的提高,人们对于能吃上性价比高的健康肉非常期待!

一家公司的主营产品是什么?不要只看公司在卖什么,要看背后的产品。牧原的主营产品是生猪(收入占比99.96%),背后的产品是“高性价比的动物蛋白质和脂肪”。肉类食物是人体蛋白质和脂肪的主要来源。而我国人多地少,资源紧张,以汉族人口为主的基本国情,不适合大规模饲养牛羊,使得出栏快、高产仔率、养殖占地面积小的生猪长期成为人们肉类食物的最大来源。

企业文化

这个有点虚,但是我们也可以看看,像福耀玻璃的曹德旺就很受人尊重,真正干实业的。牧原股份的这几点很有大智慧,像是一个做百年企业的路子,目前公司持有人秦英林,男,汉族,1965年4月出生,现在才55岁,是事业的当打之年,接班人问题和制度设计还需要进一步考察。

企业核心发展理念愿景:让中国人吃上放心猪肉,享受丰盛人生。

核心价值观:创造价值,服务社会;内方外正,推动社会进步。

行为准则:不投机,不巧取,不豪夺,绝不拿金钱做交易。

处世准则:利而不害,为而不争。

牧原股份的护城河是什么?

目前来看,第一个是坚持自营(全程自繁自育自养的商业模式,生猪工业化养殖的生产方式),做到了行业的最低成本,即无论猪周期如何,牧原从未亏损过,即使全行业亏损,牧原也是最后亏损的那个企业;其次可以说他的高度专注,97%的收入都来自生猪,而这个赛道很长,雪很厚;再次他采用的5+扶贫合作模式是多赢的战略,既提高了企业当地的知名度,而且在所占领的粮食产区开拓更大的市场份额,拿到更低价的粮食;

而不是护城河的方面有:产品差异化,我们前面说过,产品没有差异,客户也没有品牌忠诚度和切换成本;是否有特殊的地理位置、垄断经营,特殊的专利和配方,这些牧原都没有,可以说整个行业都没有;

行业有多大:目前来看,生猪市场是数万亿元,而牧原的销售额才200亿元,只占总市场份额的1%左右,或者还不到1%,将来增长空间巨大;龙头企业存活下来后,将是巨大的蓝海。整体行业可能不会巨大增长,除非人口再次大涨,这个可能性很低,那么企业增长的来源就是积压养殖散户退出的市场份额。

小结一下,大行业,小公司的格局使得公司发展远远还没有触及天花板。行业内竞争者弱,新进入者门槛高,上游弱,下游弱,替代品威胁小。公司的优势在于超低成本,质量高度可控,风险可控。劣势在于资产属性重,资产负债率高,需要注意债务安全性。

5。 买入计划

前面是按照定性分析,确定牧原股份进入我的射程范围。老唐说的计算之前的3个原则是

1. 利润是否为真实的?

是。现金流>净利润

2. 利润是否可以持续?

应该可以,大行业,小公司,行业正在集中。公司正在扩大,成长股!

3. 维持当前的盈利需要大量资本投入吗?

目前企业属于扩张期,这个增长投资是合理的预期,牧原股份2020年上半年累计资本开支179.89亿元,超过2019年全年水平。

其第三季度报告显示,牧原股份固定资产期末比期初增加114.48%,主要是公司生产经营规模扩大,在建工程完工转固增加所致;在建工程期末比期初增加63.83%,主要是本期生产经营规模扩大,建设量增加所致;生产性生物资产期末比期初增加58.71%,主要是本期扩充产能,种猪及后备猪增加所致。

而2019年财报显示,固定资产较期初增加39.28%,主要系随着公司生产经营、建设规模扩大,在建工程完工转入固定资产所致。而同期的在建工程,较期初增加133.65%,主要系公司生产经营规模扩大,建设规模增加所致。

具体数字来看,2019年底有85.9亿在建工程;188.6亿的固定资产,主要是厂房;

同期的货币资金有109亿;资产总规模从2018年的294亿增长到2019年的528亿,增加77%,野心非常大!

确定了上述三个问题,然后接下来可以按照DCF(现金流)折现模型计算一个买入价格。

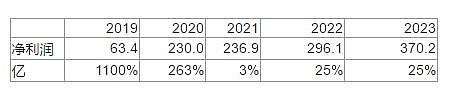

根据牧原2020年三季报 报告期内,公司前三季度实现营收392 亿元,同比增长233.8%,归母净利润209.9 亿元,同比增长1413.3%。其中单三季度实现归母净利润102.0 亿元,同比增长561%,环比增长53.3%。

2019年的财报,第四季度增长非常厉害,45.88亿的归母净利润,我们保守一些,算一般23亿,那么2020年全年净利润可以到达209.9+23 = 233亿,去掉位数230亿。

假如2021年遭遇猪周期,利润增长3%,然后2022再次回复到25%,2023年25%。那么2023年的净利润是370亿。

折现到2020年,3年净利润是767亿,加上2023年以后企业永续经营的一个估值,目前企业总股本37.48亿,我计算出的4折买入价格是109元人民币,目前股价是71元。

我如果没有计算错误的话, 目前企业低估,差不多是打3折甩卖,本周开始着手建仓。

我这次按照我的计划20%,50%,30%执行我预测价格的买入计划.

如果明年猪周期到来,猪肉价格下跌,还可以继续加仓!