(1) 传统美林时钟适合于经济朱格拉周期(9-10年的中周期),在康波和房地产周期范围会失灵。

(2)商品价格康波(60年周期)所决定,特别在康波的衰退和萧条期,商品将表现出异常波动。

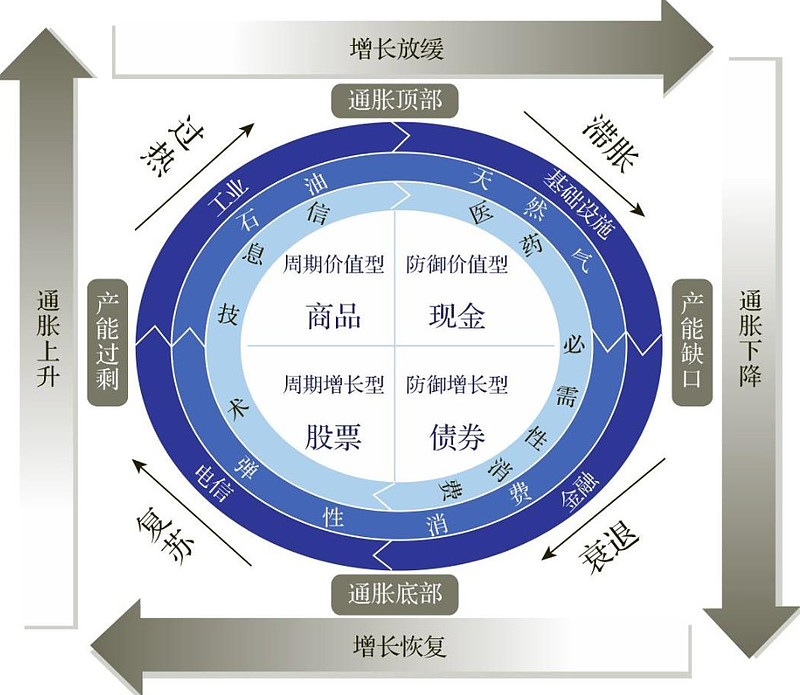

美林采用1973年至2004年间约三十年左右的美国经济和各资产类回报的历史数据进行了检验,结果发现美林投资时钟准确地描述了美国经济周期和资产配置轮动的准确性。美林投资时钟理论按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段:

(1)“经济上行,通胀下行”构成复苏阶段,此阶段由于股票对经济的弹性更大,其相对债券和现金具备明显超额收益。

(2)“经济上行,通胀上行”构成过热阶段,在此阶段,通胀上升增加了持有现金的机会成本,可能出台的加息政策降低了债券的吸引力,股票的配置价值相对较强,而商品则将明显走牛。

(3)“经济下行,通胀上行”构成滞胀阶段,在滞胀阶段,现金收益率提高,持有现金最明智,经济下行对企业盈利的冲击将对股票构成负面影响,债券相对股票的收益率提高。

(4)“经济下行,通胀下行”构成衰退阶段,在衰退阶段,通胀压力下降,货币政策趋松,债券表现最突出,随着经济即将见底的预期逐步形成,股票的吸引力逐步增强。

从周期的角度看,美林时钟理论是基于经济朱格拉周期的波动而建立起来的,他解释了以固定资产投资为主导的中周期运行中的资产轮动问题。但是从周期的角度看,这个模型至少存在两个大的缺陷。

首先,中周期受制于康波及房地产周期,中周期在康波及房地产周期中处于不同的位置决定了这个中周期的根本特征。从康波的角度而言,由于一个康波包含六个中周期,从而每个中周期的强弱决定于当时的康波阶段。而从大类资产的角度,这个问题更为复杂,虽然股债更多的受中周期趋势的制约,以美林时钟理论来看大致可以应用,但商品却由康波所决定,特别在康波的衰退和萧条期,商品将表现出异常波动。所以,美林时钟并不适合于商品的研判,这是一个重大缺陷。

其次,从细节的角度看,由于中周期本身由三个库存周期组成,三个库存周期本身又有各自的循环规律,所以如果资产配置从道向术的层面落实时,实际上以中周期为指针的时间钟,有时候却使用的是库存周期循环,所以很多时候这种指针是很模糊的。

以我们看来,美林时钟理论可以作为大类资产配置的基础,但必须进行改造,从而建立一套完善的全球大类资产配置的方法。在这方面,我们认为至少有几件事情可以做。其一,加入全球因素,加入全球因素的第一步,是加入美元,而美元主要是研究欧美相对强弱问题。其二,加入全球因素的第二步,是加入中国,中国与欧美的关系是基于房地产周期反身性的关系。第三,加入康波因素,将时间钟置于不同康波阶段进行分别配置。第四,分清中周期和库存周期对大类资产配置的不同影响,从道落实到术。