核心观点

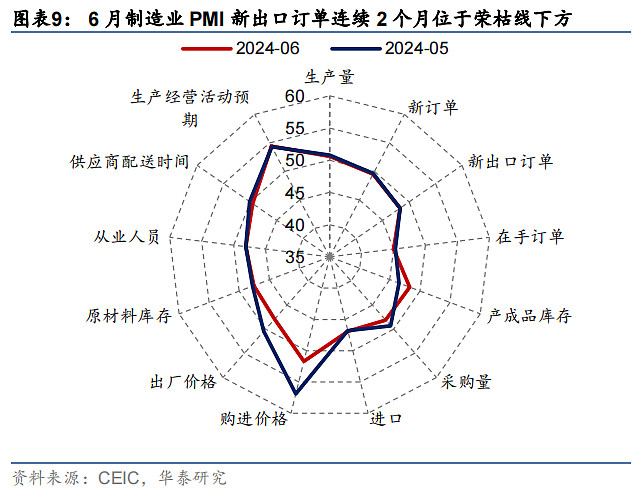

出口和消费部分品种出现减速迹象

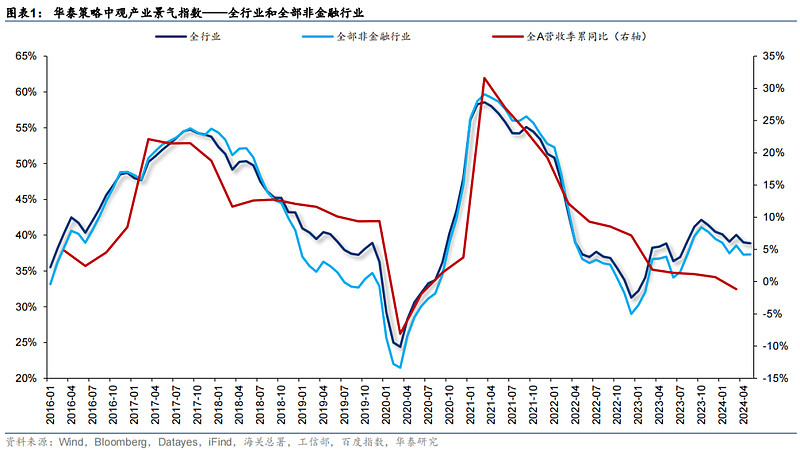

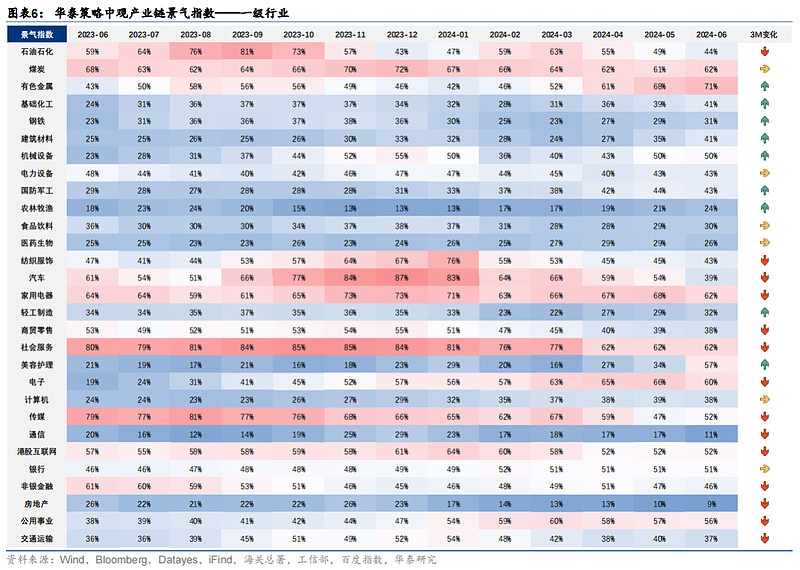

模型显示,6月全行业、全部非金融行业景气回落,与PMI连续两个月位于荣枯线下方相呼应。前期强于宏观的线索中,出口和消费部分品种出现减速迹象,供给收缩、新基建等线索下景气边际改善品种仍在聚集。配置上,1)中期底仓选择:宏观供需两端压力下,凭借自身能力提升保持ROE中枢平稳但市场却沿ROE下行定价的资产——A50;2)短期进攻配置:短中周期,供需双向改善,且Q2景气边际向上的行业——PCB-消费电子链/面板/船舶/轨交/农业等。

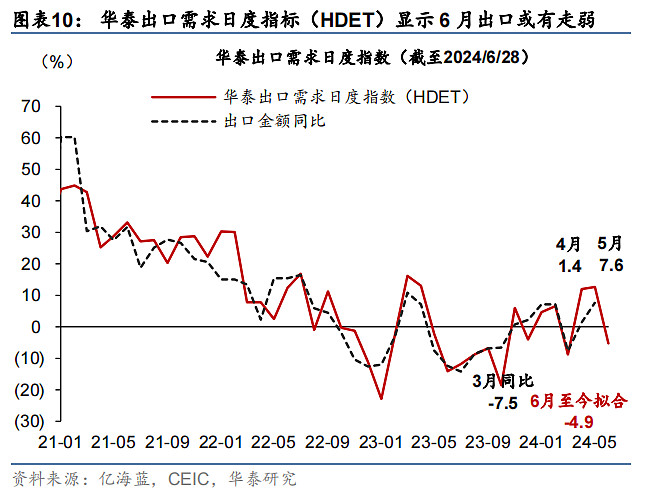

出口:美国需求走弱、高基数和关税政策等影响下出现减速迹象

近期美国需求走弱、高基数和关税政策等影响下部分出口链品种出现减速迹象,6月国内PMI新出口订单连续2个月位于荣枯线下方,市场担忧本轮出口增速高点前移:1)5月跨境电商出口额同比降幅走阔;2)年初以来冰洗出口增速同比下行,5月空调出口排产同比回落;3)5月叉车出口同比大幅下行;4)5月光伏电池片出口额、组件出口量同比回落,且关税政策影响下新能源出口或前置。中观上看,韧性较强的包括航运/船舶/通用设备(前瞻指标日本机床出口订单额同比转正)/PCB-存储器-消电链(前瞻指标北美PCB BB值MA3同比上行)/面板等。

消费:电商物流/白酒/啤酒/乳制品/消费医疗等下行,农业/日化等回升

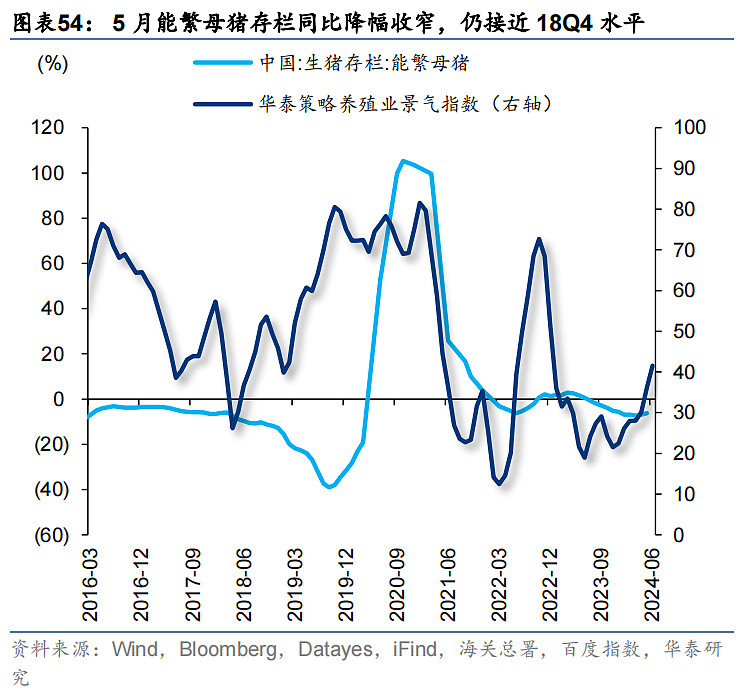

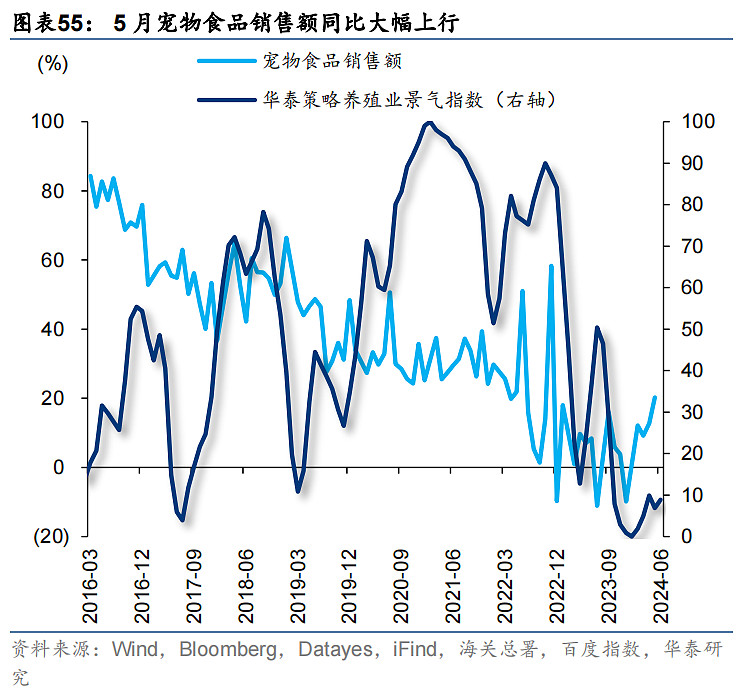

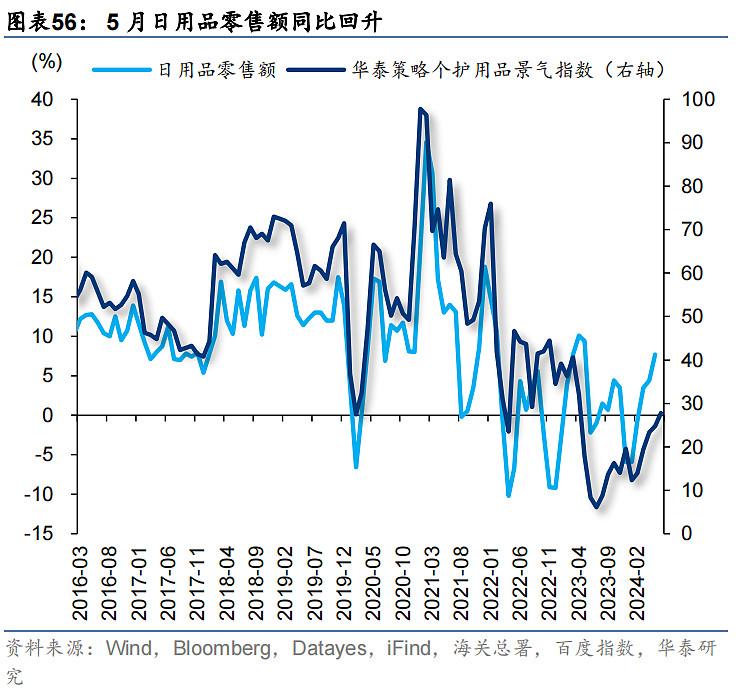

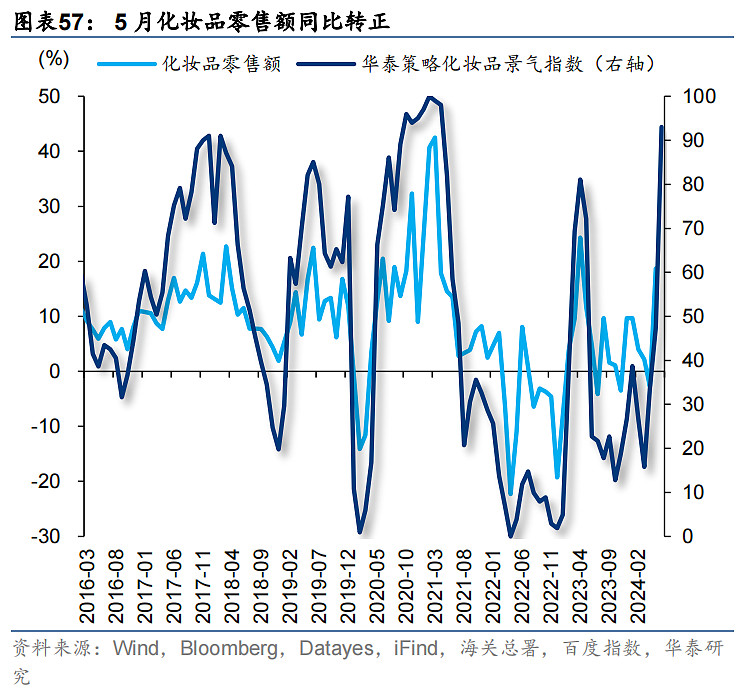

1)电商物流:5月电商零售额同比上行,“618”预售前置、数据不及预期下6月有回落压力;5月物流业业务总量景气指数回落;2)白酒:6月飞天茅台一批价、汾酒青花20批发价同比回落,地产投资同比下行制约白酒β;3)餐饮/啤酒:5月餐饮收入同比回升,但啤酒产量同比仍下行;4)乳制品:5月乳制品产量同比仍下行;5)消费医疗:4月爱尔+通策诊疗支付金额同比下行;6)农业:6月猪粮比价、养殖户利润进一步回升,5月能繁母猪同比降幅收窄,但仍接近18Q4水平;5月宠物食品销售额同比大幅上行;7)日化:5月日用品、化妆品零售额同比回升。

新基建&军工——轨交/电网/服务器/军工电子景气爬坡,航空装备景气筑底

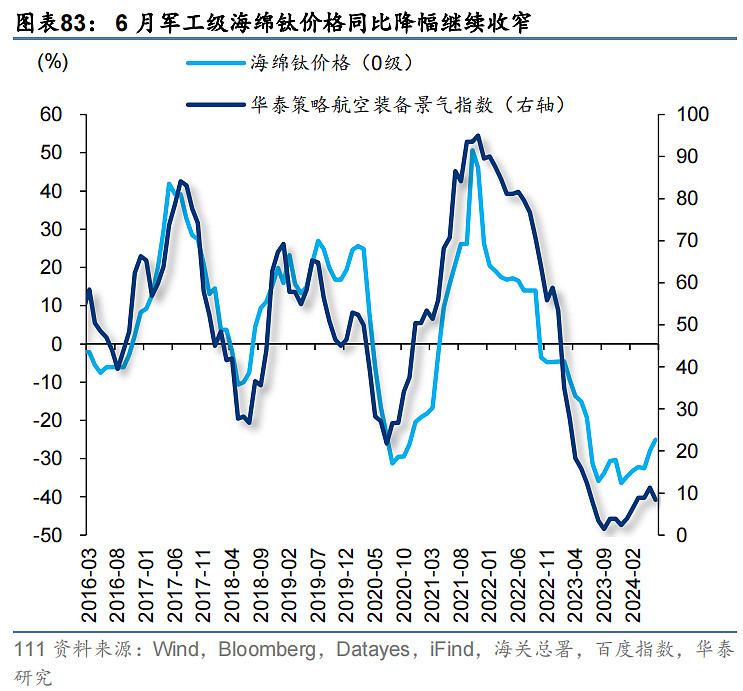

1)轨交:5月铁路运输业固定资产投资额同比进一步上行,我国上一轮高铁投产在2014年附近出现第一轮高峰,更新周期+大规模设备改造政策下需求有支撑;2)电网:4月新增变电设备容量(220kV+)同比转正;3)服务器:5月服务器BMC芯片龙头信骅、服务器机壳龙头勤诚营收同比回升;4)军工电子:5月台股MLCC营收同比回升;5)航空装备:上游军工级海绵钛6月同比降幅继续收窄。

其它重点边际变化——水泥/化学纤维/化学原料/有色/电池/光伏

1)水泥:6月水泥价格同比转正、库容比下降;2)化学纤维:5月化学纤维PPI、产成品存货同比回升,主动补库中;3)化学原料:5月化学原料PPI、工业增加值同比回升,库存同比回落,或处于去库尾声;其中纯碱价格6月同比转正;4)有色:6月铜铝价格同比小幅回落,但全球资本开支收缩下供需或持续紧平衡;COMEX金、银价格同比回升;5)电池:5月新能源乘用车销量、动力电池装车量同比回升,前瞻指标电解钴价格同比(领先6个月左右)6月回升;4)光伏:产能压力下中游6月硅料硅片、EVA树脂等价格仍下行,领先指标国内光伏招标量5月同比仍下行。

风险提示:外需不及预期;供给出清不及预期;模型失效风险。

正文

出口和消费部分品种出现减速迹象

模型显示,6月全行业、全部非金融行业景气回落,与PMI连续两个月位于荣枯线下方相呼应。前期强于宏观的线索中,出口和消费部分品种出现减速迹象,供给收缩、新基建等线索下景气边际改善品种仍在聚集。配置上,1)中期底仓选择:宏观供需两端压力下,凭借自身能力提升保持ROE中枢平稳但市场却沿ROE下行定价的资产——A50;2)短期进攻配置:短中周期,供需双向改善,且Q2景气边际向上的行业——PCB-消费电子链/面板/船舶/轨交/农业等。

出口:美国需求走弱、高基数和关税政策等影响下出现减速迹象

近期美国需求走弱、高基数和关税政策等影响下部分出口链品种出现减速迹象,6月国内PMI新出口订单连续2个月位于荣枯线下方,市场担忧本轮出口增速高点前移:1)5月跨境电商出口额同比降幅走阔;2)年初以来冰洗出口增速同比下行,5月空调出口排产同比回落;3)5月叉车出口同比大幅下行;4)5月光伏电池片出口额、组件出口量同比回落,且关税政策影响下新能源出口或前置。

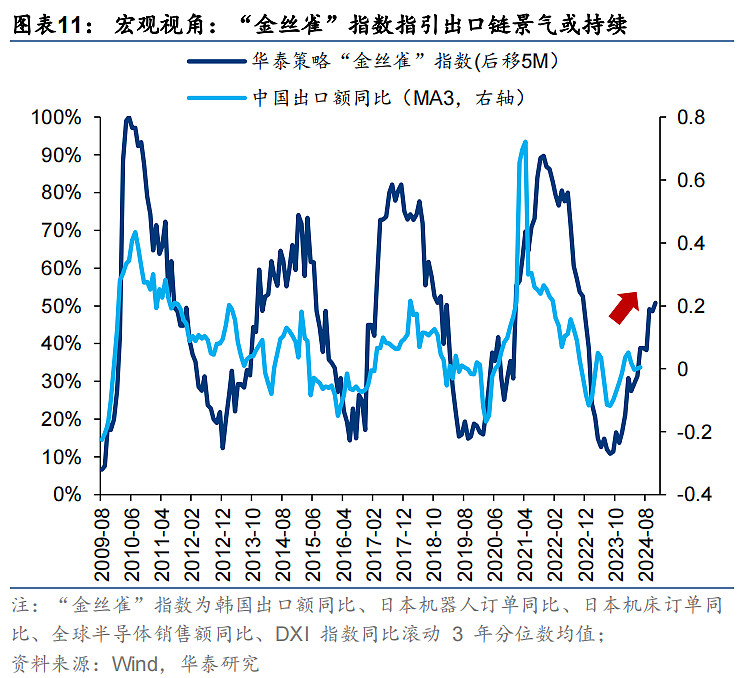

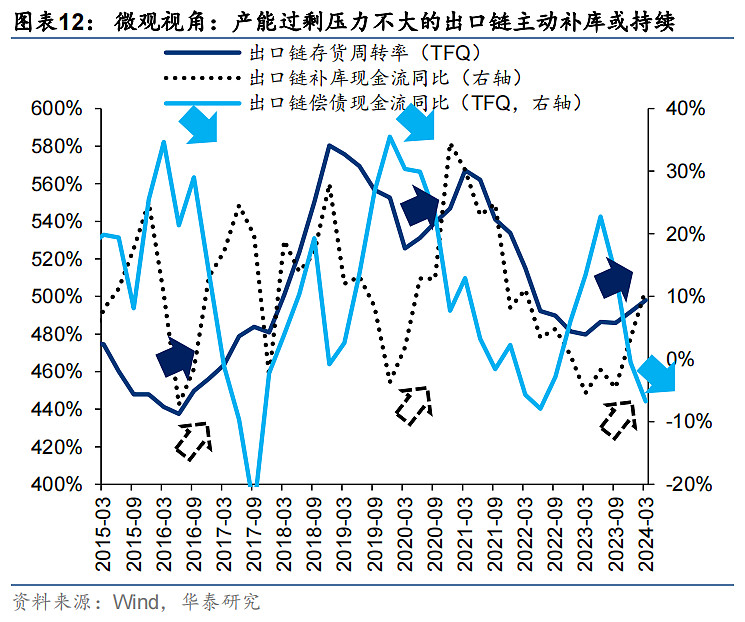

但宏微观视角下出口链景气或仍有一定持续性,部分品种韧性或较强:1)宏观视角,我们在2024.11.6年度策略中以能灵敏反映全球经济的一揽子高频指标构建了“金丝雀”指数,历史上领先国内出口额同比5个月左右,据此我们判断23Q4以来出口增速回升,目前其趋势指向出口链景气或仍上行;2)微观视角,整体法下,补库三要件(补库意愿/补库约束/补库迹象)指引产能过剩压力不大的出口链主动补库或仍至少持续1-2个季度;

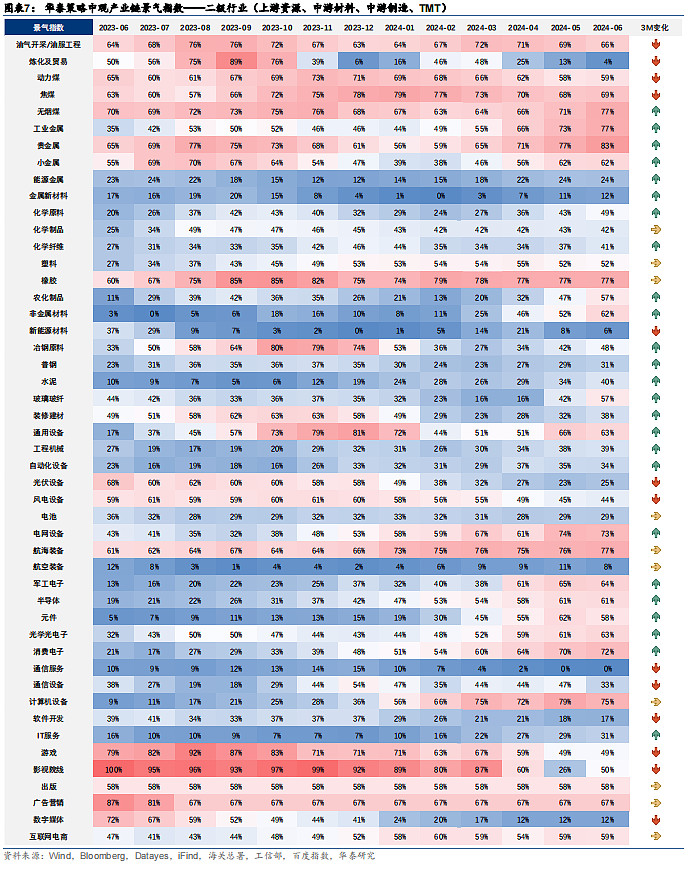

全球制造业周期驱动品种

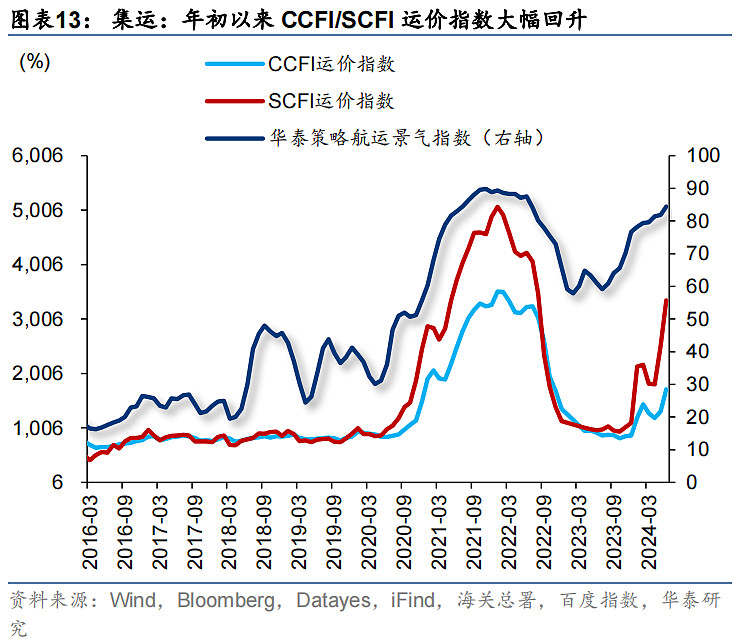

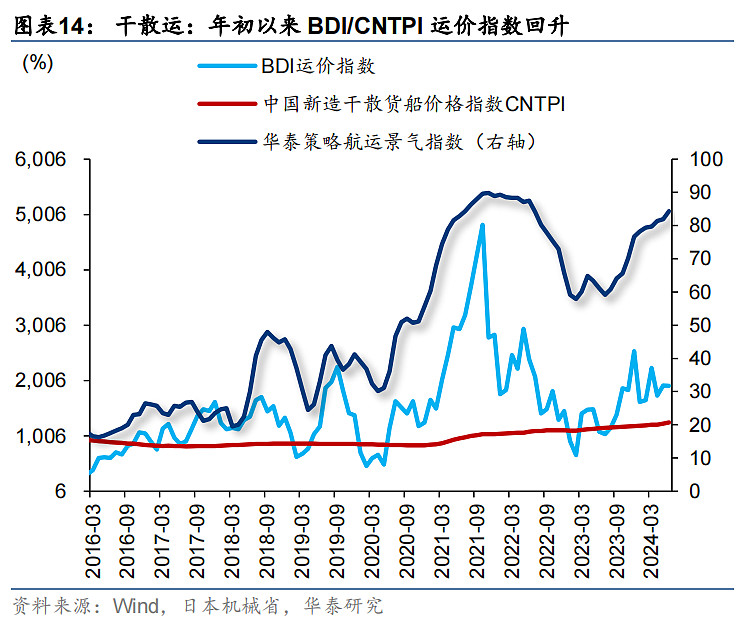

航运

6月华泰策略航运港口景气指数84.4,较3月(79.7)高位上行。

集运:6月CCFI、SCFI运价指数分别回升至1718.4、3346.6,自年初以来大幅上涨;

干散运:6月BDI运价指数基本走平(1908.8),CNTPI运价指数回升至1249.0。

前瞻判断:红海绕行影响持续,短期需求超预期,集运价格高度和持续性或超预期。

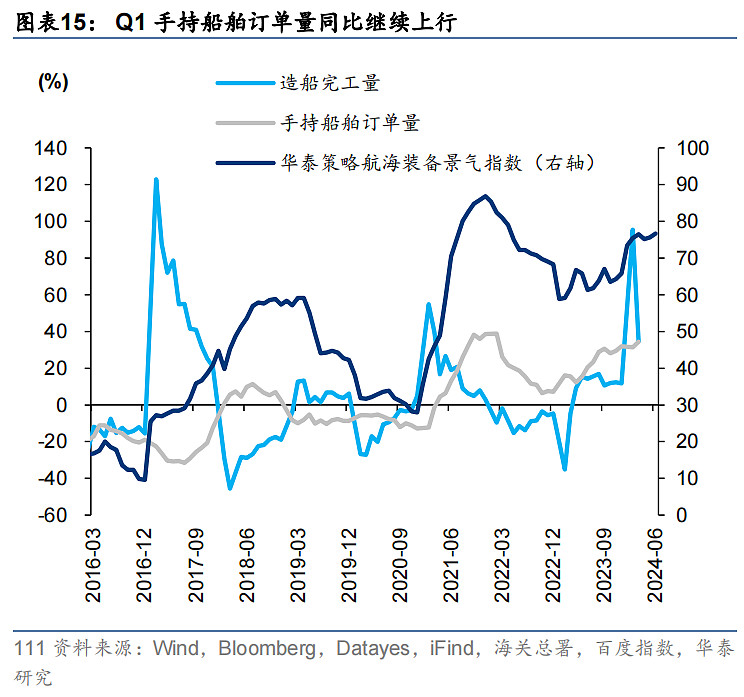

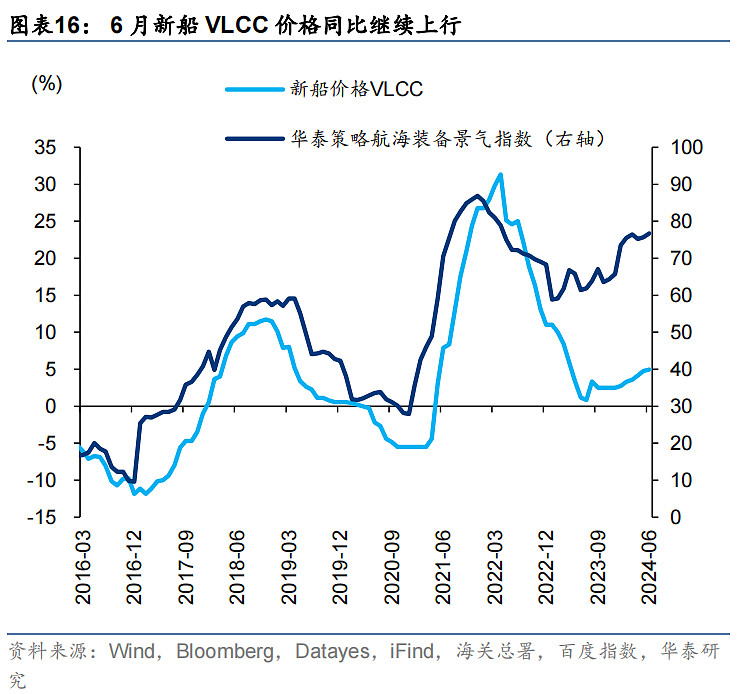

航海装备

6月华泰策略航海装备景气指数76.7,较3月(76.5)维持高位。

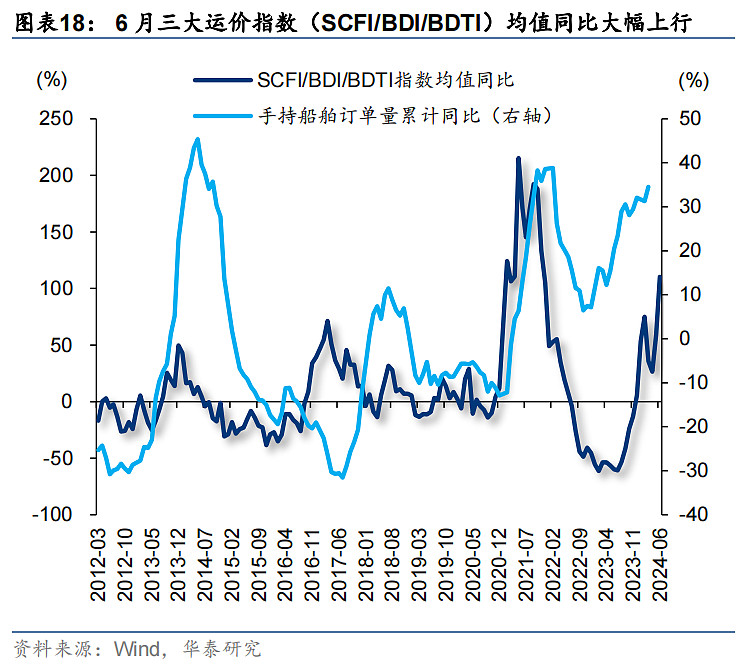

量:3月手持船舶订单量同比+34.5%,较1-2月(+31.3%)继续上行;造船完工量同比+37.4%,较1-2月(+95.4%)回落,但一季度整体增速较去年底显著上升;此外,4月全球手持船舶订单量同比上行。

价:6月新船VLCC价格同比+5.0%,较5月(+4.8%)继续上行。

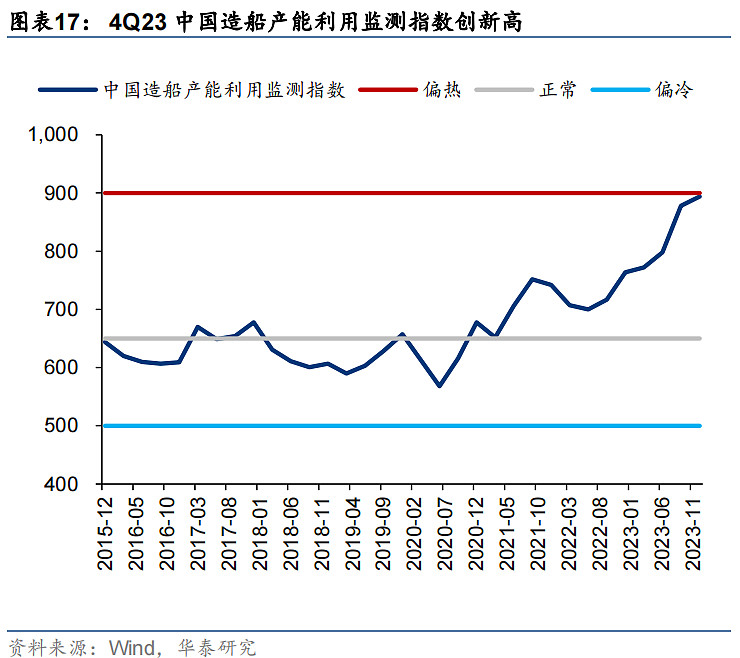

前瞻判断:4Q23中国造船产能利用监测指数环比上升16点至894点创新高,6月三大运价指数(SCFI/BDI/BDTI)均值同比+110.4%,较5月(+59.1%)大幅上行,造船景气度有一定持续性.

通用设备

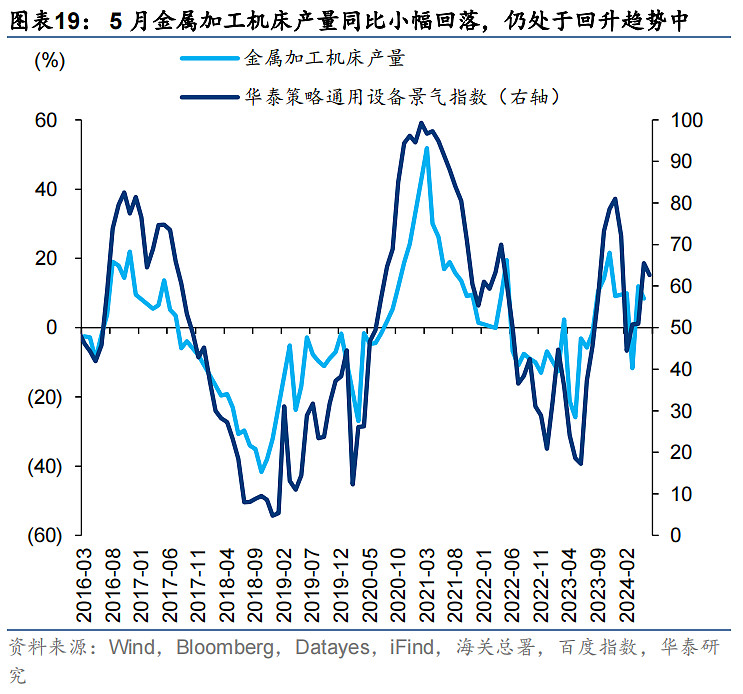

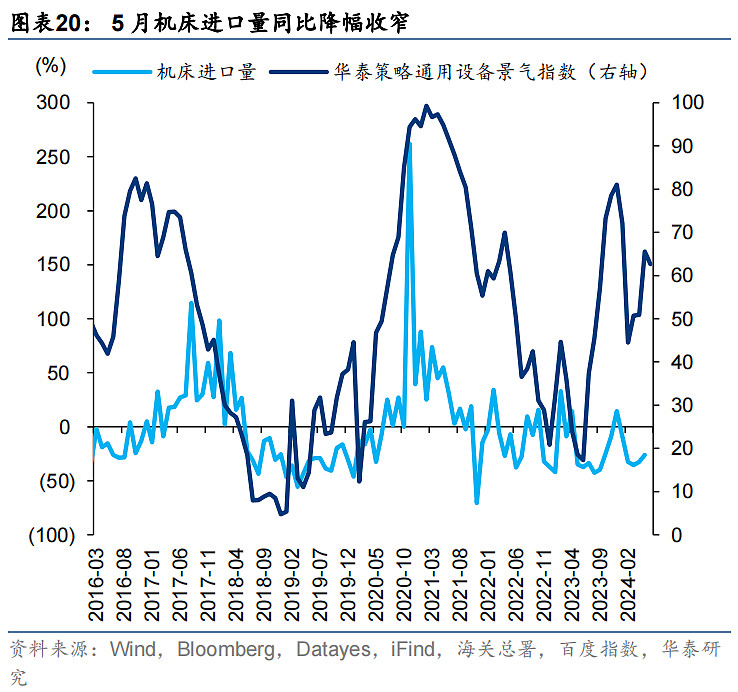

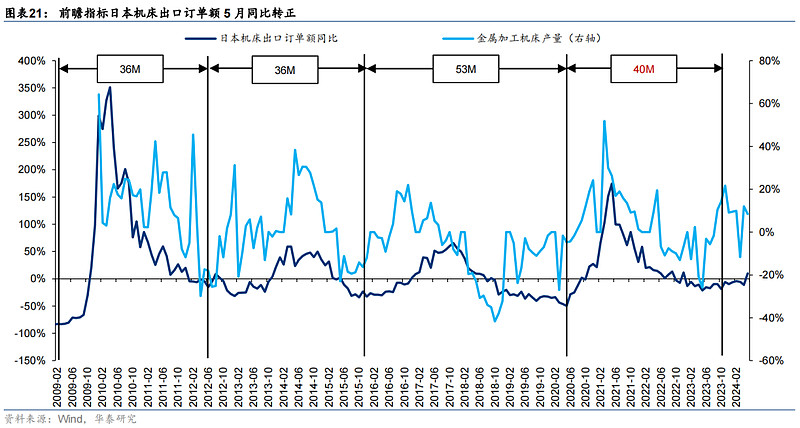

6月华泰策略自动化设备景气指数62.6,较3月(50.7)爬坡。5月金属加工机床产量同比+8.5%,较4月(+11.9%)小幅回落,仍处于回升趋势中;机床进口量同比-26.1%,较4月(-32.5%)降幅收窄。前瞻判断:前瞻指标日本机床出口订单额5月同比转正(+9.8%);历史上日本机床产业周期持续时间均在36-53个月之间,与库存周期长度基本一致,上轮周期底部至去年10月低点持续了40个月,周期长度和位置基本满足,拐点或已出现,随着下游汽车、军工等资本开支上行景气或持续回升。

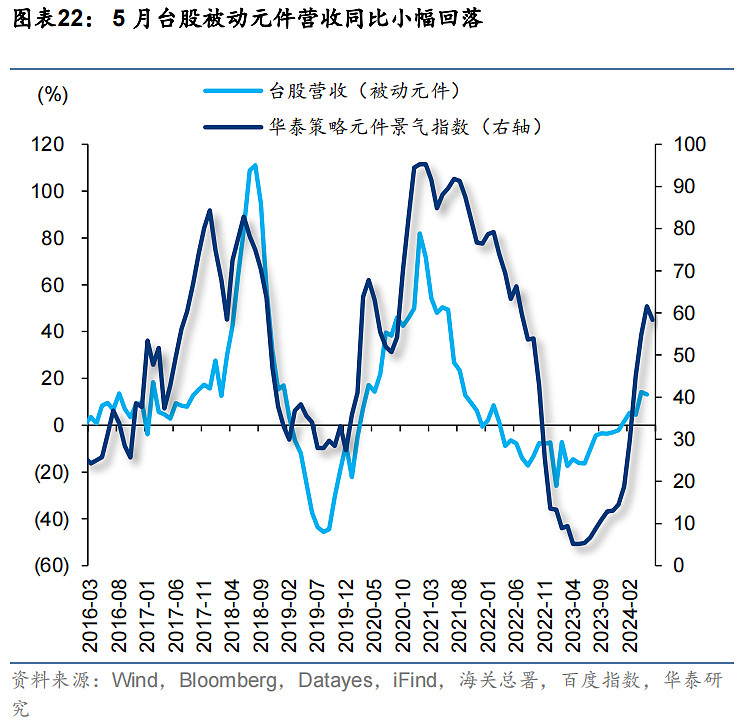

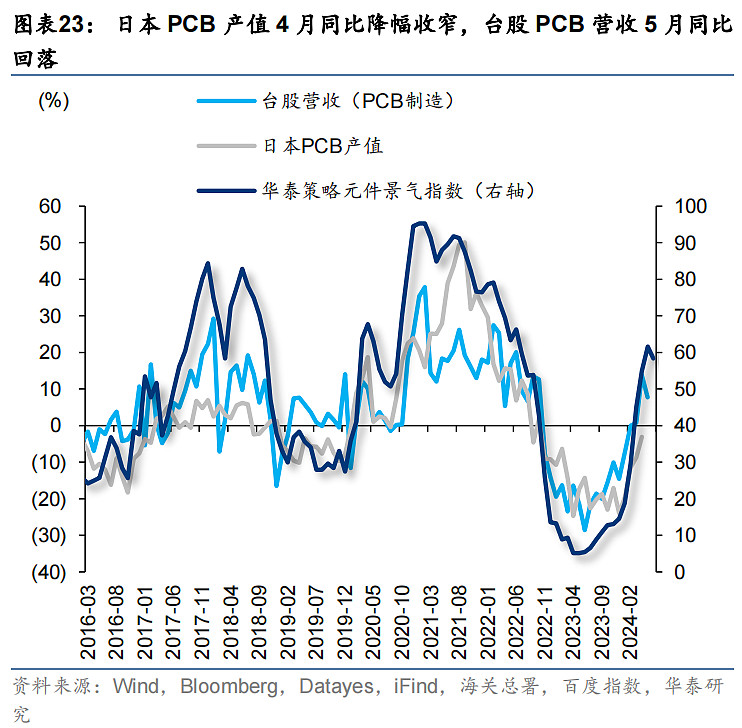

元件

6月华泰策略元件景气指数58.4,较3月(45.0)爬坡。

被动元件:5月台股被动元件营收同比+13.1%,较4月(+14.2%)小幅回落,仍处于上行趋势中;

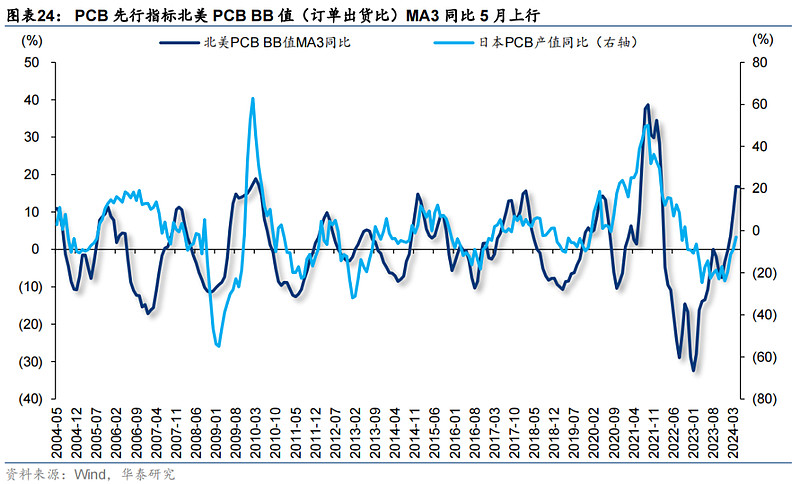

PCB:4月日本PCB产值同比降幅进一步收窄至-3.1%,5月台股PCB营收同比+7.7%,较4月(+13.8%)回落,仍处于上行趋势中。

前瞻判断:北美PCB BB值(订单出货比)MA3同比是日本PCB产值的领先指标,5月同比+16.7%,较3月(+10.2%)上行。

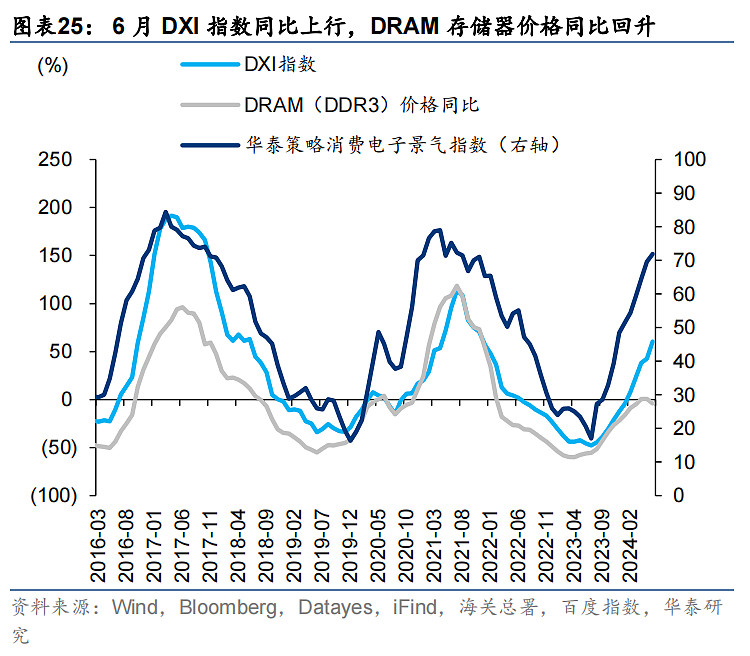

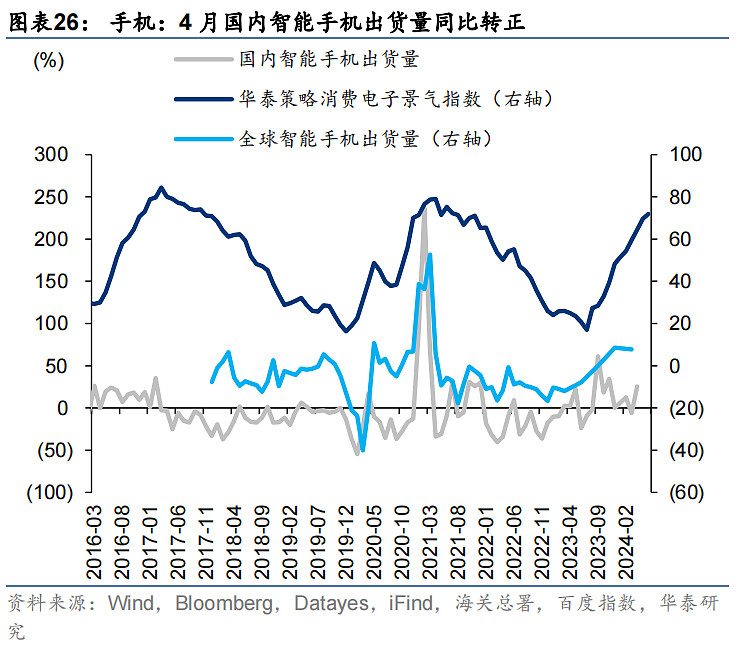

消费电子

6月华泰策略消费电子景气指数71.9,较3月(59.5)爬坡。旗舰指标DXI指数6月同比+60.6%,连续11个月回升;DRAM存储器价格同比再度转负(-4.0%),但仍处于回升趋势中。

手机:1Q23全球智能手机出货量同比小幅回落至+7.8%,4月国内智能手机出货量同比转正(+25.5%);

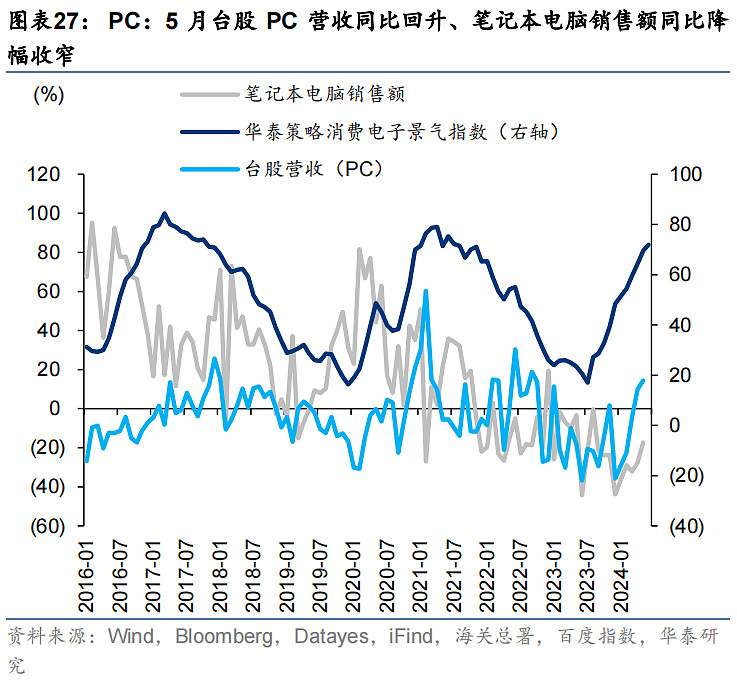

PC:5月台股PC营收同比+17.8%,较4月(+14.4%)回升;笔记本电脑销售额同比-17.4%,较4月(- 27.6%)降幅收窄;

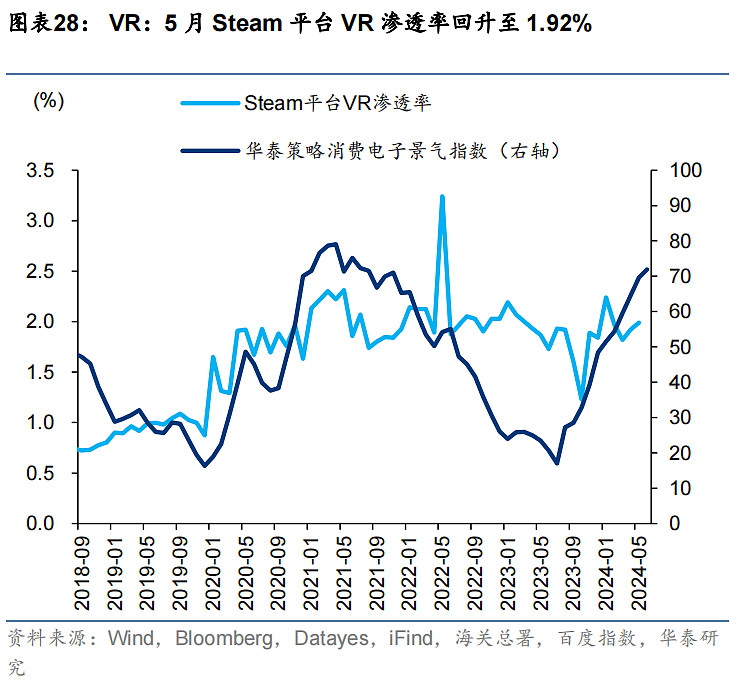

VR:5月Steam平台VR渗透率环比回升0.07pct至1.99%。

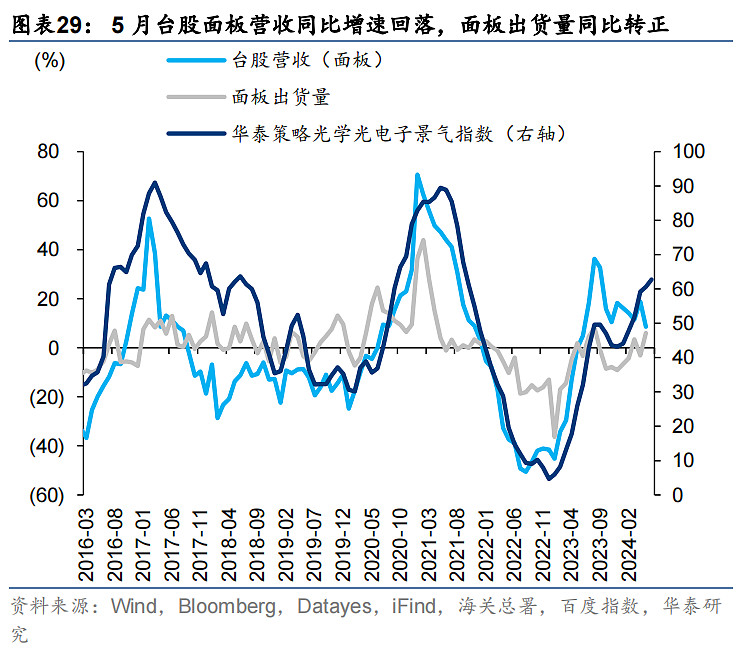

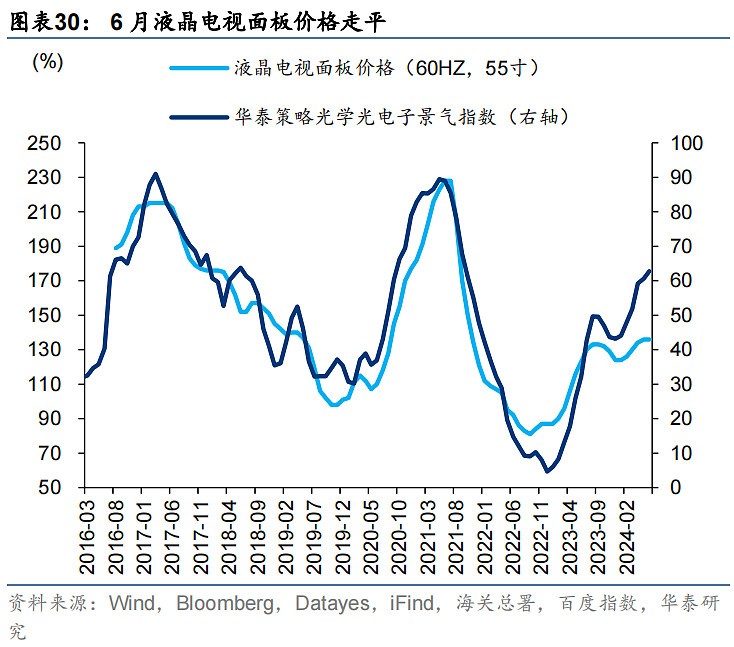

光学光电

6月华泰策略光学光电子景气指数62.8,较3月(51.8)爬坡。

面板:5月台股面板营收同比+8.6%,较4月(+18.9%)回落;面板出货量同比转正(+6.0%);6月液晶电视面板(65Hz,55寸)价格走平(136美元/片)。

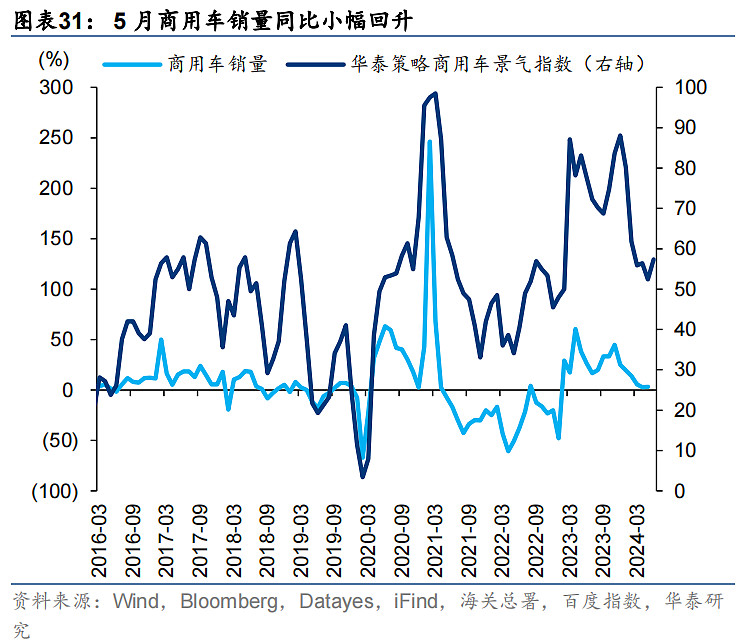

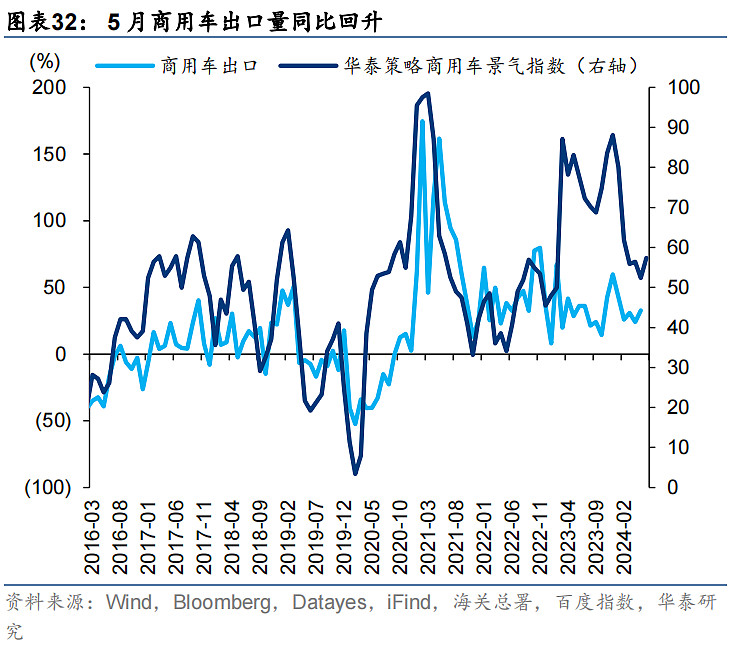

商用车

6月华泰策略商用车景气指数57.4,较3月(55.9)回升。

5月商用车销量同比+3.3%,较4月(+2.8%)小幅回升;商用车出口量同比+32.7%,较4月(+24.0%)回升。

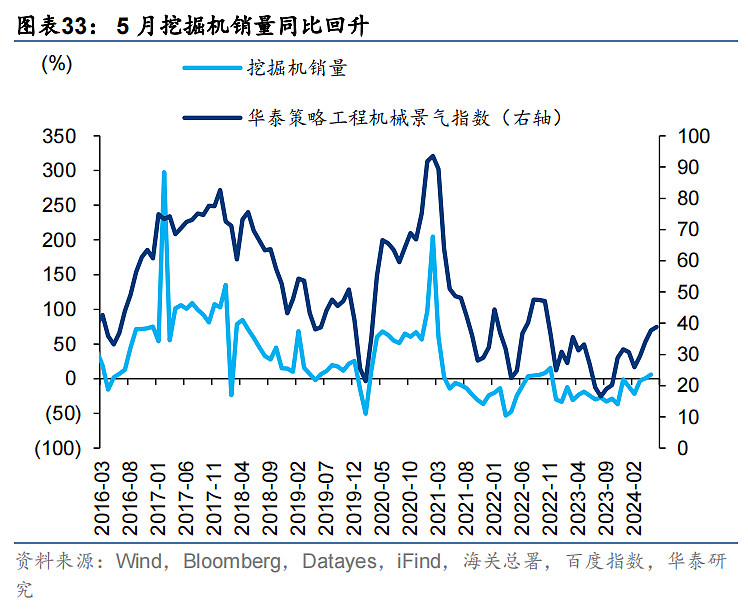

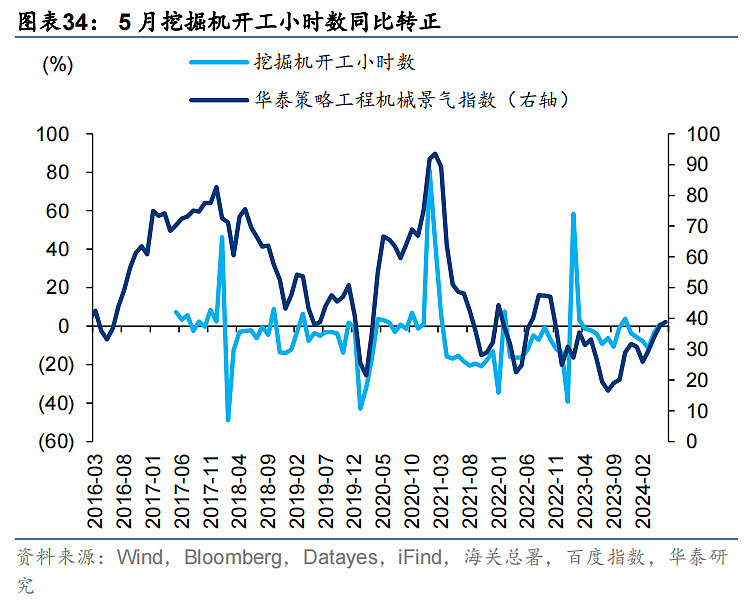

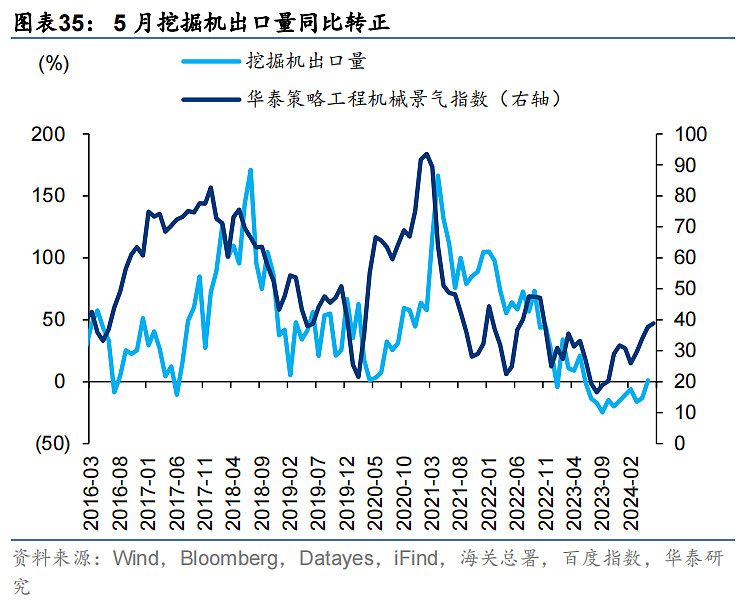

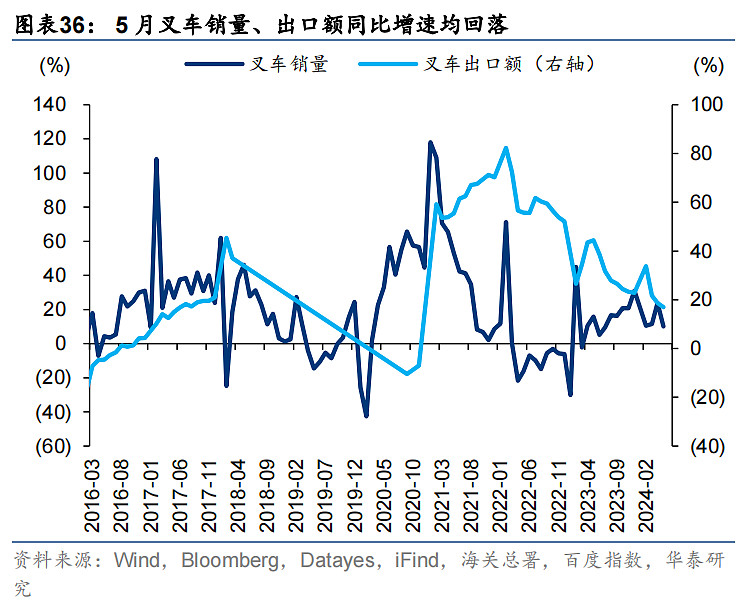

工程机械

6月华泰策略工程机械景气指数38.9,较3月(29.5)回升。

挖掘机:5月挖掘机销量同比+6.0%,较4月(+0.3%)回升,挖掘机开工小时数同比转正(+1.0%);挖掘机出口量同比转正(+1.0%);

叉车:5月叉车销量同比+10.2%,较4月(+23.9%)回落;出口额同比+17.0%,较4月(+18.7%)回落。

美国地产和库存周期驱动品种

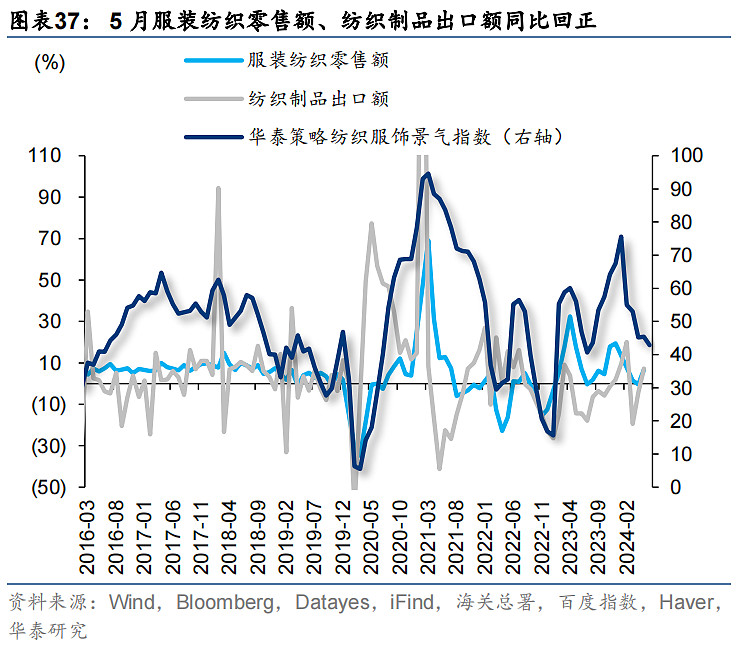

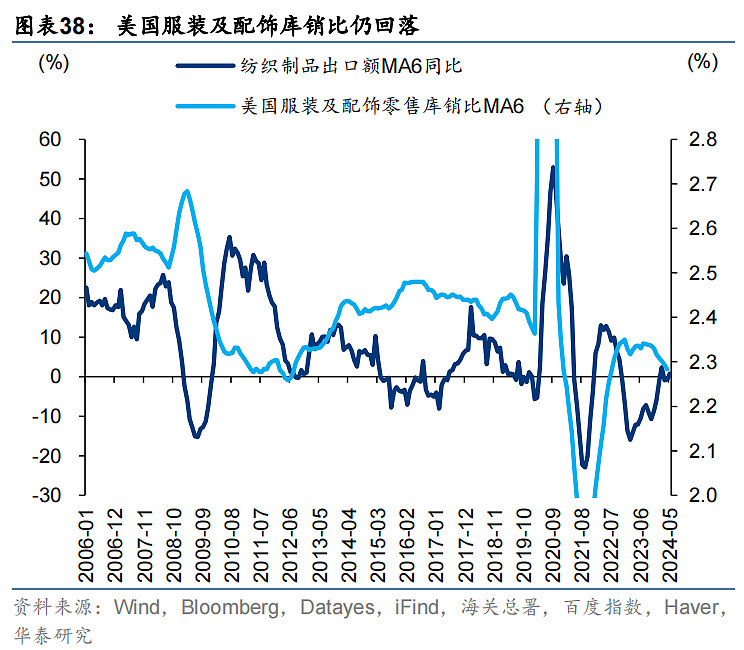

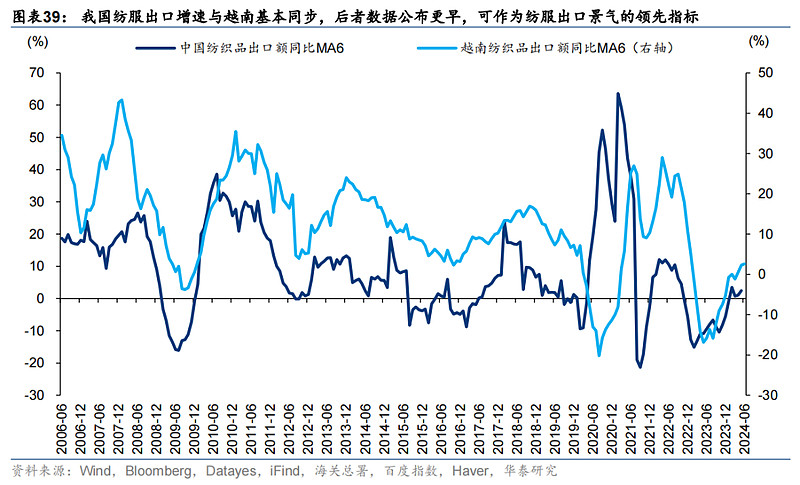

纺服

纺服:6月华泰策略纺织服饰景气指数42.9,较3月(53.0)回落。5月服装纺织零售额同比回正(+6.7%);5月纺织制品出口额同比亦回正(+7.2%)。前瞻判断:1)美国服装零售商库销比与我国纺织品出口负相关,当前销售增速改善,库销比回落;2)纺服作为劳动密集型产品,越南(比较优势全球领先)出口反映全球外需强度且数据公布更早,6月同比连续2个月回落、但MA6同比仍在上行,趋势待观察。

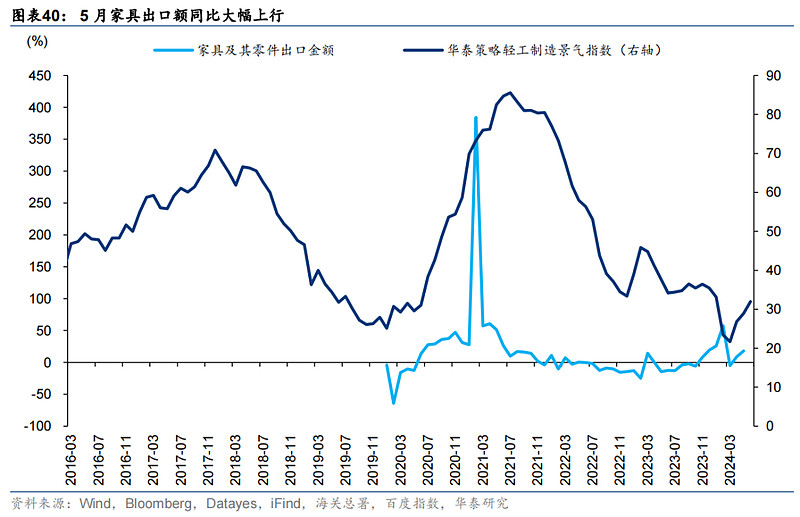

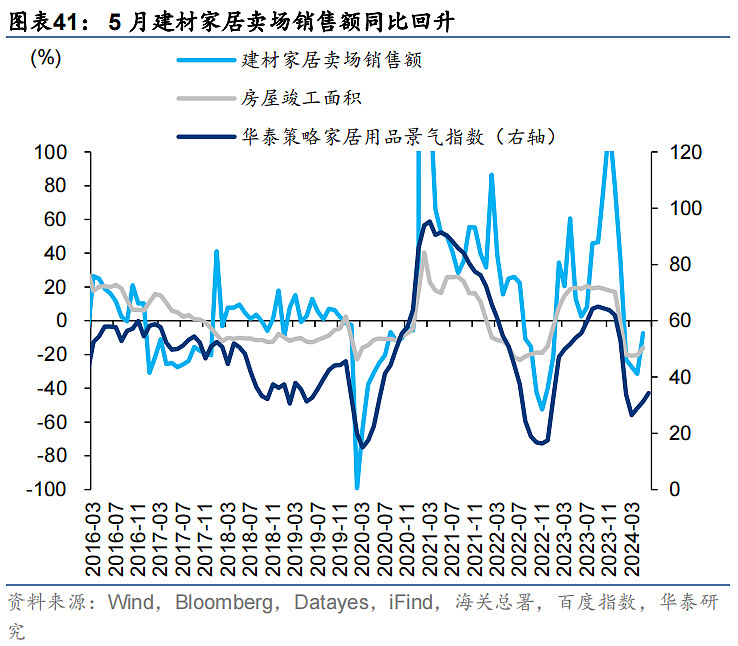

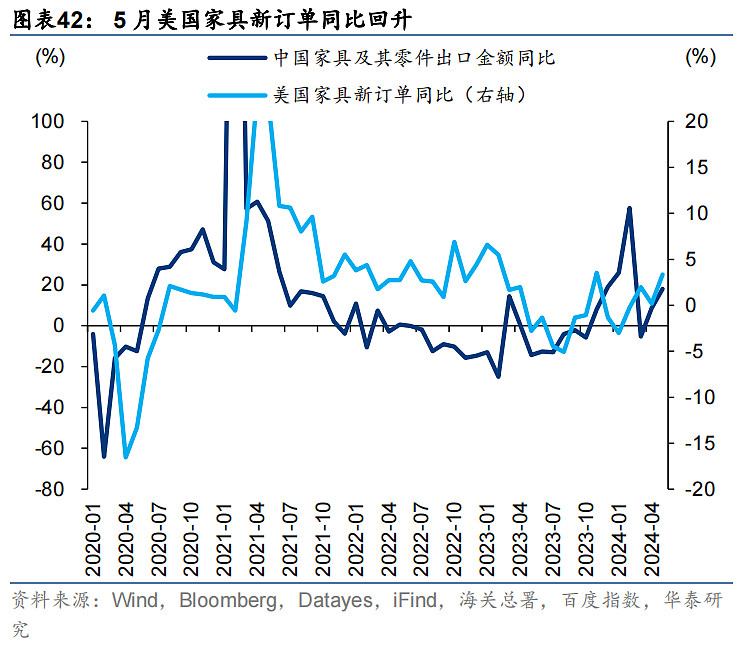

家居

6月华泰策略家居用品景气指数32.0,较3月(21.7)回升。内销方面,5月建材家居卖场销售额同比回升,房屋竣工面积同比降幅收窄;出口方面,5月家具出口额同比;前瞻来看,美国家具新订单5月同比再度回升,美国补库周期下家具出口或有一定持续性。

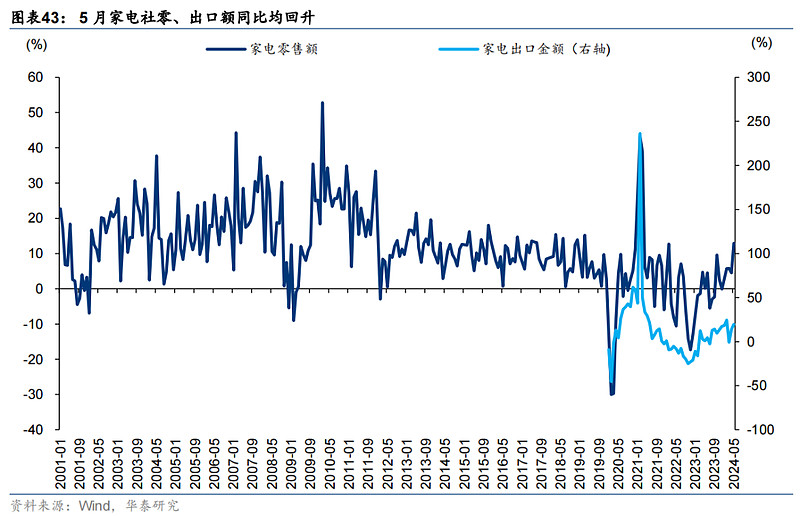

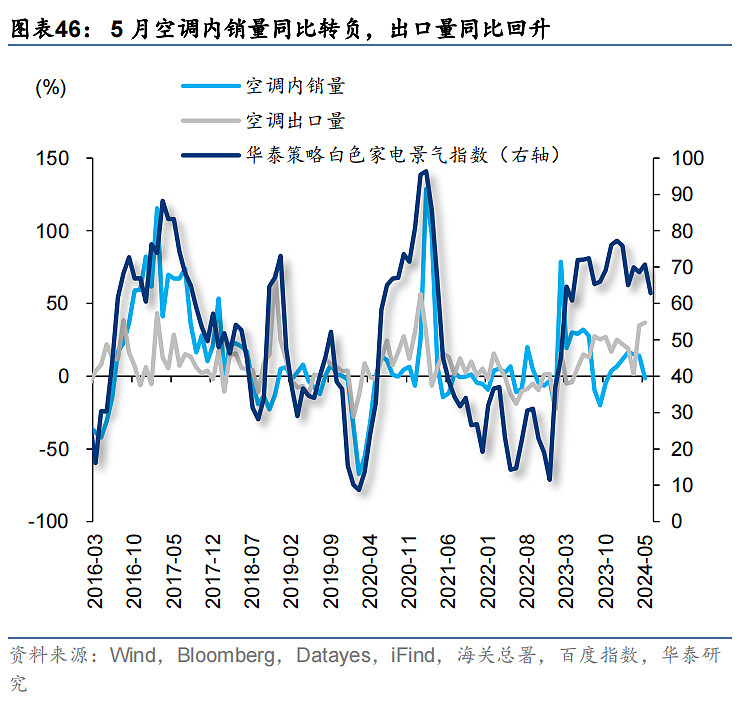

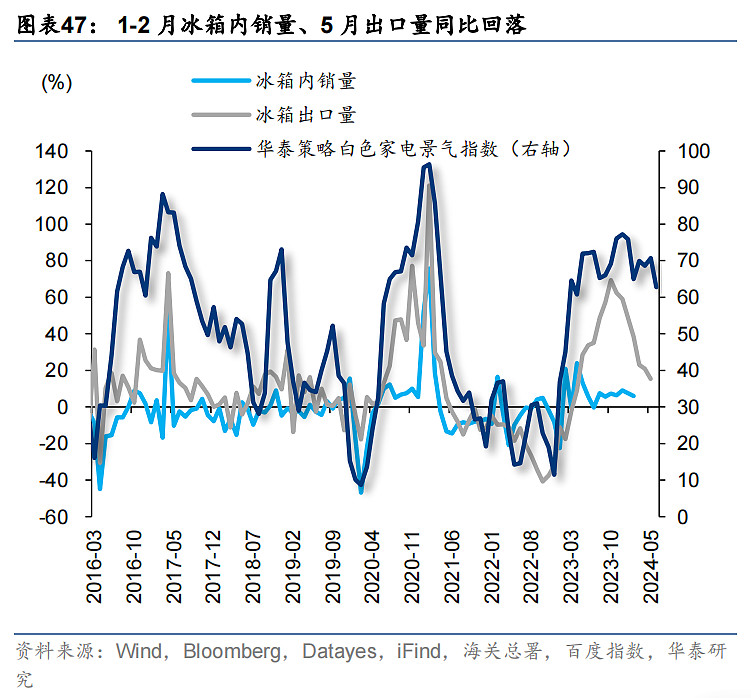

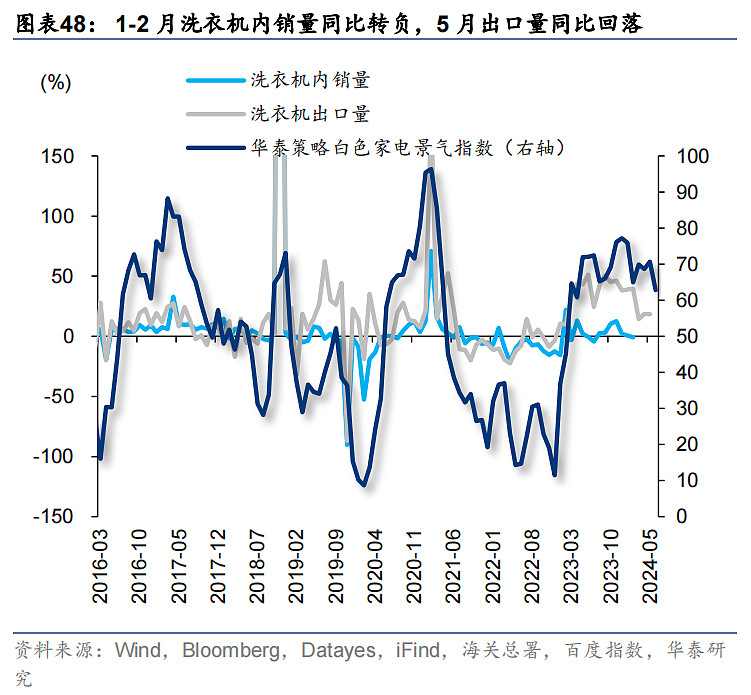

家电

5月家电社零同比+12.9%,较4月(+4.5%)回升;出口同比+19.6%,较4月(+13.9%)亦回升。

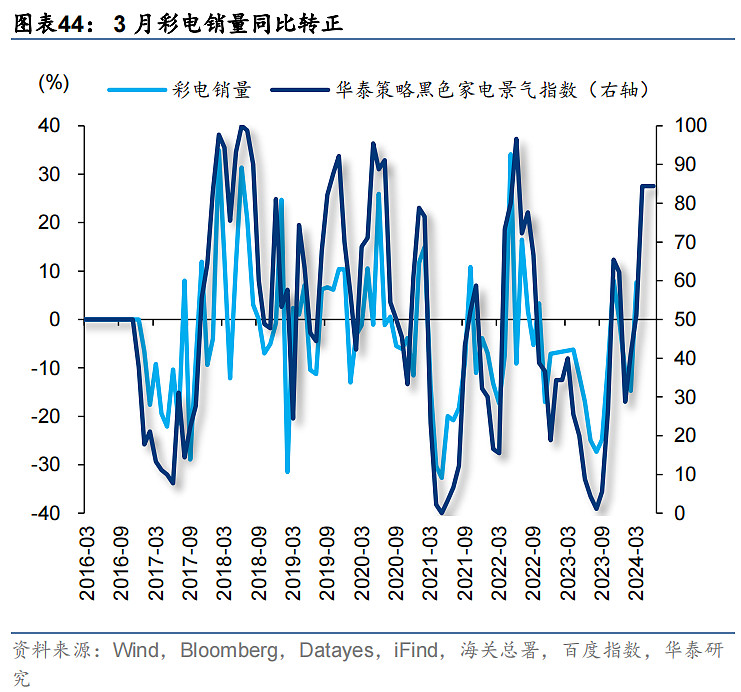

黑电:6月华泰策略黑色家电景气指数84.4,较2月(51.1)爬坡;3月彩电销量同比转正(+7.7%);

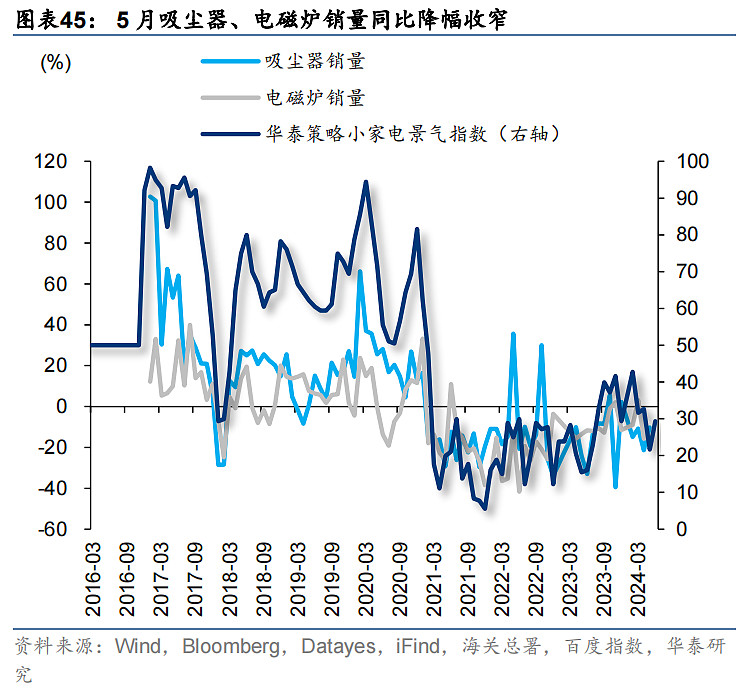

小家电:6月华泰策略小家电景气指数29.2,较3月(31.7)回落,但环比上月有所回升;5月吸尘器销量同比-10.2%,较4月(-21.3%)降幅收窄;电磁炉销量同比-14.5%,较4月(-15.7%)降幅收窄。

白电:6月华泰策略白色家电景气指数62.8,较3月(69.9)回落。

空调:5月内销量同比转负(-1.4%);5月出口量同比+36.8%,较4月(+35.0%)回升;

冰箱:1-2月内销量同比+6.0%,较去年12月(+9.1%)回落;5月出口量同比+15.4%,较4月(+21.0%)回落;

洗衣机:1-2月内销量同比小幅转负(-1.0%);5月出口量同比+18.3%,较4月(+18.7%)小幅回落;

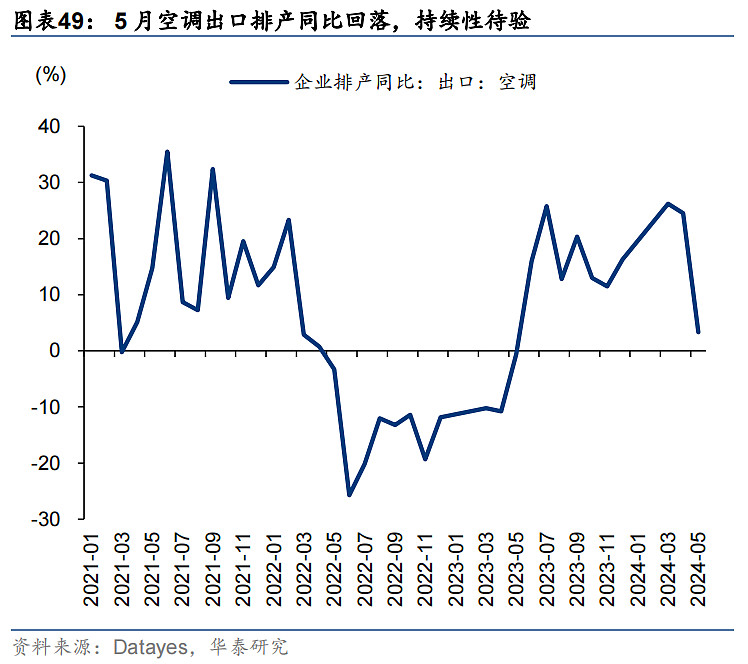

前瞻判断:5月空调出口排产同比(+3.3%),较4月(+24.5%)回落,持续性待验。

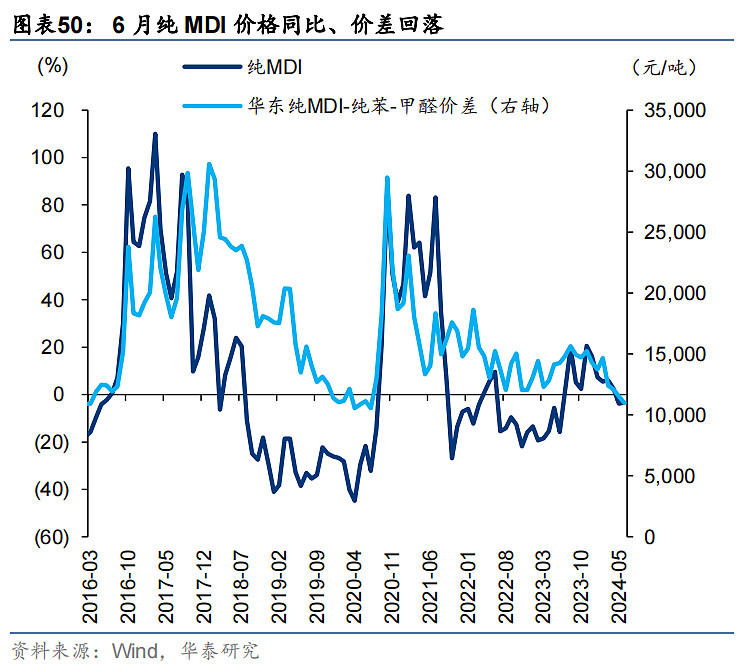

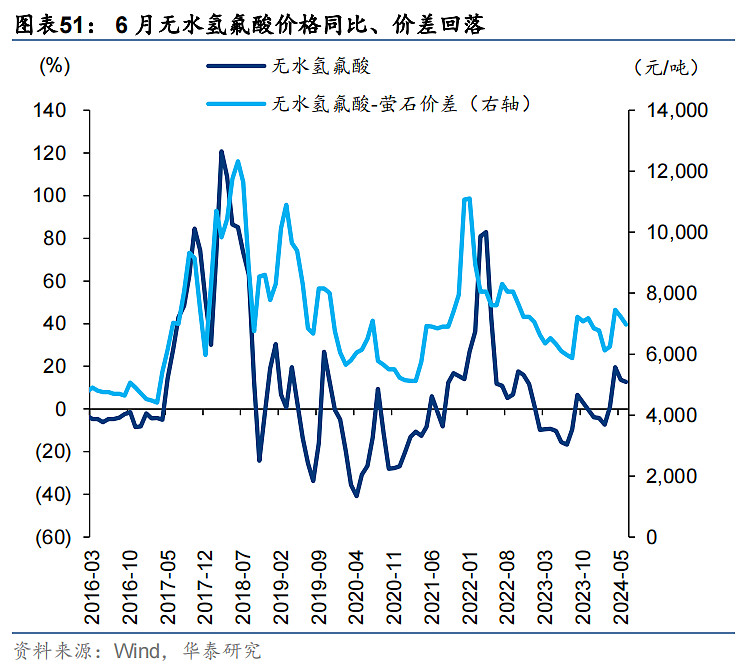

上游MDI、制冷剂(氟化工):6月纯MDI价格同比-3.4%,较5月(-3.9%)降幅收窄,纯MDI-纯苯-甲醛价差回落至10989元/吨;6月无水氢氟酸价格同比+12.8%,较5月(+13.7%)继续回落,无水氢氟酸-萤石价差小幅回落至6975元/吨。

消费

农业

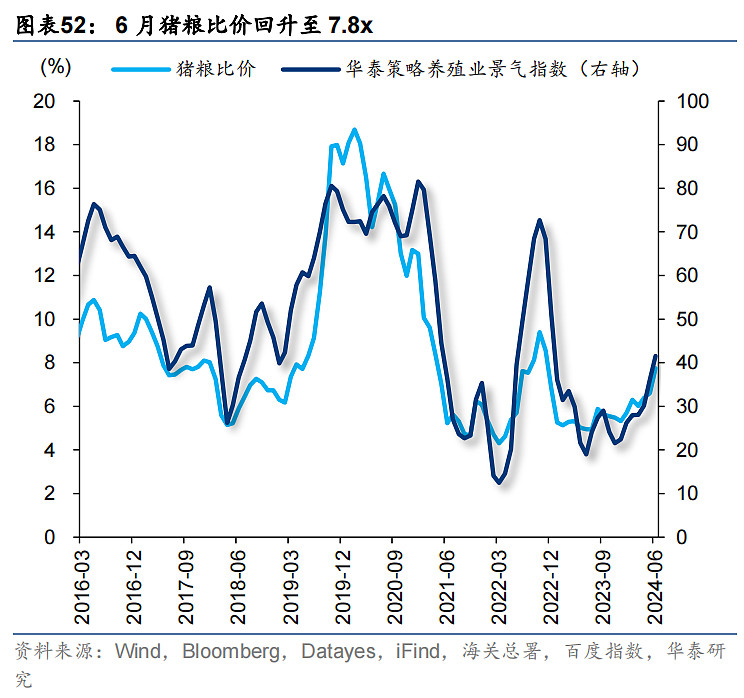

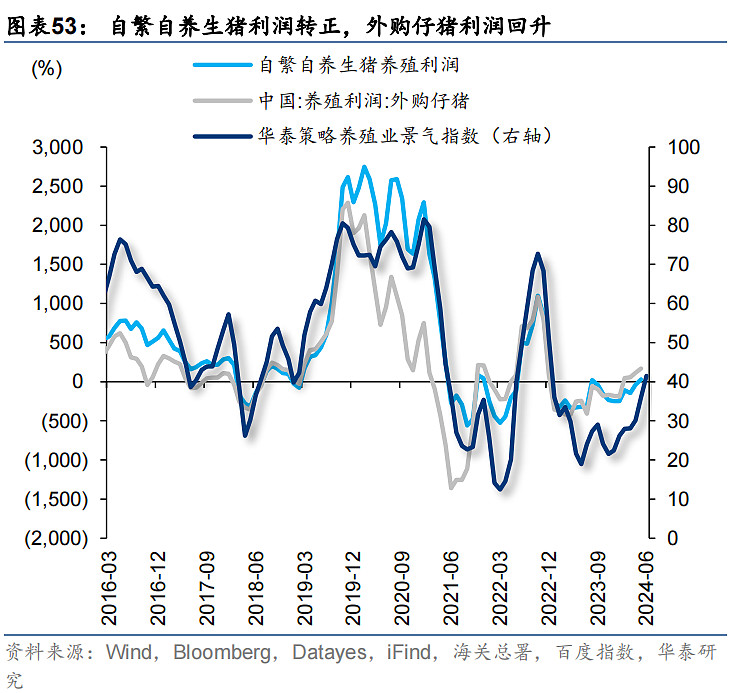

6月华泰策略农林牧渔景气指数24.1,较3月(17.0)回升。

生猪养殖:旗舰指标猪粮比价6月回升至7.8x,自繁自养生猪利润转正至30.9元/头,外购仔猪养殖利润回升至168.3元/头;

生猪养殖:5月能繁母猪存栏同比-6.2%,较4月(-6.9%)降幅收窄,仍接近18Q4水平;市场担忧本轮生猪养殖产能去化程度不够,但本轮产能去化核心是现金流压力,此前养殖户累计亏损持续近40个月;

宠物食品:5月宠物食品销售额同比+20.2%,较4月(+9.2%)大幅上行。

日用品/化妆品

6月华泰策略美容护理景气指数57.3,较3月(16.5)爬坡。

日用品:5月日用品零售额同比+7.7%,较4月(+4.4%)回升;

化妆品:5月化妆品零售额同比转正(+18.7%)。

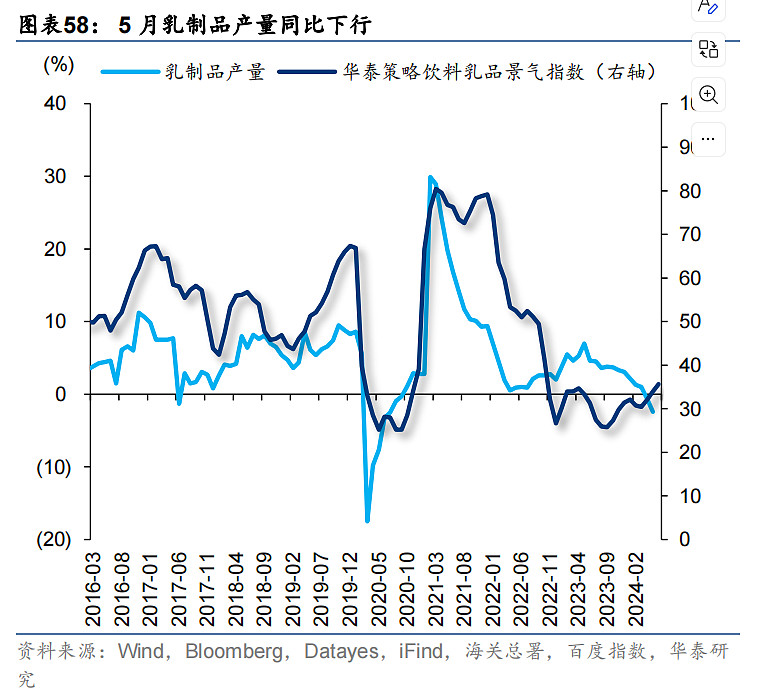

乳制品

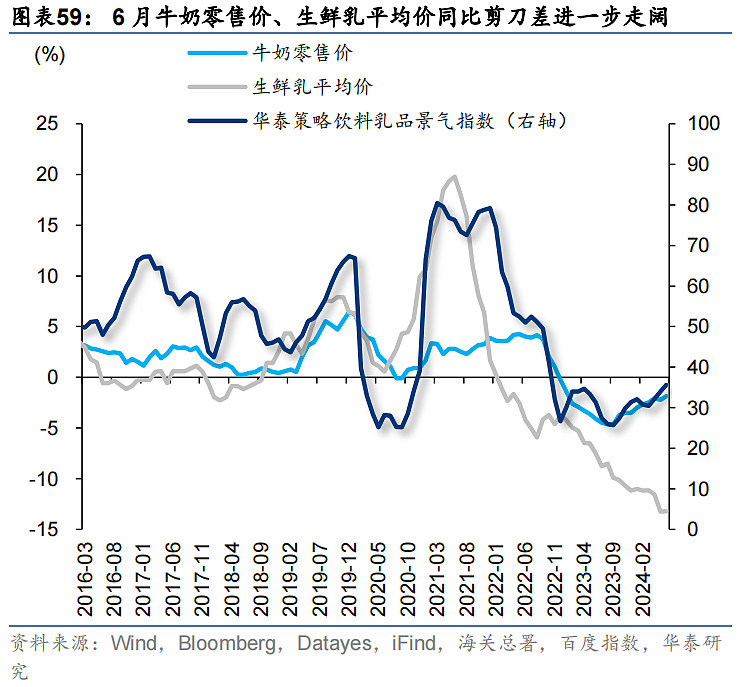

6月华泰策略饮料乳品景气指数35.7,较3月(30.4)回升。5月乳制品产量同比-2.4%,较4月(-0.7%)继续下行;6月牛奶零售价、生鲜乳平均价同比剪刀差进一步走阔,销售价格回升、成本下降下利润率或改善。

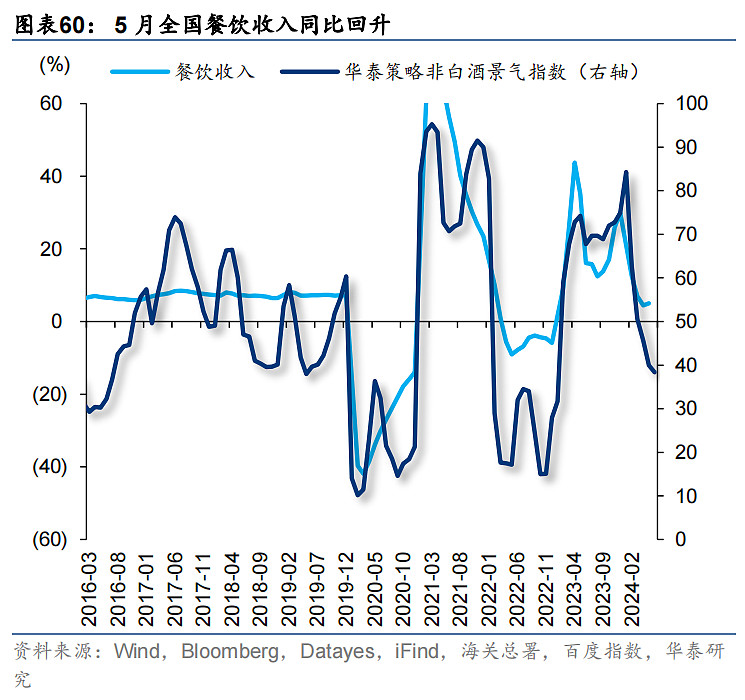

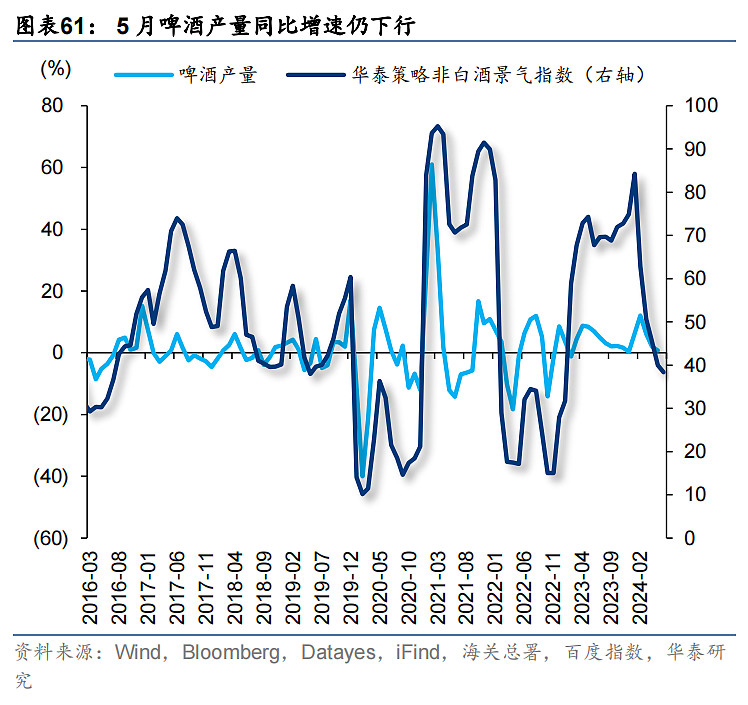

餐饮/啤酒

6月华泰策略非白酒景气指数38.3,较3月(50.6)回落。5月全国餐饮收入同比+5.0%,较4月(+4.4%)回升;啤酒产量同比+0.7%,较4月(+2.1%)仍下行。

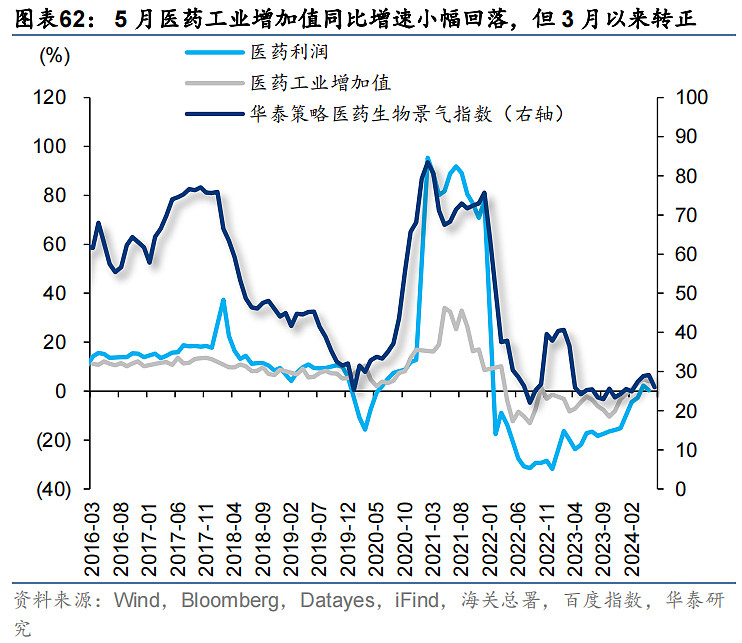

医药

6月华泰策略医药生物景气指数26.0,较3月(27.4)小幅回落,或底部企稳。5月医药工业增加值同比转正(+4.0%),较4月(+4.9%)小幅回落,但3月以来转正。

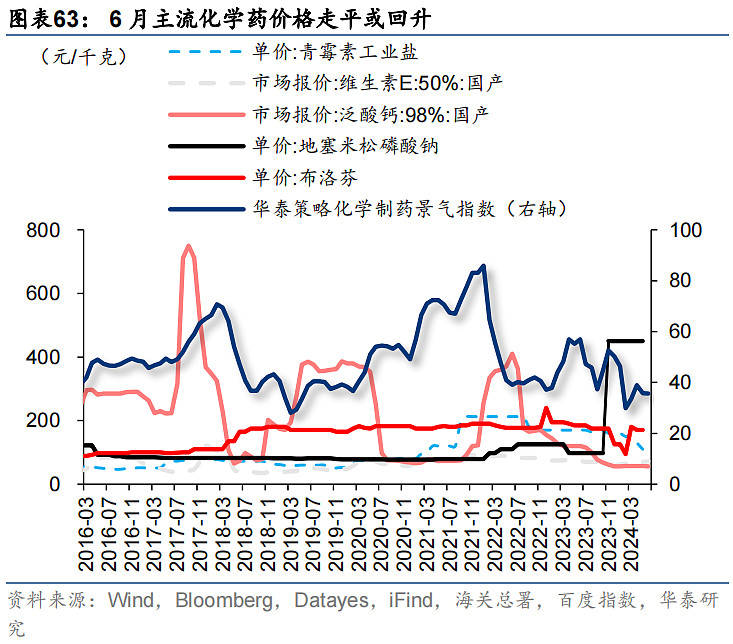

化药:景气回升;6月主流化学药价格走平或回升;新药审批方面,6月FDA暂时批准新药上市数量同比转正(+6.8%);

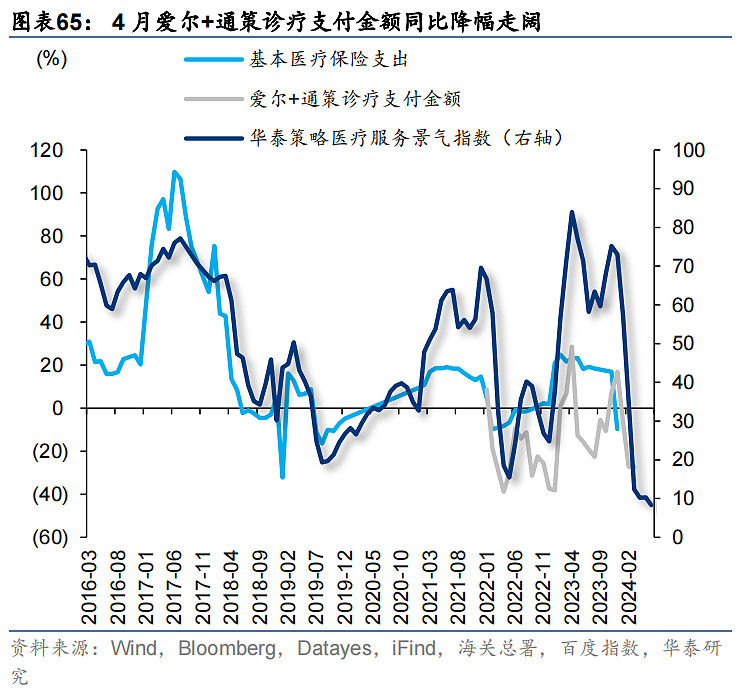

消费医疗:景气回落;4月爱尔+通策诊疗支付金额同比-27.6%,较3月(-27.2%)降幅走阔。

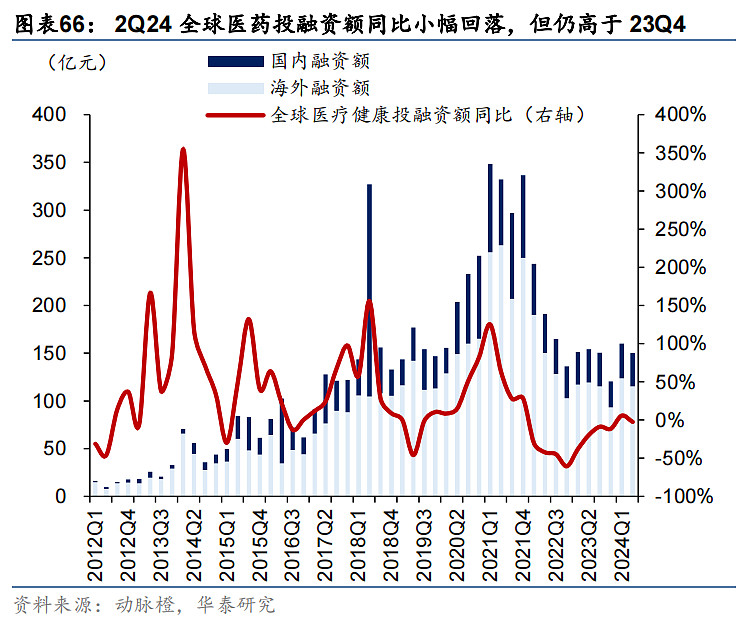

前瞻判断:全球医疗健康领域投融资额2Q24同比小幅转负,但仍高于23Q4,仍处于23年以来的回升趋势中。

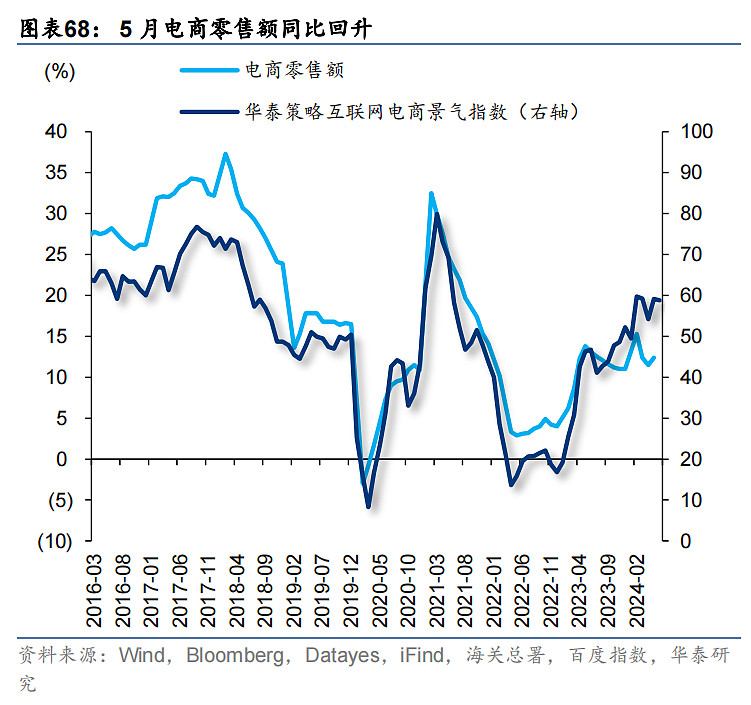

电商

6月华泰策略互联网电商景气指数58.8,较3月(59.2)小幅回落。5月电商零售额同比+12.4%,较4月(+11.5%)回升,强于商品零售额整体(+4.1%),电商物流指数上行至129.8;5月跨境电商出口额同比-17.7%,较4月(-2.6%)降幅走阔。“618”数据不及预期,或影响6月电商数据。

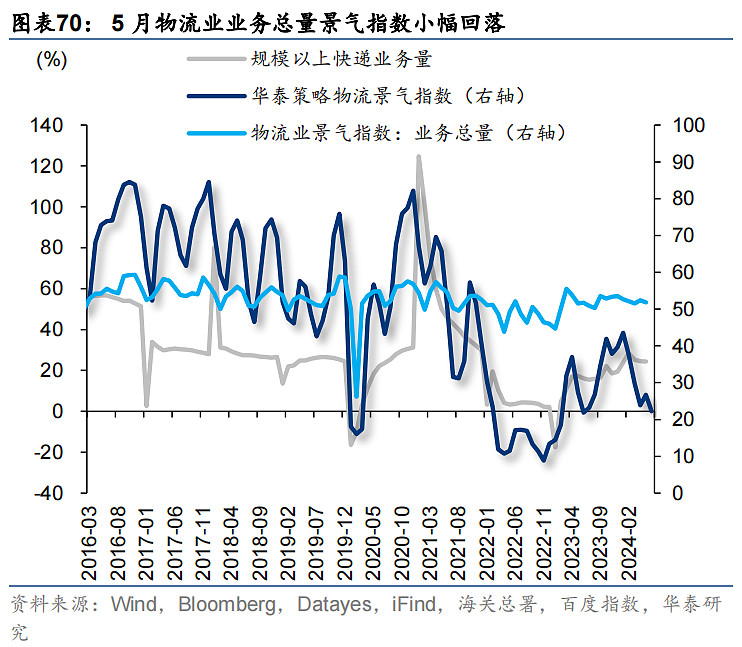

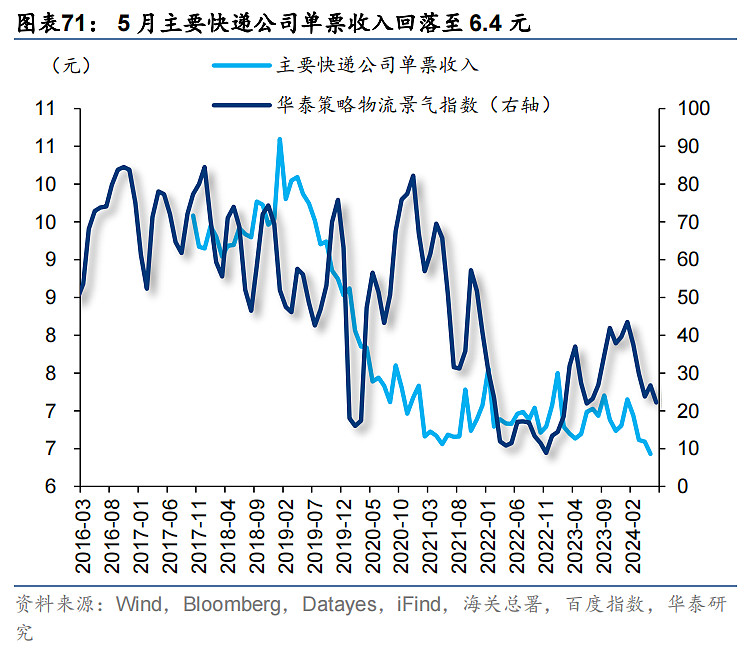

物流

6月华泰策略物流景气指数22.3,较3月(29.8)回落。5月物流业业务总量景气指数小幅回落至51.8,仍处于荣枯线上方;规模以上快递业务量同比+24.4%,较4月(+24.5%)小幅回落;主要快递公司单票收入回落至6.4元。

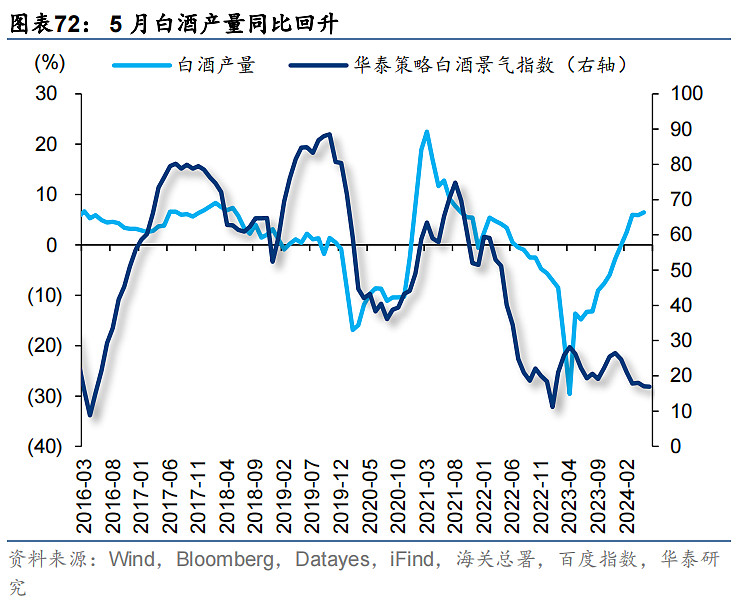

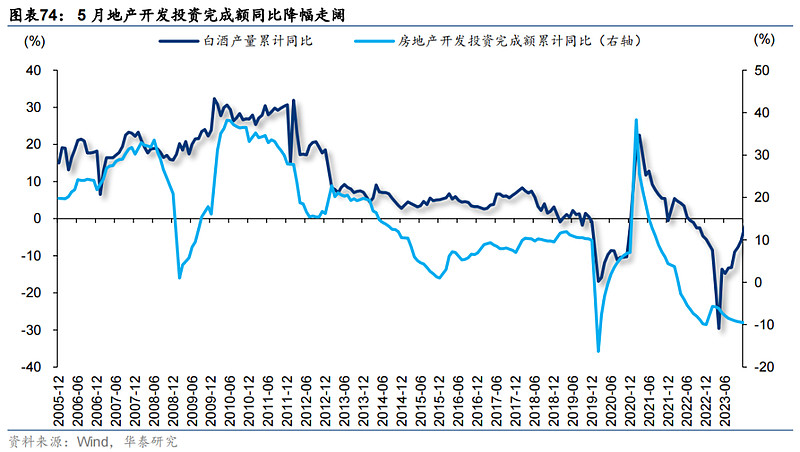

白酒

6月华泰策略白酒景气指数48.2,较3月(41.9)回升。5月白酒产量同比+6.5%,较4月(+5.9%)小幅回落;一线、二线白酒批价同比均回落,6月飞天茅台一批价同比降幅走阔至-18.3%,汾酒青花20批发价同比+7.1%,较5月(+8.7%)亦回落。

前瞻判断:白酒产量同比与地产开发投资完成额同比显著正相关,5月地产开发投资完成额同比降幅走阔至-10.1%,地产开发投资偏弱制约白酒β。

新基建

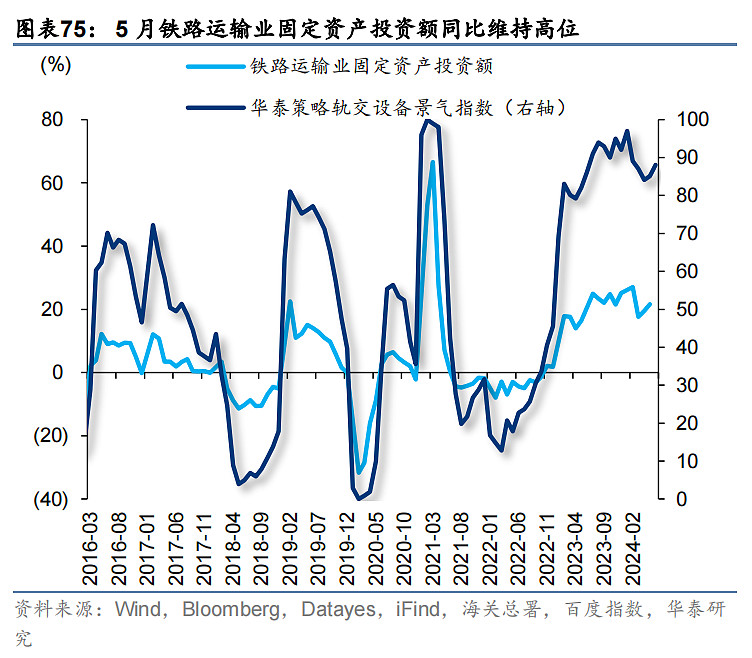

轨交设备

6月华泰策略轨交设备景气指数88.1,较3月(87.1)维持高位。5月铁路运输业固定资产投资额同比+21.6%,较4月(+19.5%)进一步上行;我国上一轮高铁投产在2014年附近出现第一轮高峰,更新周期+大规模设备改造政策下需求有支撑。

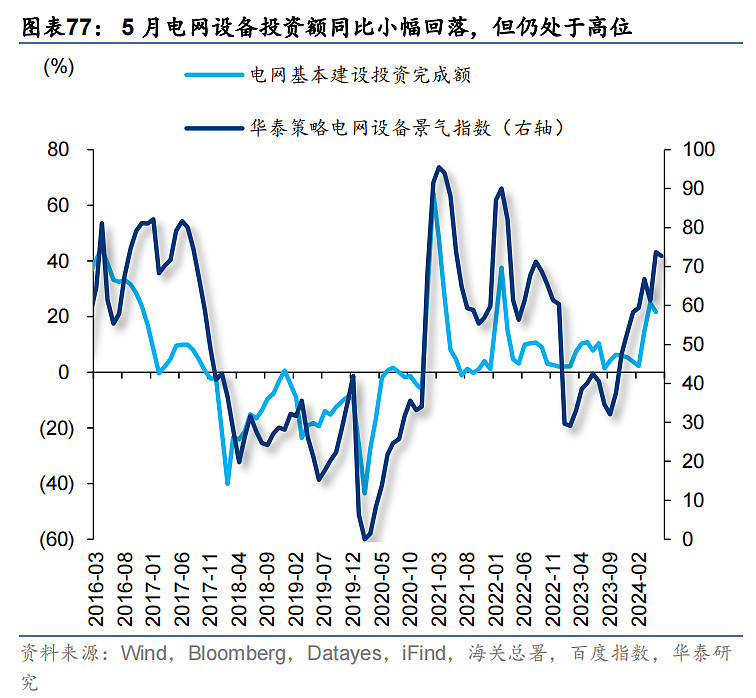

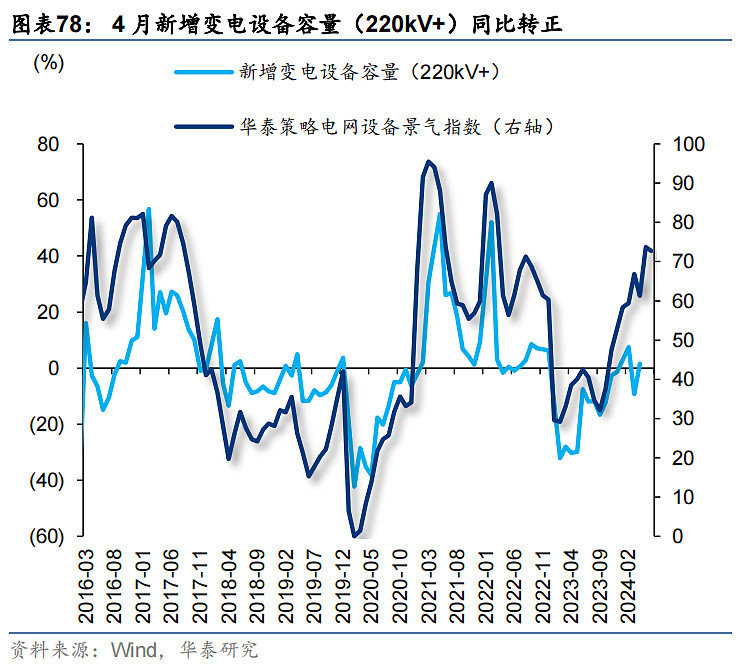

电网设备

6月华泰策略电网设备景气指数72.7,较3月(66.8)爬坡。5月电网设备投资额同比小幅回落,但仍处于高位;4月新增变电设备容量(220kV+)同比转正。

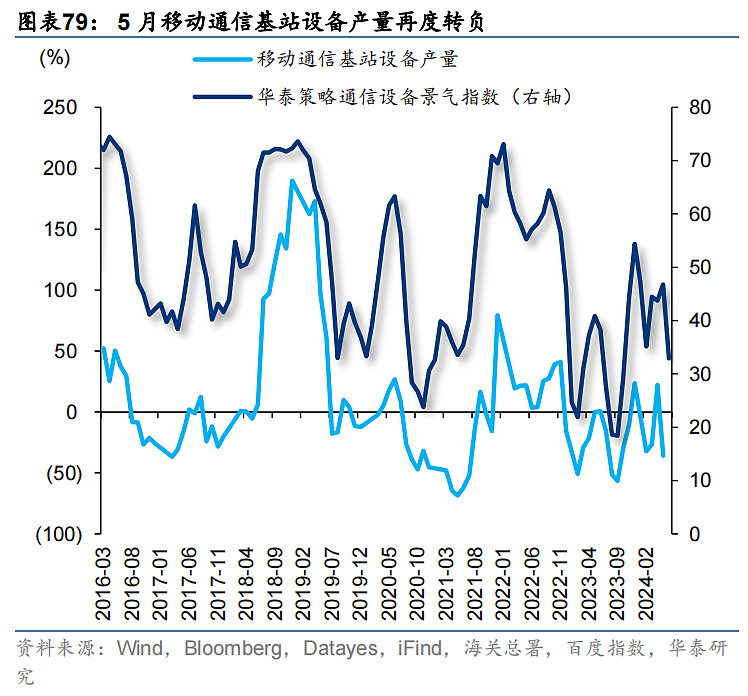

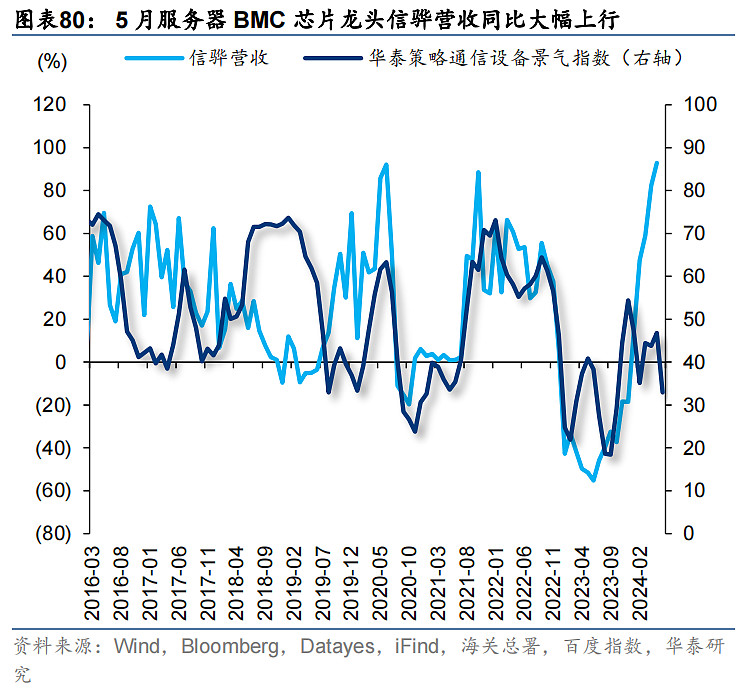

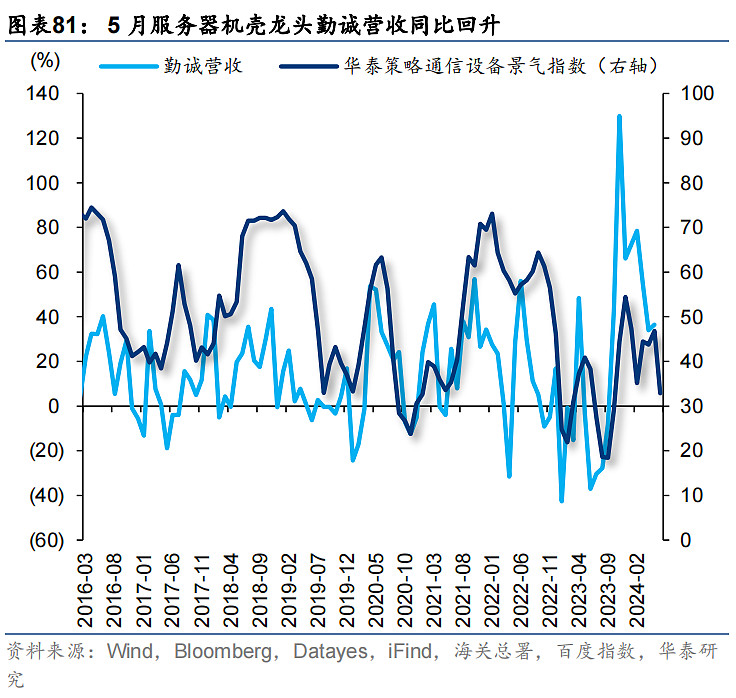

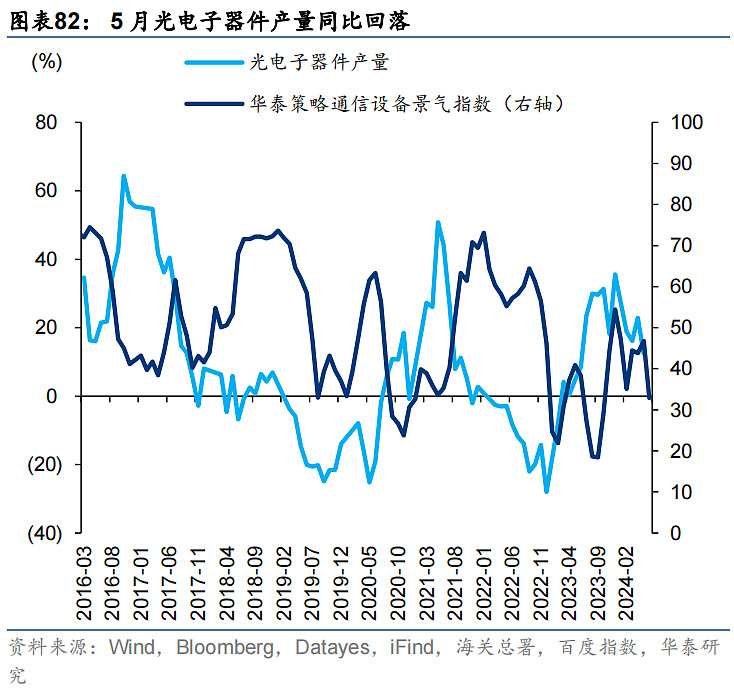

通信设备

6月华泰策略通信设备景气指数32.9,较3月(44.5)回落。

基站链:景气回落;5月移动通信基站设备产量再度转负(-35.9%);

数通链:景气爬坡;5月服务器BMC芯片龙头信骅营收同比+92.9%,较4月(+82.4%)爬坡;4月服务器机壳龙头勤诚营收同比+36.4%,较3月(+34.0%)回升;

上游光电子器件5月产量同比+12.4%,较4月(+22.9%)回落。

军工

航空设备

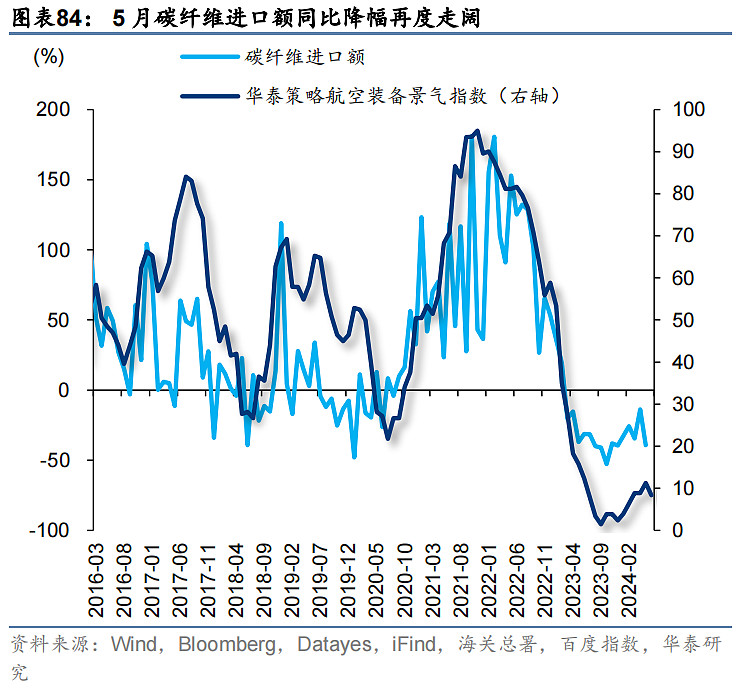

6月华泰策略航空装备景气指数8.4,较3月(8.9)低位走平,年初以来有企稳回升迹象。上游军工级海绵钛价格6月同比-25.0%,较5月(-27.9%)降幅收窄;5月碳纤维进口额同比-39.4%,较4月(-13.7%)降幅再度走阔。

其他重点行业

水泥

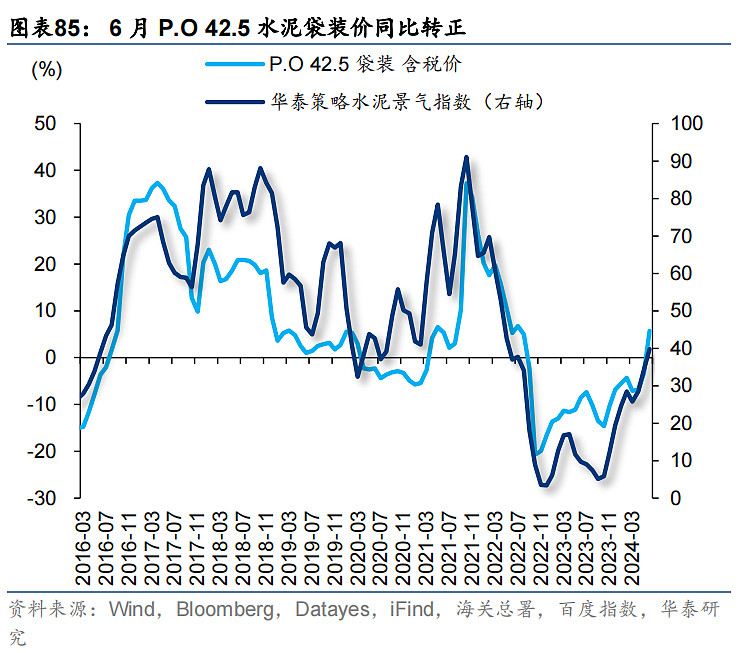

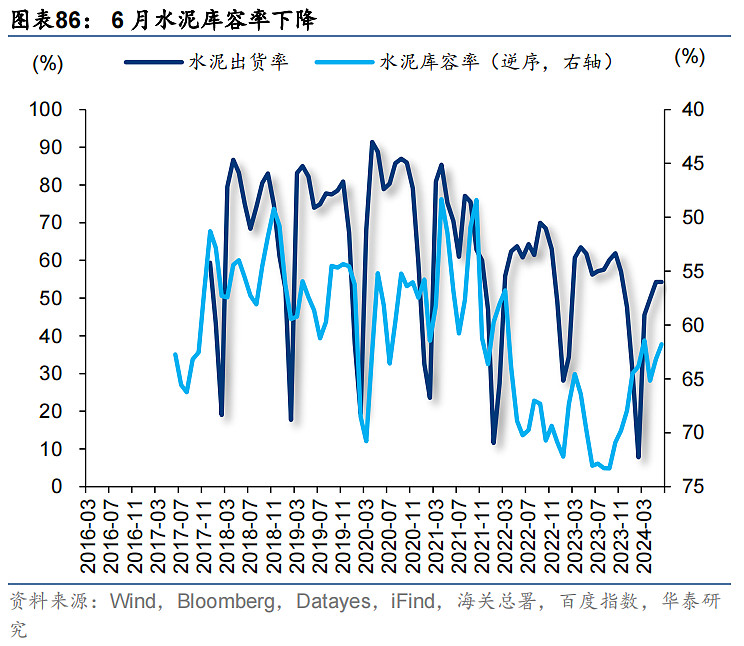

6月华泰策略水泥景气指数39.8,较3月(25.8)回升。6月P.O 42.5水泥袋装价同比转正(+5.7%),库容率61.8%,较5月(63.2%)下降。

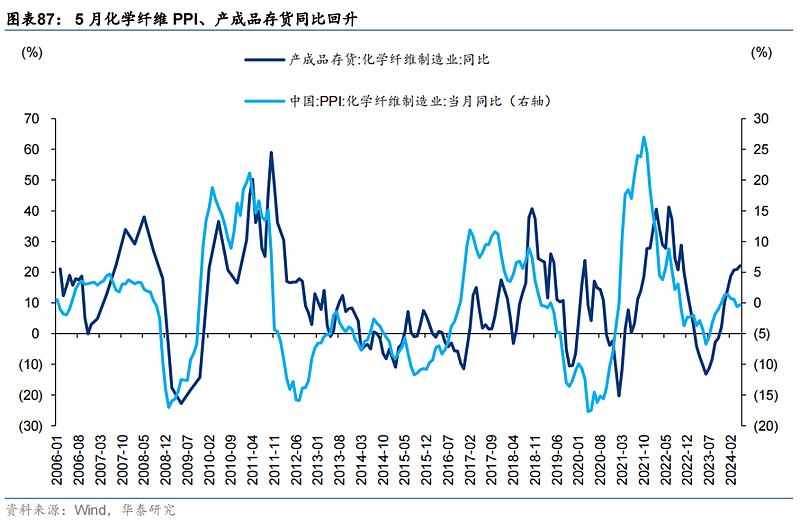

化学纤维

化纤:5月化学纤维PPI、产成品存货同比回升,延续主动补库。

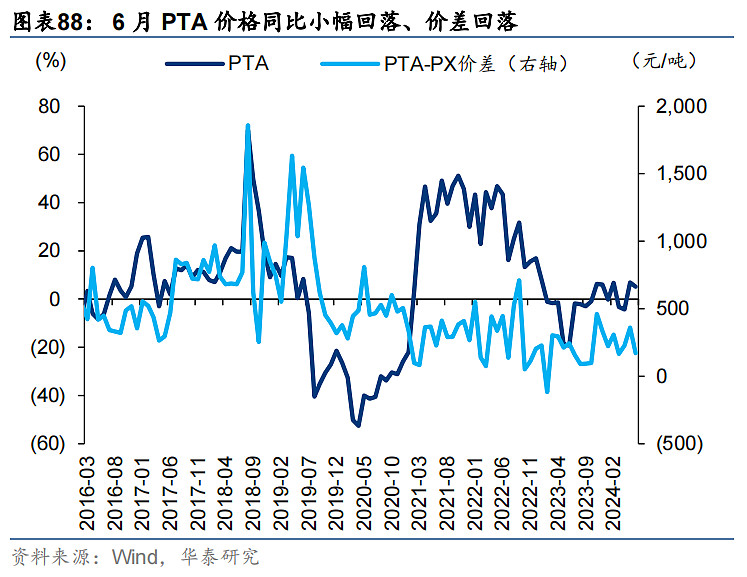

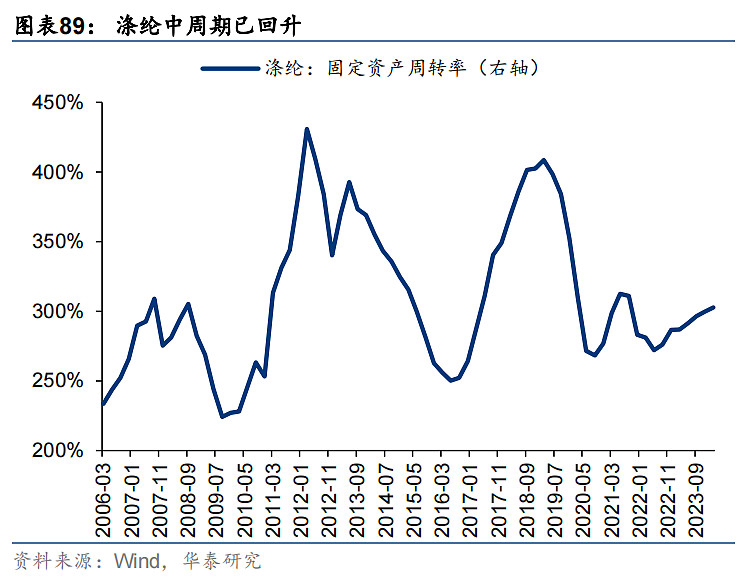

涤纶:6月PTA价格同比+5.1%,较5月(+6.9%)小幅回落,PTA-PX价差回落至170元/吨;涤纶中周期已率先回升;

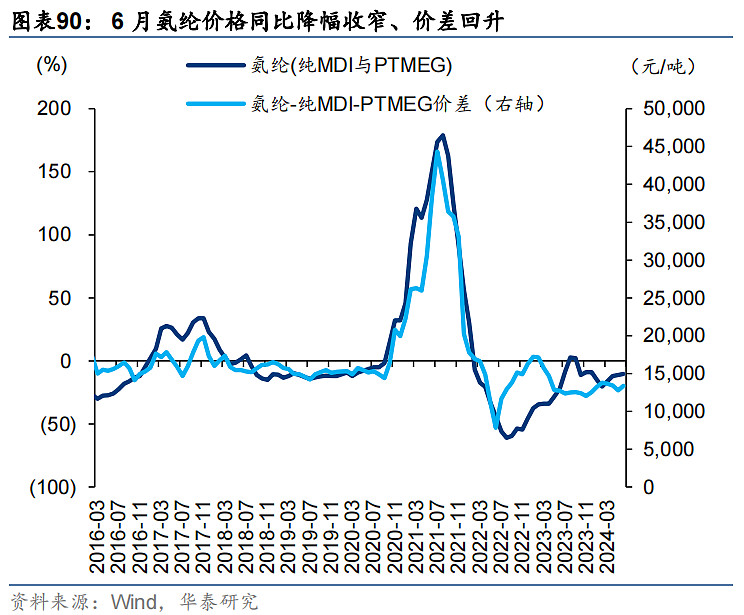

氨纶:6月氨纶价格同比-10.3%,较5月(-11.1%)降幅收窄,氨纶-纯MDI-PTMEG价差回升至13360元/吨;

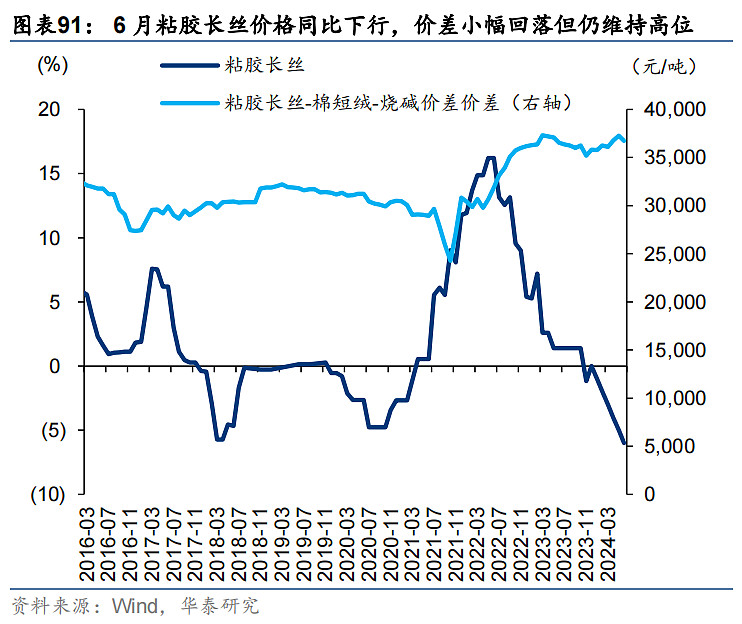

粘胶:6月粘胶长丝价格同比-6.0%,较5月(-5.0%)下行,粘胶长丝-棉短绒-烧碱价差小幅回落至36735元/吨,仍维持高位。

化学原料

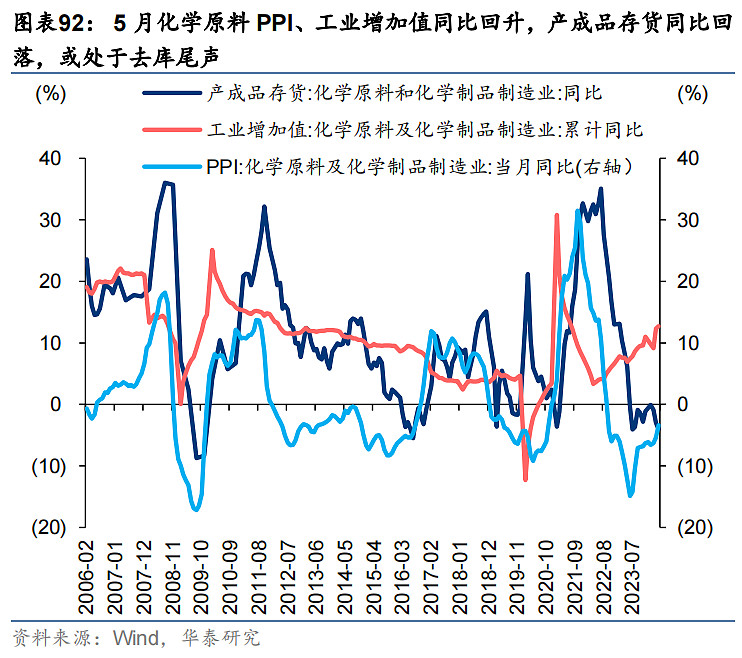

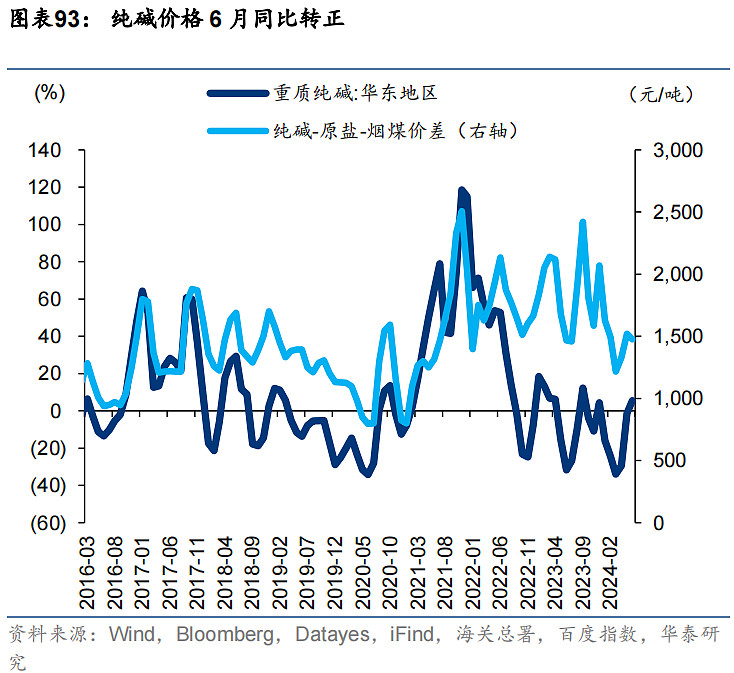

6月华泰策略化学原料景气指数48.7,较3月(26.9)爬坡;5月化学原料PPI、工业增加值同比回升,产成品存货同比回落,或处于去库尾声;其中纯碱价格6月同比转正。

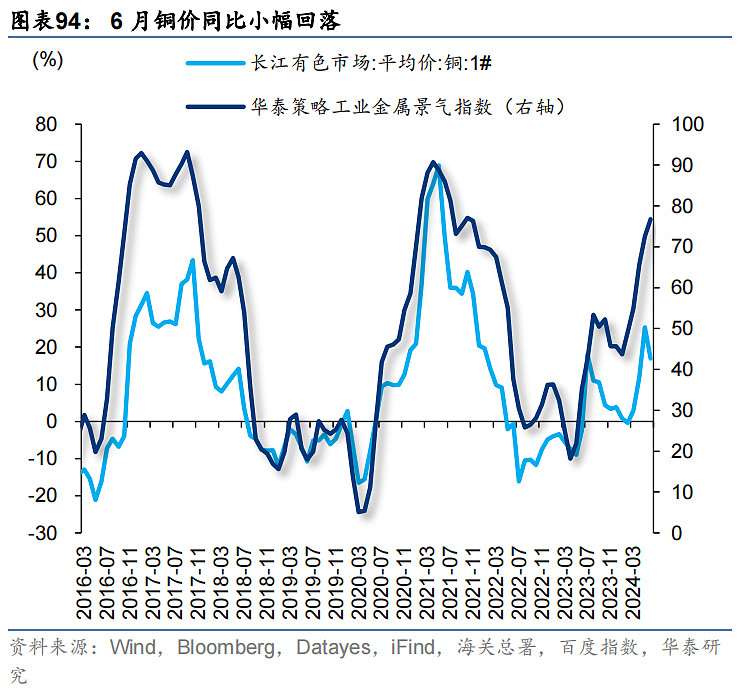

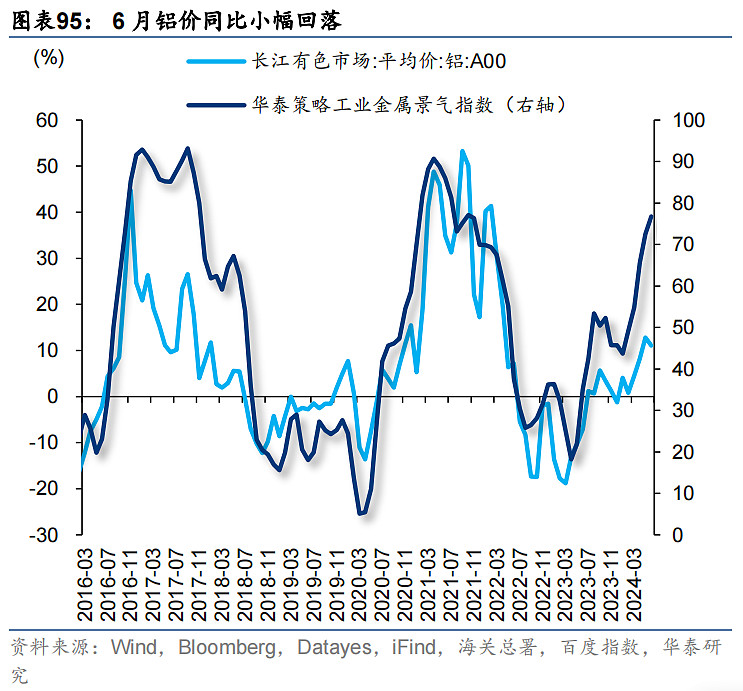

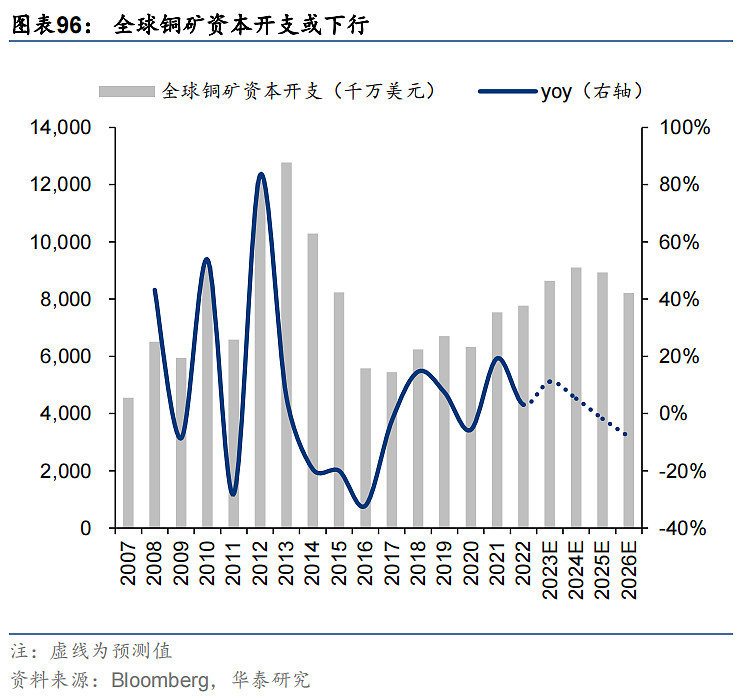

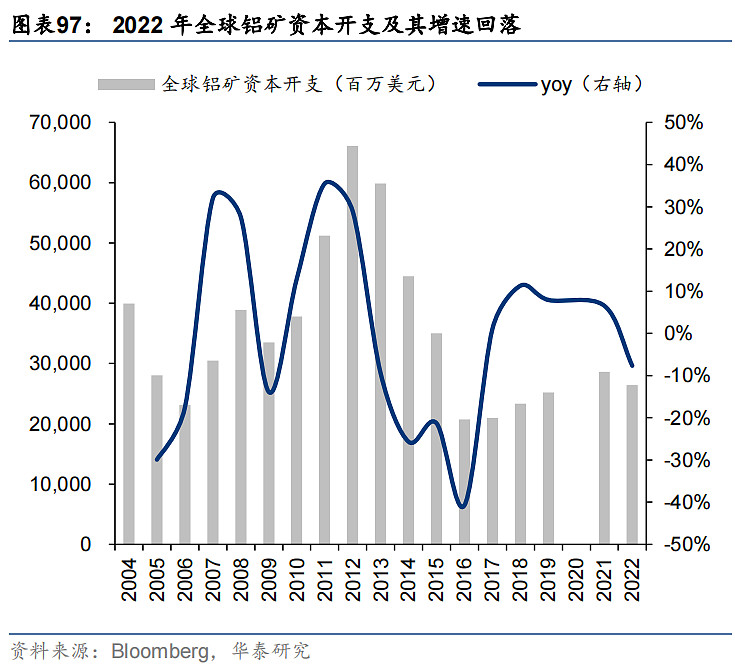

工业金属

6月华泰策略工业金属景气指数76.8,较3月(54.8)爬坡。

铜:6月铜价同比+16.9%,较5月(+25.3%)小幅回落;

铝:6月铝价同比+11.0%,较5月(+12.9%)小幅回落。

前瞻判断:全球铜铝资本开支收缩,制造业周期复苏和亚非拉城镇化等结构性需求下供需或维持紧平衡。

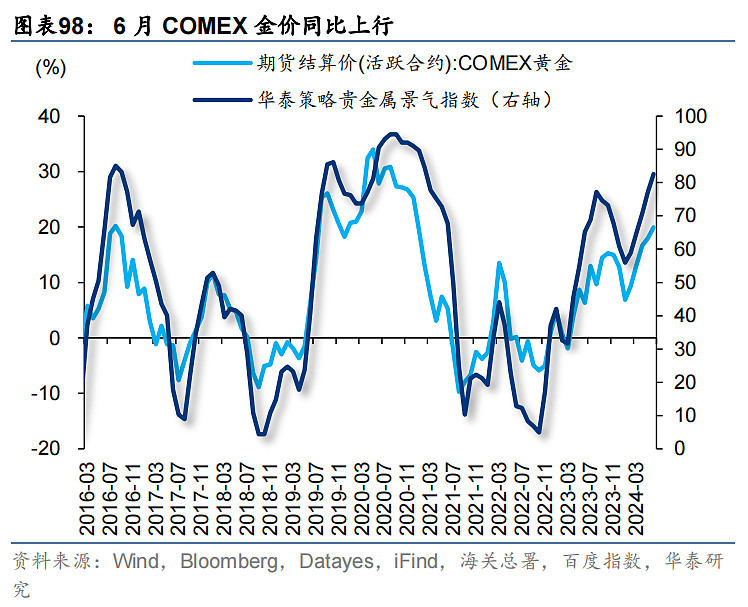

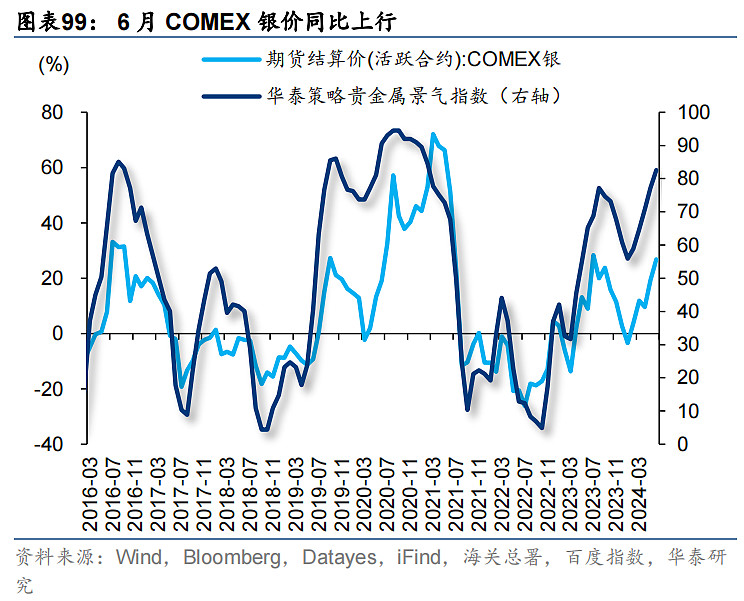

贵金属

6月华泰策略贵金属景气指数82.6,较3月(64.8)爬坡。

金:6月COMEX金价同比+19.9%,较5月(+18.0%)上行;

银:6月COMEX银价同比+26.8%,较5月(+19.2%)上行。

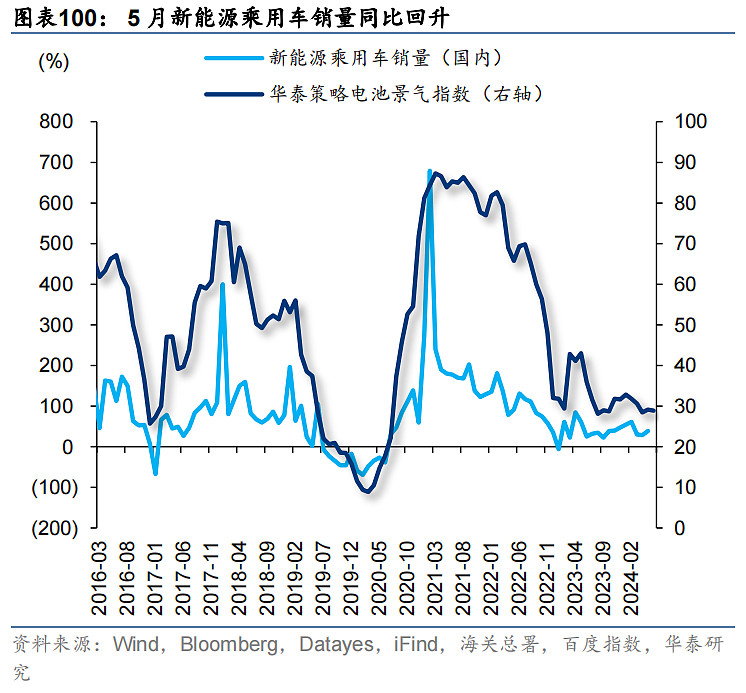

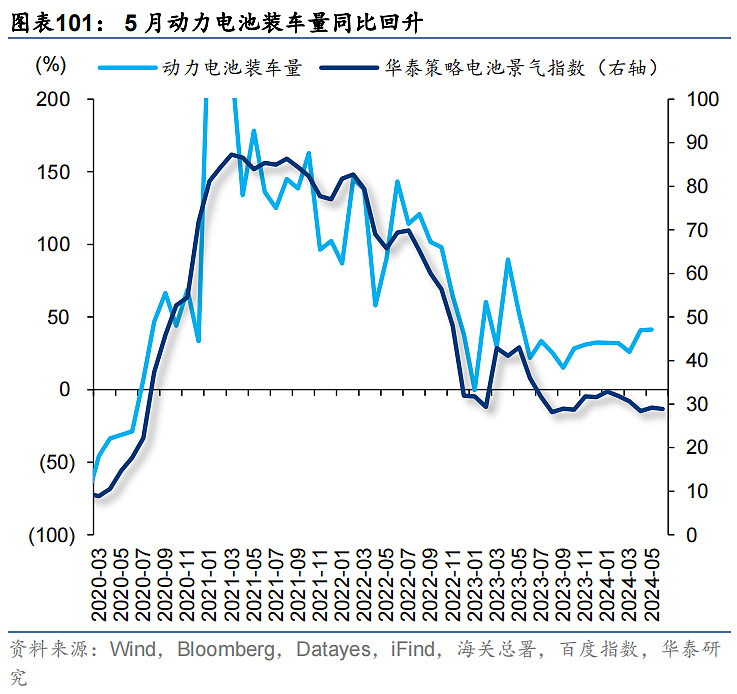

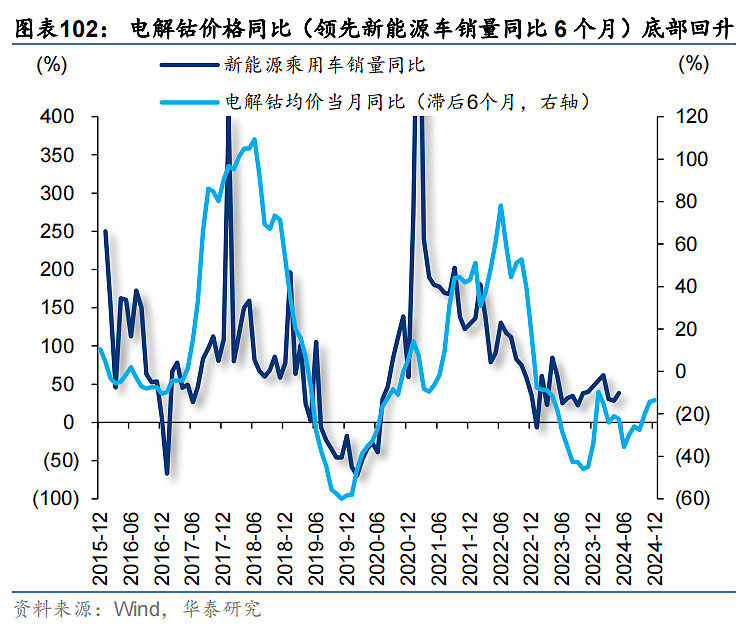

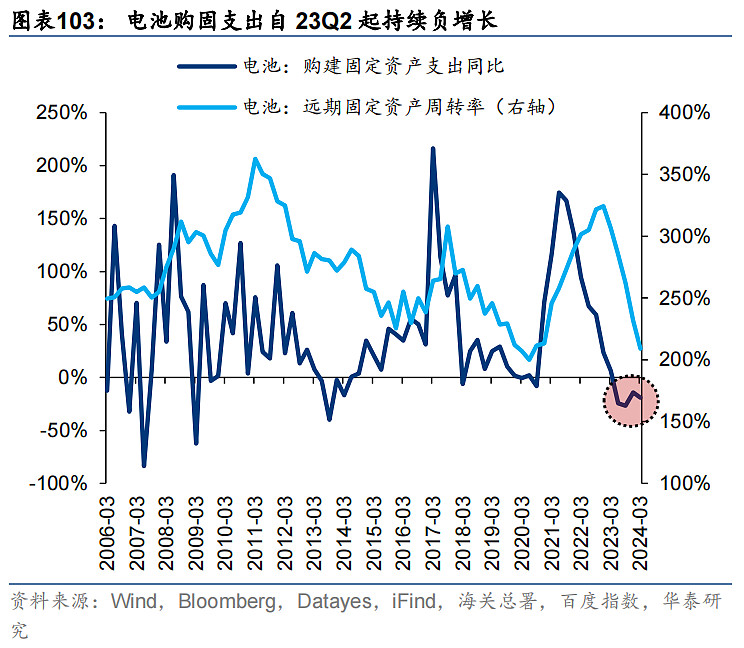

电池

6月华泰策略电池景气指数28.9,较3月(30.6)回落。5月新能源乘用车销量同比+38.5%,较4月(+28.3%)回升;动力电池装车量同比+41.3%,较4月(+40.8%)回升。

前瞻判断:电解钴价格同比在拐点处领先新能源车销量同比6个月左右,前者“W”底第二个拐点或已出现;电池购固支出自23Q2起持续负增长,产能周期“二阶导”拐点或已出现,2H24产能周期有望迎来拐点。

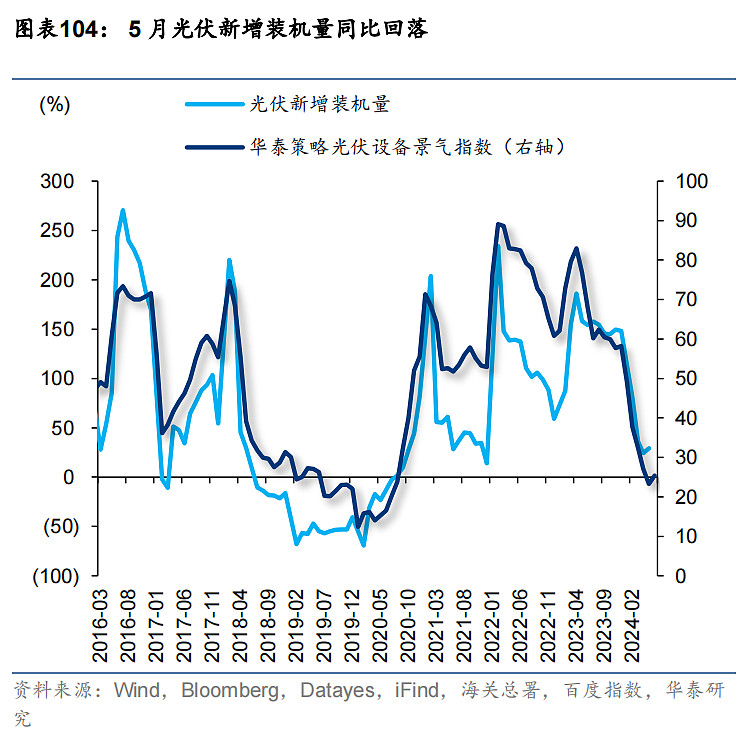

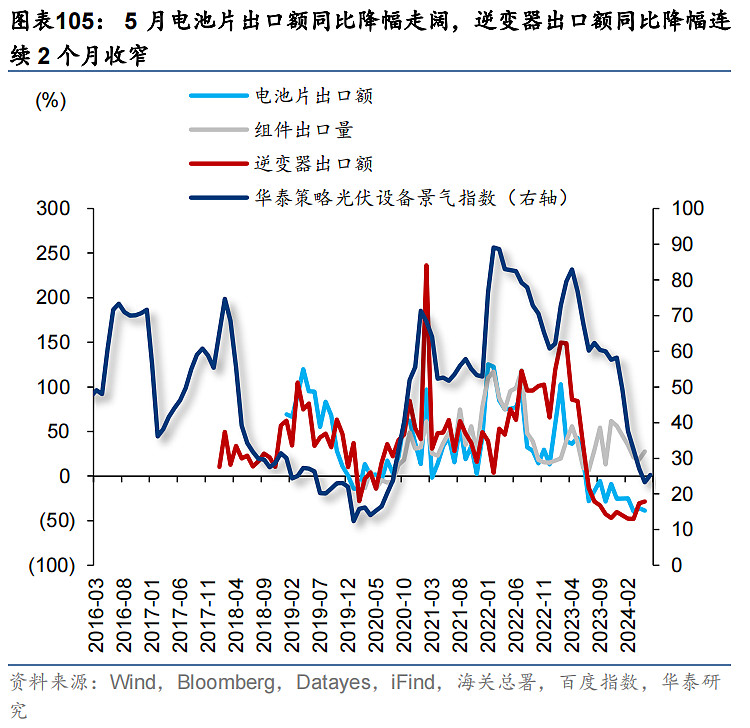

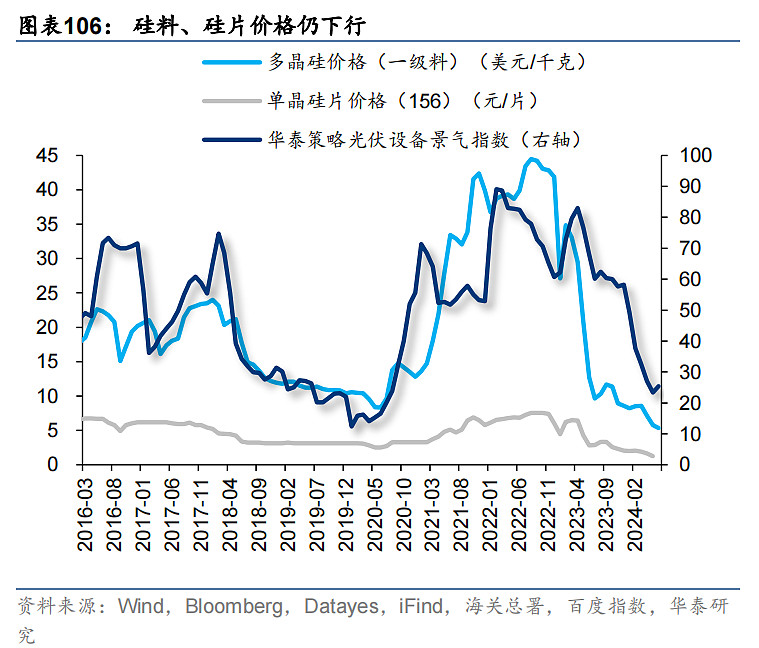

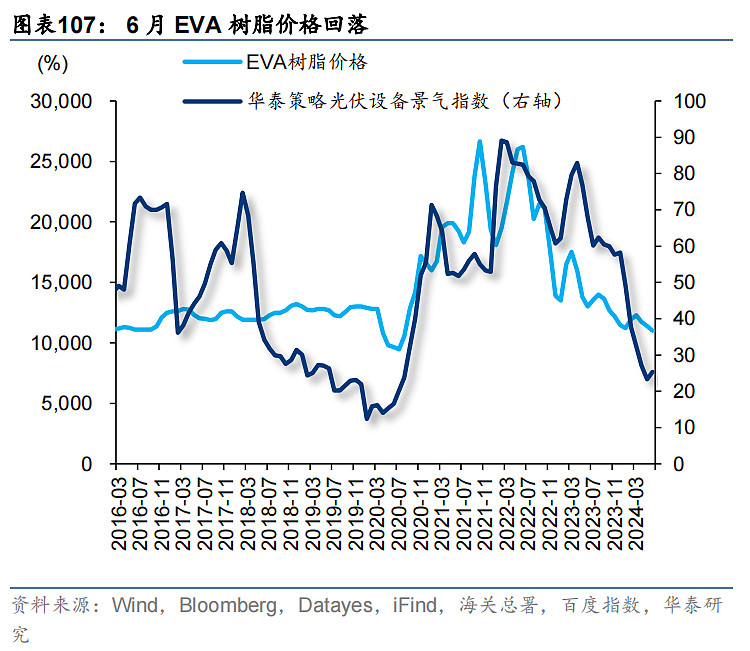

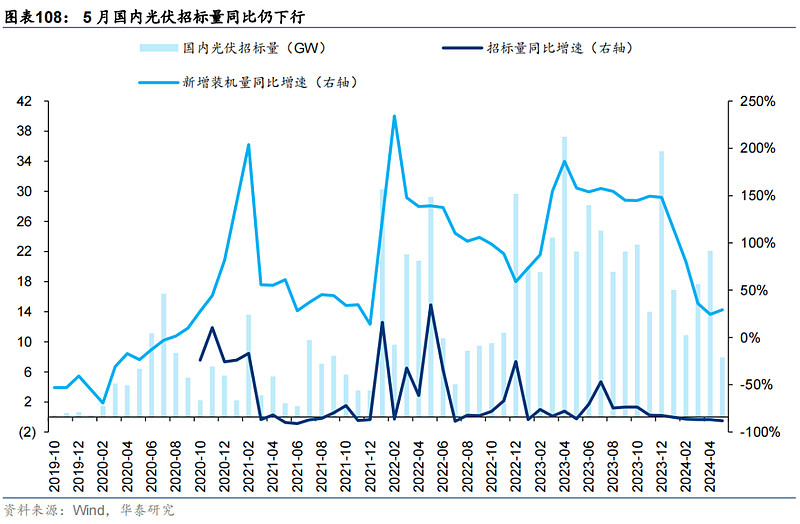

光伏

6月华泰策略光伏设备景气指数25.4,较3月(32.4)回落。5月光伏新增装机量同比+29.3%,较4月(+24.4%)回升;出口延续价减量增,其中电池片出口额5月同比降幅走阔,逆变器出口额同比降幅连续2个月收窄。6月多晶硅价格回落至5.3美元/千克,5月单晶硅片价格回落至1.25元/片;6月EVA树脂价格回落至11000元/吨。产能未充分出清前产业链价格仍有下行压力。

前瞻判断:光伏招标量同比领先光伏新增装机同比1个季度左右,5月光伏招标量同比-49.4%,较4月(-34.9%)继续下行。

风险提示

1)外需不及预期:若后续全球制造业复苏或美国地产周期复苏不及预期,导致外需承压或改善斜率放缓,则出口链品种可能面临下行压力;

2)供给出清不及预期:若存在产能过剩压力的行业供给出清不够充分,与需求端变化不匹配,则对应行业可能存在供过于求、价格下跌的风险;

3)模型失效风险:景气指数模型基于历史数据及规律,随时间推移,可能存在指示效力或代表性下降的风险。

BY:华泰策略

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。