在现实生活中看一个公司到底优不优质,一般而言都是由它的业绩所决定的。这也很好理解,赚钱的公司才能有更多的钱来研发,公司也会逐渐步入正轨,进入一个良性循环之中。

但证券市场对于股票涨跌的判断却没那么简单,很多业绩都每年都在稳定增长的企业,股价却略显平淡。就像我们今天要说到的新能源车行业,在销量、毛利双双创下新高之余,股价却不断下挫,新能源车指数从8月最高2466点附近下探到2156点,回撤幅度超10%。

新能源车指数近期走势

数据来源:Wind 截至:2023.09.19

股价的下跌短期可能有北向资金、市场扰动等因素,但是同时也反映出投资者对该行业未来的发展产生了一些担忧,对行业未来产能过剩的焦虑。那新能源车行业究竟是已透支未来红利、难有发展?还是方兴未艾、后市可期呢?我们今天从三个方面展开说说。

销量屡创新高,下游需求不减

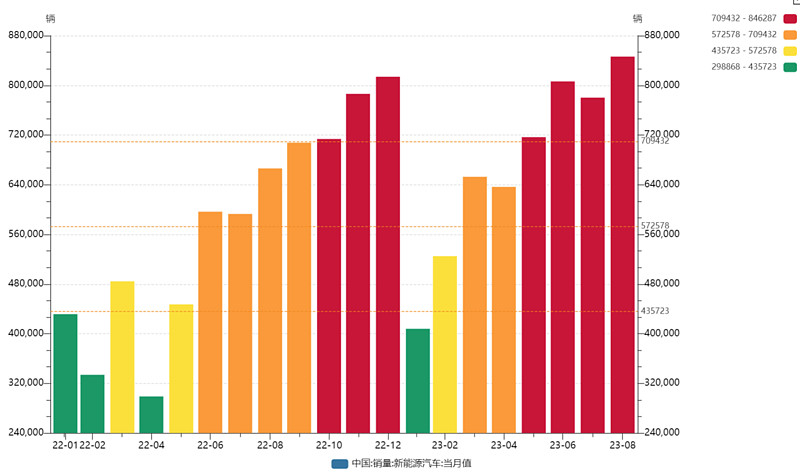

投资需要考虑的方面有基本面、预期还有时机,但是回归到本源,业绩才是公司成长的基础,这就好比楼房的地基。那新能源车行业地基又打的如何呢?从数据上看,从今年1月开始国内新能源车销量就开始不断增长,虽然4月和7月有轻微回落,但是主要是受季节原因影响,到了今年8月,整体新能源车销量已经创下2年来新高!

数据来源:Wind 区间:2022.01-2023.08

而面对即将到来的9月和10月的消费旺季,叠加新能源车集体降价的利好影响。不出意外新能源车的销量有望再创新高!但此前在2022年底的时候,彼时国补退坡,国外品牌降价,导致国内兴能源车也被迫降价应对。结果就导致各家车企销量上去利润却下降的情况。那这次赔本赚吆喝的情况是否还存在呢?此时此刻看这样的可能并不大。

由于上游锂矿价格的持续下跌,对比此前毛利率遥遥领先的国外龙头大哥,国内新能源车企的毛利已经较之前有了较大的提升,某些品牌的毛利甚至实现了反超!这对于此前一直深陷亏本旋涡的国内新能源车企而言是重大利好!

来源:上市公司财报

所以在销量和利润双丰收的前提下,整体行业的基础是有保证的。在外资撤离的当下,行业短期扰动加剧,但是有了业绩的支撑,行业的“底气”显然更足。

欧洲“反倾销”难挡出口优势

国内的新能源车从一开始采取的就是“两条腿走路”的策略,一边是国内渗透率的逐年提升,而另一边则是出口量的屡创新高。

目前来看,相对低廉的价格依旧是国内新能源车出海的一大“利器”,本土品牌的新能源车普遍价格在4-5万欧元左右,随着国外对本国新能源车的补贴退坡,国内新能源车的优势凸显。

国内新能源车与各国售价对比

来源:盖世汽车网

但海外出口的“这条腿”近期似乎产生了变数,近期欧盟决定对中国电动汽车发起“反倾销调查”,但总体来看是国内新能源车出口并未“伤筋动骨”。

其一是国内新能源车的出口阵地除了欧洲外,还有北美、东南亚等地区,并且每年的出口份额依旧在不断增加,后续出口量依旧有望稳步提升。

其二是这种反倾销手段“伤敌一千、自损八百”,对于欧洲而言也有点得不偿失。早在2020年的时候欧洲的《欧盟电池和废电池法规》出台,也试图要夺走中国新能源车的份额。但是过了三年可以说是收效甚微,国内新能源车在欧洲市场的渗透率依旧在逐年提高!

其三是此前我们曾在文章中提到过如今汇率不断走低,在美联储加息未定的高压之下,预期国内汇率依旧会在7.3左右徘徊,较低的汇率也使得国内新能源车出海优势巨大!

所以在这场博弈中,国内新能源车有望凭借其价格优势再度占领欧洲市场,届时国内新能源车的前景将会更加广阔!

AI技术助力新能源车赛道成长

如今各行各业都想搭上AI这班“顺风车”,放眼市场新能源车和AI的组合似乎是当下比较容易实现的。前两天特斯拉的股价疯涨,原因是全球第二大投行摩根士丹利特别看好特斯拉的Dojo超算和D1芯片业务,将其对特斯拉股票的目标价从 250 美元上调至 400 美元。这价格几乎和 2021 年底的历史最高价持平了。

好端端的车不造,为何还要搞芯片?其实想想也能明白,目前车辆在硬件上的提升已到达瓶颈,无论是电池、一体压铸、电机都没有让人耳目一新的新技术。所以各大车企都把筹码压铸在了AI上,也就是智能驾驶概念。

无独有偶,近期华为也携带着ADS2.0系统强势进入。除了能够实现无图NCA之外,ADS2.0在智能主动安全功能、高速智驾能力、城区智驾领航辅助、泊车辅助能力等方面的能力也有所提升。

当前国内AI行业已正式进入商业化阶段,国内互联网企业凭借其国内先发优势,有望迎=迅速抢占市场。可以预见到的是,未来消费者对于新能源车的挑选,除了续航、配置之外,智能驾驶也成为了一个新的维度。而新能源车也将作为AI的其中一个“战场”,从而带动整个行业的蓬勃发展!

四、写在最后

在传统汽车时代,由于受到技术垄断和专利限制等原因,中国在造车领域基本说不上话。到了新能源时代,国内正以惊人的速度赶超欧美日等竞争对手。新能源车市场离饱和还差很远,短期悲观的情绪和北向“出逃”、市场情绪不高、此前估值过高都有一定关系。但是长期来看,新能源车行业前景依旧广阔,其逻辑并未发生改变,依旧具有不错的投资价值。

市场有风险,投资需谨慎。请投资者关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。材料仅供参考,投资人购买基金时应详细阅读该基金的基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。