今天的两只转债也是两小只,不过最近申购的力量好像是比较稳定的。

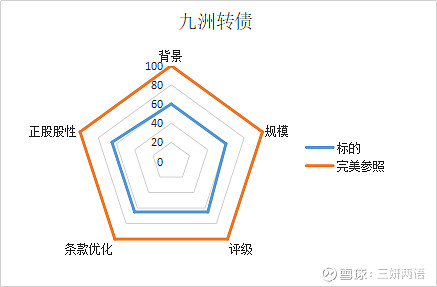

九洲转债——发行规模小,转债评级低,利率没有补偿,转股条款也不宽松。是什么让转债条款设置的这么有底气?仗着发行规模不大,是券商余额包销的底气吗?

1、出身背景 东北 电气机械制造 民营企业

2、规模 发行规模3.08亿,规模太小。

3、评级 AA- 转债的较低评级

4、博弈条款无优化,利率条款无补偿。下修条款宽松(10/20;90%);累进利率:0.50%/0.70%/1.00%/1.50%/1.80%/3.00%,到期赎回价格为115元;转股价:5.70元

5、正股股性 股价弱势下行。

申购建议:转债规模小,条款无优化,债底较低,转股价格相对不低。在目前行情下不建议申购。

一家位于哈尔滨的上市公司,从上市以来就保持着隔几年一转型的节奏,目前又是转型的关键期(青黄不接期),这点也从往年的财报上充分表露出来。

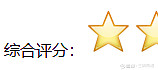

公司目前的收入结构是:EPC总包占据了四成以上,电气控制以及产品只占了不到四分之一。公司上市初期电气控制以及产品可是几乎占据了所有的收入。

然而由于产品市场本身就属于完全竞争,没有什么超额利润。公司就着手从设备生产商转型到EPC模式。EPC模式其实和PPP模式有些类似,但是项目甲方以及应用的行业不一样。EPC模式就是和业内有实力的大佬合作:您的项目建设全包给我,我用专业能力保证您的满意。而且公司在项目建成后会通过股权换购的方式将项目装进上市公司,做大资产并且引入了战略合作伙伴。可不是双赢嘛!

然而在这几年这个模式也不太好使了,具体原因结合行业情况以及区域情况。公司又将业务往下游去拓展开来,由可再生能源电站EPC总包商向下游可再生能源电站运营商转型。这就导致EPC收入下降,但是电站的运营收入又不能很快的补充上来,今年上半年的利润同比明显下滑就不是那么意外了。

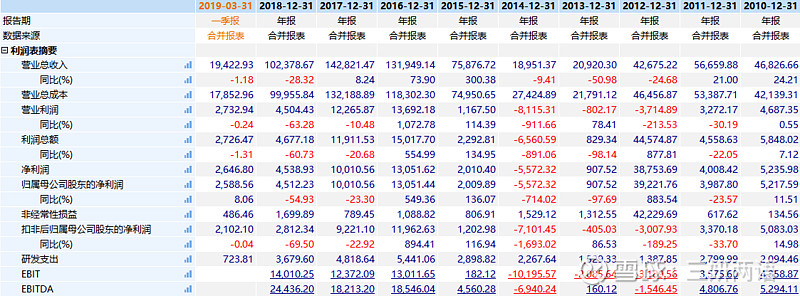

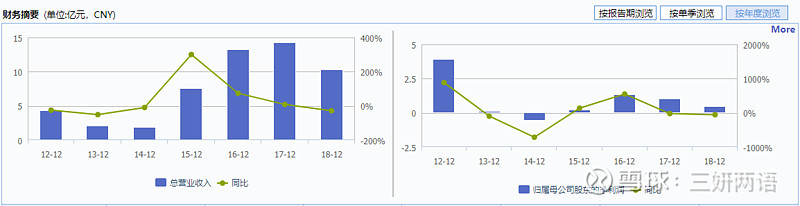

数据来源:wind终端

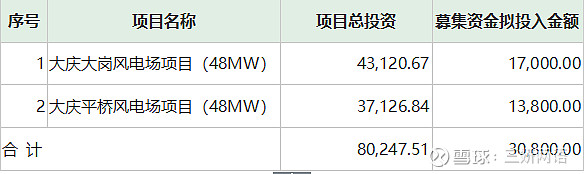

转债资金的募投项目

数据来源:转债募集说明书