网易有道最近几个报告期,因为渠道调整导致智能硬件业务收入吃紧,结果东方不亮西方亮,“AI+落地场景”这套玩法,居然在广告业务上先跑出来了。

简单看下数据,Q4和FY23的Highlights:

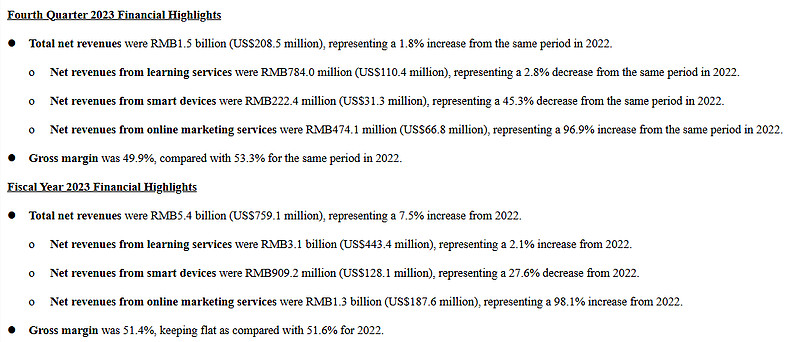

有道2023Q4净收入人民币15亿元,同比增长1.8%。营业收入7630万元,同比增长209.2%。现金流方面,实现经营性现金流入人民币1.606亿元,同比增长91%。2023全年净收入53.9亿元,同比增长7.5%;经营亏损同比收窄39.8%。

单季度经营收入和经营性现金流入创历史新高,拐点出现,有道开始赚钱了。

业务收入三大块,学习服务7.84亿规模变动不大,其中,数字内容服务是大头5.1亿元,同比增长13.4%,毛利率70%以上。这个算是有道的现金牛业务,全年这部分业务净收入20亿元,同比增长11.7%;智能硬件2.224亿,同比下降45.3%。这个其实在预期当中,环比的话其实有收窄,渠道调整2023年底已基本完成。

之前一直没太关注广告这块业务,结果发现有道Q4这份报告,在线营销表现突出,单季度净收入新高4.741亿元,同比增长96.9%,而且是连续五个季度净收入同比增长超过50%。要知道国内整体互联网广告市场的增速2023年Q3仅为个位数3.6%,属于大幅跑赢行业。

整体感受,“AI+落地场景”这个思路没毛病,把现有业务重做一遍。

最近几个报告期来看,第一个反应在业绩上的就是广告业务。

有道广告业务属于效果广告,一部分是自有流量,一部分是做第三方,这种类型的广告平台业务会在投放效率上有优势,目前行业也是处在RTA效果广告转型时期,对有道来说是个机会。

国内整体消费下行是事实,广告行业艰难求存。QuestMobile数据是预计2023年互联网广告市场规模大概4000亿的盘子,单季度同比增速都是个位数,Q1 2.3%,Q2 8.1%,Q3是在整体消费复苏的背景下,同比增长3.6%。增速最快的集中在字节、快手、拼多多这类平台,十几家头部平台拿走70%以上份额,再加上都讲精细化投放,市场比较卷。

增量市场空间目前看出海广告是个方向。

AI技术本身能够很好解决精准投放问题。根据他们官方透露,网易有道是在去年升级了RTA(实时竞价广告)技术,精细化投放再上个台阶,可以实现比如针对ARPU值或者LTV进行拉活;另外现在有AI加持,还催生出 ITA(目标价值投放)模式。有道的HENG AI(玉衡)引擎,基于自研ASR算法、视频处理算法、Transformer商业价值评估算法,可以对KOL视频进行深度分析和多维标注,准确识别KOL所属行业细分类别和商业价值,实现对KOL的全面充分理解,打标准确率能超过90%。

广告流程。这个属于AIGC范畴,网易有道 的“瑶光 AI 创意引擎”,可以利用AI素材、数字人直播等,广告素材制作时长缩短80%以上,广告素材制作成本下降90%以上,直接带动毛利率提升。目前有道广告业务大约20%的广告材料纳入了人工智能工作流程,这一比例目前没有参考坐标,但相信后续肯定还会继续提升。这能够极大的提高广告投放的效率和精准度。

出海场景。国内企业从制造业出海到品牌出海,广告主要面对不同市场做本地化,一个是语言翻译,再一个是文化翻译。语言翻译其实好解决,但涉及到本土的文化、消费心理、宗教信仰等,直接关系到广告的效果甚至是品牌生存问题。广告主分身乏术,不可能对全球各地文化都了解到位,大语言模型其实是能很好解决这个问题。

有道最早做海外广告得有五六年了吧, 以前有个产品叫U-Dictionary ,他们自己做出海,在印度市场上做的风生水起。这一套经验给他们做企业出海是

现在在自主研发的人工智能技术、推荐算法、神经网络翻译支持下,连接了全球超过100万的垂直领域的优质网红,覆盖了超过75个国家或地区的超过20亿用户。

最近有道广告还成了 TikTok for Business 授权广告代理商。之前出海广告业务,都在做谷歌、Meta系这种巨头,现在TikTok、Temu这种逐渐成为主流,Youdao Ads通过协助客户迅撬动海外流量,提升全球影响力,实现品牌和自身的双赢,是一块增量很大的市场。

电话会里提到,去年下半年开始,有道逐步承接了很多网易游戏出海和营销的活,走定制服务,这是挺大的一个体量。就算没有其他赛道,哪怕单吃网易游戏这块业务,一年整体也是个几十亿甚至上百亿的规模。

有道“AI+落地场景”这个策略,周枫电话会上也说了——基本上聚焦两个方向:一个是对现有业务和产品的改进,一个是推出全新的产品。广告目前是业绩兑现,AIBox现在已经是有道词典的关键功能,并带动了三个季度的整体订阅费用增长超过100%。

新品这块,虚拟人口语私教Hi Echo和AI家庭教师小P老师,前者近百万注册用户,后者上线有道学习机X20,开年销量和口碑不错。跟踪2024Q1这波数据很关键,调整完渠道新品开年,不知道会不会成为有道运营转正后新估值的锚点。

现金流情况,2023年经营性现金流出4.38亿,但同比收窄27%,2023Q4单季度走正,整个2024年的现金流情况估计也会好转。根据之前网易给的 3 亿美元的循环贷款安排,目前有8.78亿元的短期贷款,9400万美元的长期贷款延期到2027年3月31日了,最近几年现金流这块基本不成问题。