8月4日,高视医疗(02407.HK)发布公告:2023年上半年预计实现净利润人民币1.05亿至1.16亿元。相比而言,去年同期则净亏损约人民币5330万元。

从公告来看,去年同期净利润亏损主要原因是公司上市前可转换可赎回优先股公允价值亏损所致,上市完成后,新的报告期不会有这方面影响。

去年同期经调整净利润的约人民币9050万元,今年上半年预计实现的净利润会增加约15.9%至28.1%。剔除优先股公允价值的影响,预估公司的整体经营效率也有明显的提高。

“自有产品+高端进口”双轮驱动

高视医疗可以说是中国本土最大的眼科医疗器械科技集团,集科研、生产、销售、培训、技术服务为一体,在售产品上百种,覆盖眼底病、白内障、青光眼、屈光、视光、眼表、儿童眼科七大眼科亚专科。拥有覆盖全球51个国家和地区的销售网络及丰富的眼科KOL资源,为超过4000个客户提供产品及售后服务。在高端进口方面拥有近20个上游合作伙伴。

而且随着国产替代趋势的到来,高视医疗抓住时机,在人工晶体、OK镜、眼科手术耗材、眼电生理设备及配套耗材、视光设备及干眼诊断设备的研发方面进行了重要布局。截至2022年末,高视医疗全年研发投入4109万元,同比增加74.8%。

根据公司2022年财报显示,截至2022年12月31日,高视医疗自有产品的收入贡献占产品销售总收入达到29.3%。 随着高视医疗不断增加研发投入并提升自有产品收入的贡献比重,将进一步接近自有产品收入占总收入比超过50%的目标。

“多点开花”加速国产化进程

2023年3月1日,高视医疗与意大利SBM公司签订若干特许协议,将两款干眼诊断设备国产化;3月14日,与德国Geuder达成协议,将一款用于玻璃体切割手术的医疗器械国产化。

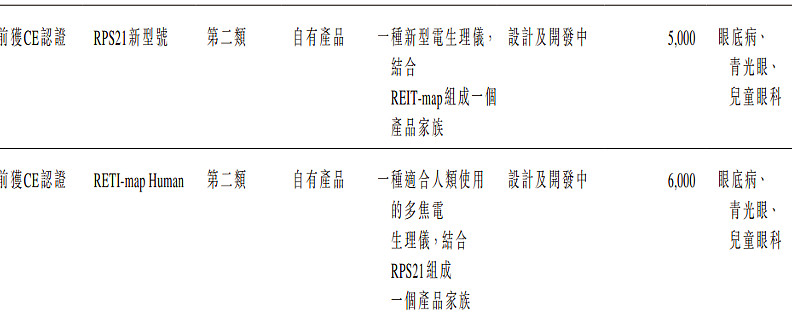

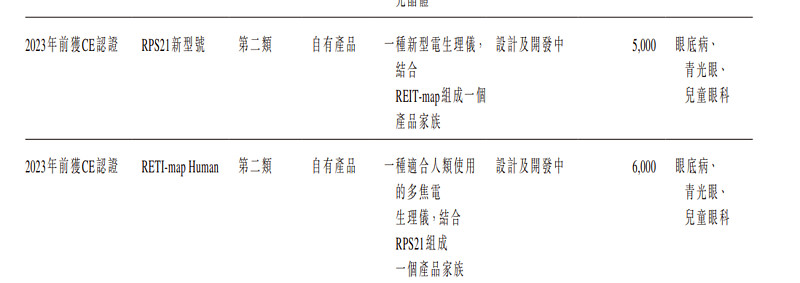

自IPO以来,高视医疗在诊断检查产品、手术治疗产品的研发投入逐年增加,尤其聚焦手术设备配套耗材产品及独立植入类耗材产品的发展。根据招股书显示,未来高视医疗持续的会有多款产品获得CE或者NMPA产品注册证书,叠加自身长期以来形成的渠道和市场能力,将会进一步释放业绩。加上更多自有产品的上市,龙头地位将更加稳固。

此外,高视医疗在眼科主要亚专科领域也具备全面覆盖的平台优势。日前,高视医疗首届眼畅会——“2023白内障诊疗专场”在杭州顺利召开,会议邀请到包括浙江大学医学院附属第二医院姚克教授等在内的十几位眼科大咖。

眼科医疗器械正步入黄金赛道

政策面来看,今年1月,国家卫生健康委发布《“十四五”全国眼健康规划(2021-2025年)》,要求聚焦近视等屈光不正、白内障、眼底病、青光眼、角膜盲等重点眼病,持续推进我国眼健康事业高质量发展。

从市场来看,根据国家卫健委数据和国家统计局数据测算,2022年我国屈光不正患者超7亿人,占全国人口数量的近50%;干眼症患者近3.6亿人,占全国人口数量的近30%;白内障患者逾2.2亿人,且我国60-89岁人群白内障发病率为80%。

作为国内眼科医疗器械市场最大的国内参与者,高视医疗不断加大投入研发、巩固产品组合领先地位,有望在2023迎来丰收之年。