昨晚没有性生活,今天早上起得早,扫描了一边墓地昨晚公布的财报。明天又要上海出差,今天赶快写下来,发出来。可能多有错漏,请大家指正。

1、作为印钞机,福寿园最吸引我的是账上的净现金变化情况。2023年资产负债表上的金融资产(类现金的理财产品)+流动资产中的定期存款+银行结余现金=32.5亿。相较于去年(2022年)的24.6亿,又增加了约8亿之多。当然由于今年派息会多一些,到时候账上的现金会少于30亿。这充分说明了其商业模式的强大和印钞机的底色。

2、非流动资产中多了一笔2亿的定期存款,同时负债端又对应多了一笔2亿的短期借款。财报没有说明,暂时搞不清楚原因。数额较小,忽略也问题不大。

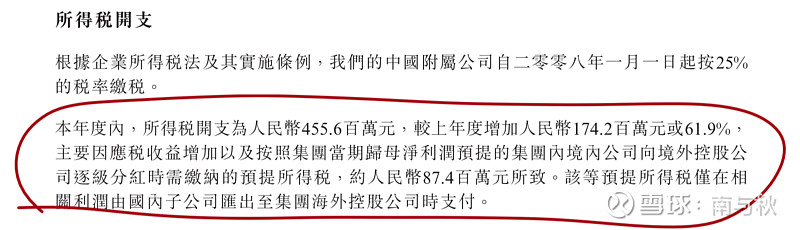

3、由于今年有特别派息,境内子公司向境外母公司分红产生递延所得税负债多了8700多万,相应地,收益表中的所得税开支也多了8700多万(财务语言叫:负费同增。借记所得税费用;贷记递延所得税负债)

如果没有特别分红,按照归母权益,大概会增加归母净利润约5000万元。也就是说归母净利润可以达到约8.4亿,同比增长30%。那么大家是想派息+收税多,还是不派息+净利润数字好看一点呢?

4、分地区来看,上海地区依然是扛把子。河南地区的表现也非常出色,营收增长了7000多万,同比增加了约80%。安徽、重庆地区相对比较拉跨,营收稳中有降……

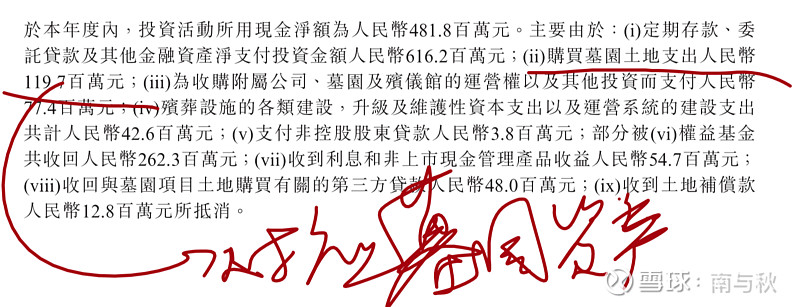

5、墓园资产方面,土地成本多了1.2亿。这个在现金流量表(投资现金流出)中也进行了详细说明。

福寿园的墓园资产未来会变为存货,或者说,存货就是未来的墓园资产。二者的区别在于墓园的各个小片区是否已经开始启动“交房运营“。一旦启动”交房运营”,墓园内的墓园资产会分批转入到存货中。事实上,对于福寿园来说,墓园资产+存货也应该视作是随时可以变现的现金,供不应求导致这些存货资产不存在减计风险,不考虑升值,变现总是没问题的。2023年底,墓园资产+存货共约26.2亿。加上现金类资产共58.7亿。目前福寿园市值约110亿,净现金类资产占比高达53%。并且这个比例未来大概率会越来越高——印钞机真是牛。

6、应收款的风险解除。2021年出资设立的海南通远在公司注销后,面临收回资本金的问题。今年已经全部收回。

7、业务前景。2023年末,我国60岁以上人口约3亿,比2022年增加了1600万。随着婴儿潮的逐渐老去,未来每年老龄人口增加2000万以上是铁板钉钉的。同时随着火化率的提高,公司的业务前景是非常广阔的。这一点不用担心。

8、2023年的业绩增长主要靠量增,而不是价增。墓地销售数量增加3000穴,同比增加23.6%,但是墓地销售单价只增长了1.4%。

9、退出一些盈利较差的殡仪合作项目,同时由于上海地区是业绩增长的主要来源,带来墓园服务的营业利润率由2022年的56.4%增长至60.2%,殡仪服务营业利润率也从13.5%增加到16.2%。对于我个人而言,利润率的提高并不是利好。这说明墓园业务过于依赖上海,而殡仪服务的退出也会导致一些市场的丢失吧。

10、可销售面积略有增长,从2022年的262万方,增加到了285万方。估计和今年新增的1.2亿土地支出有关。新买了地,自然销售面积会对应增加一些。在可预见的未来,墓地的储备量应该不是太大的问题。所以,虽然和煤炭企业一样,福寿园也是卖资源的。但是墓地资源并没有煤炭企业储量那样“卡脖子”,而且通过品牌运营,价增也可以弥补量方面的增量空间。

11、除权除息和分红到账都在10月。除权除息是10月18日,预计10月31日到账。按照以往尿性,估计到账得11月份了。大家且等吧。

总的来看,2023年福寿园的财报所反应出来的经营状况还是非常良好的。各项财务数据也比较漂亮。分红率的逐步提高,增大了投资回报的价值。管理层聚焦墓地业务,不东搞西搞,也是令人放心的。多说一句,关于管理层的历史问题,只要不是外宾应该都能理解,不是太大的问题。反正我个人是很放心的。

希望,2024年保持并加大分红回购力度,让这台印钞机真正能为股东带来切实的价值。