新能源上网电价下降是必然,因为成本在降,也是他大发展的必须条件。但是下降就不可以投了,还是就是大风险,这个就未必了。整理下华润电力的年报数据,当然,其他家就没这么好了。

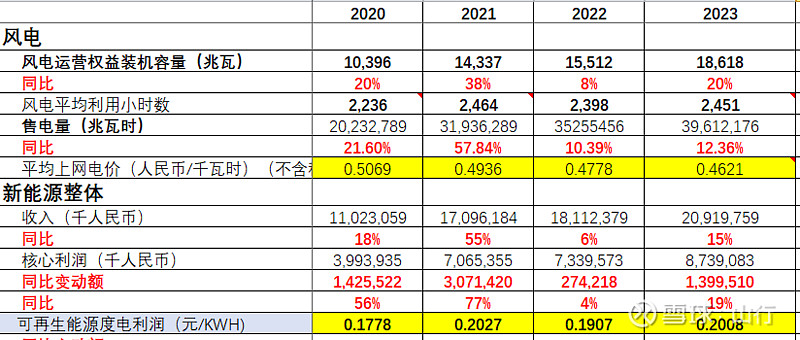

上网电价从2020年的0.5069降低到2023年的0.4621,下降了4.48分钱,度电利润稳如狗,意思是利润率或者ROE还提升了。

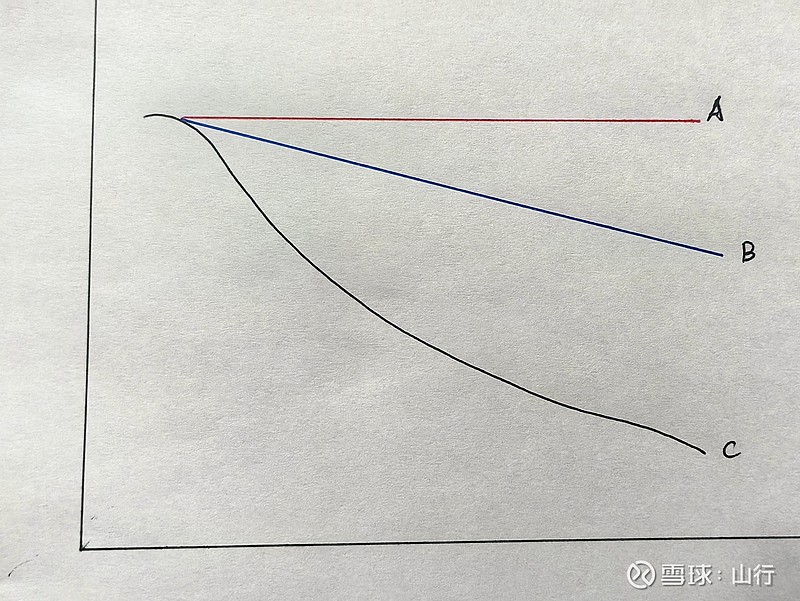

看标注黄色底色的两行,降的结果并不是你期待的。度电利润还在保持, 如图二,市场以为的是c,尤其是那些不看财报而口头推演的,合理应该是b,因为成本在降,单位投资在降,度电利润下降,roe保持。实际我们看这三年数据,是a。

当然,以上分析仅限于华润电力,其他家就应该是b或者b附近吧。未来,度电利润一定会降,但是不代表ROE会降或者惨不忍睹。

全部讨论

新项目降价没问题的,技术在进步,成本在下降。问题出在老项目跟着降,老项目做预算的时候IRR估算是按当年上网估的。估计新能源要挨2年左右的苦日子,因为降价总会有个限度。

新能源的痛点在于国补,华润新能源核心利润87亿,其中按沟通会上公司透露的信息推算23年国贴有77亿

1.光伏组件价格下降在对电站成本下降的边际影响越来越少,如2023年初,光伏组件价格基本在1.8元/W以上,光伏EPC价格超4元/W。到现在,光伏组件定标价格在0.9元/W左右,跌幅高达50%。然而EPC价格降幅却有限,基本维持在3.5元/W左右。

2.光伏电站的盈利更依赖省级市场端的竞争变化,如甘肃省发展和改革委员会宣布发布了《甘肃省2024年省内电力中长期年度交易组织方案》。该方案细化了新能源发电价格的调整机制,引入了基于燃煤电价的峰谷分时定价体系。新能源发电的交易价格将通过将燃煤基准电价乘以不同时间段的系数来确定,其中,峰段时间的系数定为1.5,平段时间的系数为1,而谷段时间的系数则为0.5。依据《甘肃省发展和改革委关于进一步完善我省分时电价机制的通知》(甘发改价格〔2021〕721号),明确了工商业用户的峰谷时段。具体划分为:峰段时间从早上7点至9点,以及傍晚5点至晚上11点;平段时间为晚上11点至次日深夜12点,及凌晨0点至早上7点;谷段时间则为上午9点至下午5点。而光伏能够发电的时段几乎完全沉没在电价谷段。

和我猜的差不多,虽然我没算,当我看年报新能源售电量增长幅度和利润增幅差不多的时候,心里就嘀咕:这没问题啊,怎么股价大跌了。

度电利润未来哪怕下滑,roe或者单G利润也未必下滑,因为利用小时随着技术的发展会提高,另外成本端也在降低

我觉得很多人拿着港币计算度电利润,有点搞笑,润电收的大多是 rmb,当然要用 rmb 计算度电利润才有可比性,一点漏见