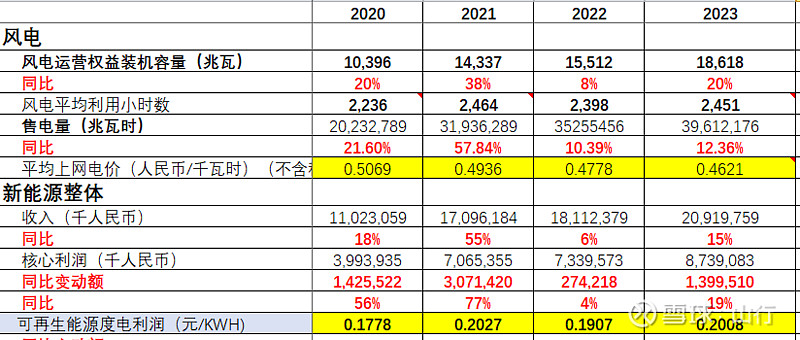

新能源上网电价下降是必然,因为成本在降,也是他大发展的必须条件。但是下降就不可以投了,还是就是大风险,这个就未必了。整理下华润电力的年报数据,当然,其他家就没这么好了。

上网电价从2020年的0.5069降低到2023年的0.4621,下降了4.48分钱,度电利润稳如狗,意思是利润率或者ROE还提升了。

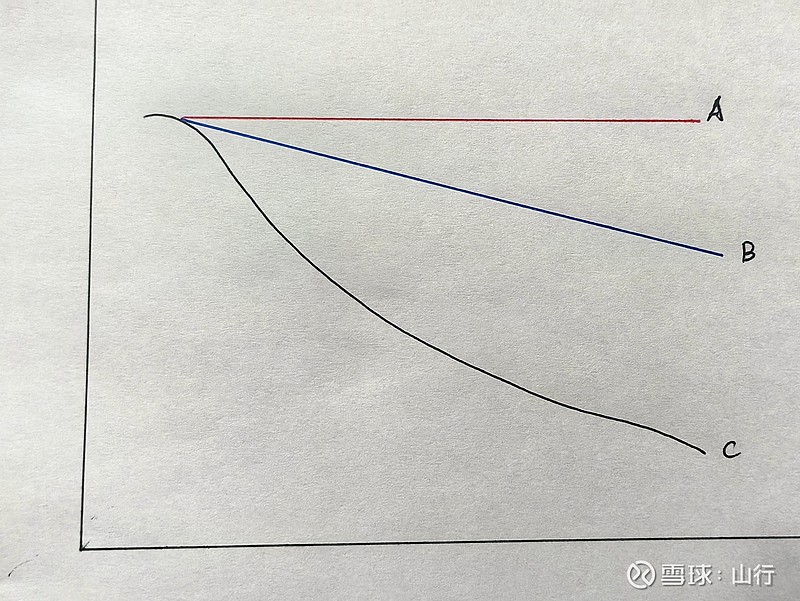

看标注黄色底色的两行,降的结果并不是你期待的。度电利润还在保持, 如图二,市场以为的是c,尤其是那些不看财报而口头推演的,合理应该是b,因为成本在降,单位投资在降,度电利润下降,roe保持。实际我们看这三年数据,是a。

当然,以上分析仅限于华润电力,其他家就应该是b或者b附近吧。未来,度电利润一定会降,但是不代表ROE会降或者惨不忍睹。

全部讨论

国家地理杂志04-10 19:52新能源将会成为省际区域市场竞争趋势,我觉得应该去掉新能源,所有的能源接下来都面临跨区域的竞争,不过这种竞争机会其实不多的,主要还是看会不会出现区域供需失衡的情况,比如过去不缺电且以水电为主的地区,如果这样的地区正好某年产业转移进来的企业多了,偏又赶上当地当年来水不足,水电供给难以满足需求,需要跨省调剂,这个时候竞争窗口才会打开,平时还是各自守着各自的市场,不会去抢异地市场同行的卖电生意,因为异地同行往往也是国企,完全自由竞争任何时候都是竞争电价,效率低的地方国企也会被冲垮,偶尔冲一冲让他们别躺平是可能的,放开冲击任由低价电力供给冲垮本地落后供给,夸张了,那家本地国资委是二妈抚养的对吧?手心手背都是肉,冲垮了他们,他们活不下去了,还不是要中央转移支付过去?中央的转移支付款来自哪里?还不是来自竞争中赢了的地方?

风物长宜放眼量201604-10 15:11请问原因是什么? 我也观察到协合的度电利润比华润低很多。

旱地水牛03-31 19:48人家涨的时候你不涨,人家降的时候你不降,那大概率平滑利润了

满仓投机03-30 17:17要看23年的价格,应该普遍都降了一些

7788嘻嘻哈哈03-28 17:00新能源上网电价下降的影响

$华润电力(00836)$

大明小言官03-26 13:57最近和一个华润电力的邻居员工聊,现在求量,对单项目收益率要求降低了,为了完成规划,工作量很大。毛估长期华润能做到b+? 现在低毛利的部分企业不咋赚钱,即是市场规律,也合我们的gq。千言万语汇成一句话:买行业里最好的公司应该还行。

小财神一枚03-25 11:27上网电价是怎么算的啊 年报中我没有找到相关数据呀求教

chanfrank03-24 15:18等于说度电价格每年下降2.9%,企业要么从成本控制方面来覆盖,要么靠规模增长来覆盖。不过相对来说,电价下降趋势确定、但幅度也不算大(相对于规模增长);而规模增长一般都是两位数,完全能覆盖电价下降,成本端也有挤压空间。

这么理解对吗?