认识一个投资朋友说:“许多人喜欢等牛拉出便便以后,拿着放大镜上去仔细研究那坨便便,以便得出结论,向世界宣告哪头牛的身体素质最好。老司机都是仔细观察了牛的气色,就知道哪一头牛会拉出什么样的便便,等它拉出来后只要上前大概看一眼,验证一下自己的事前判断 。” 为了尽快成长为老司机,赶在保险年报,一季报之前分享一点思考。

无风险利率的变化,对保险的影响从来都是两面。2年前,利率下行,销售好,但是都担心负利率,担心利差损,保险公司也都是上百亿的增加计提准备金。而今,利率快速飙升,销售负增长,我相信这个负增长在中国平安的连续两个月公告,以及保监会数据发布全行业-25%,已经广为知晓。那么利率回升,带动投资收益率超过会计假设这个好的一面,是不是已经被市场所理解和反映呢?即将发布的年报可能还不明显,但是拆分四季度和接下来几个季报一定会。打个比方,果农收成好年份,售价低,毛利低;收成差年份,售价高,净利润率高,最终收益就没有那么大差异。

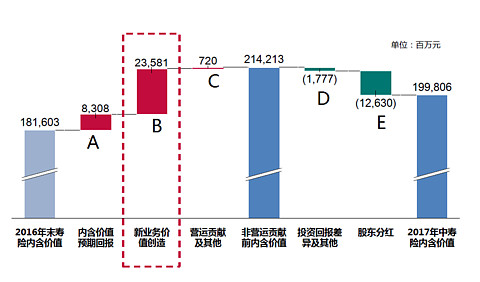

借一个图示例,如果利率走高,b项稍微差点,但是d项未来几年会出现正的贡献。对于中国太保来说,大约是投资收益率每超50个基点,内含价值影响则是17%,中国平安约10%。

可以预见,未来一阵子,销售端存在向好的可能,但是这个过程必定没那么快。但是,目前市场一边倒的看到销售数据的不理想,而忽略了实际内涵价值回报其实相当稳定,可能只是从左口袋装还是右口袋装的问题而已。