此前结合360数科3月16日发布的未经审计的财报写了一篇《营销少花18亿,营收增长近5成,360数科如何降本增效?》,最近又参与了雪球调研团前往公司的实地调研,在此写下一些新的感悟。

360数科给自己的风控系统取名为Argus,这是希腊神话中的百眼巨人,可以说是非常形象。除了在风控,对于公司经营而言,360数科也做到了有100只眼睛。在交流过程中,我最大的感触便是,公司高管很清楚自己在做什么,对企业有着清晰的规划。不仅对自家企业,对行业还有竞品的情况都非常了解,深知360数科与各个竞对相比有何优势与劣势。

1、 没有电商场景,但360数科有嵌入式金融

乐信有自己的电商场景,一直以来说的故事也是电商能够帮助其降低获客成本。

360数科也深知场景的重要性,但并没有盲目去尝试自己未必擅长的电商,而是在20年下半年首创的“嵌入式金融”业务模式。截止目前,360数科已链接电商、社交、生活服务、视频娱乐、交通出行等18 个场景生态资源。

2、 与京东、蚂蚁、微众、度小满等客群不一样

根据CFO徐总的表述和小明兄的总结:

中国今天的消费金融市场里面,底层最大的结构是低利率市场,基本上把它定义到15%以下,这个规模跟第三方的预估大概是15-20万亿左右的余额规模。有谁呢?银行,基本上所有银行都或多或少会有这个业务,蚂蚁微众,京东、度小满做一点。再往上一层就是在15/16%到24%的样子,这一段空间里面主要是中小银行在参与,平台在参与,京东、度小满也做了一些。

图片来源: @因特瑞斯汀_小明

360数科主要的服务客群是上面这两节,而对于京东、度小满主要的服务客群在底层。不同的客群对应不同的风险,以及不同的收益,不同客群之间不是具备特别多的可比性。但也正因为如此,让部分企业和360数科的嵌入式金融有了合作的基础。

3、有场景的平台为什么愿意和360数科合作,而不自己做金融?

首先,很多公司都有自身做金融的想法,但未必能做得很好。有的平台做金融的历史比360数科的历史还要久远,但始终没有做起来。这是因为360数科是举全公司之力在做这件事情,而别家的金融业务的优先级肯定比不上主营业务。

其次,值得注意的是,BATJ旗下有金融业务的平台也有360数科嵌入式金融业务的合作伙伴,这就是第二点中所提到的,两者的客群是不同的。上述平台自身的风控体系可能更适应低利率段的客群。对于上面金字塔结构中中高层面的客群,无法有效筛选获客。举例来说假设其有100个用户有金融需求,放在上述平台自身风控体系里跑一遍,筛选出了5个人可以做。但如果把这100个人放到360数科的风控体系跑可能筛选出25个人可以做,去除和那5个人的重叠的,剩下的20人通过和360数科嵌入式金融合作,就可以实现共赢的目标。

4、蚂蚁微信有海量数据,但360数科反欺诈基因与生俱来

用户数据层面上,360数科是没法和蚂蚁、微信比的,两巨头掌握了海量的、详细的用户数据,精确到用户的钱是怎么花的、在哪花的。

360数科的优势在于,脱胎于互联网安全公司——360集团,反欺诈的基因与生俱来。反欺诈恰恰又是在金融领域很重要的基因。在这一领域的模型技术方面,360数科在行业里具有明显优势。

此外,从客群角度来说,360数科和蚂蚁、微信并不是直接竞争对手。而相比直接竞争对手乐信、信也,360数科早期通过对360手机和PC产品的海量用户数据的分析和反复不断地测试、迭代,充分优化了风控模型,积累了大量的黑灰名单,再加上本身后期业务体量上的优势,使得风控模型的效率和精准度明显优于对手,这些在对比360数科和乐信、信也的季报披露的风控指标中可以清楚看到。

5、存量用户运营能力较强

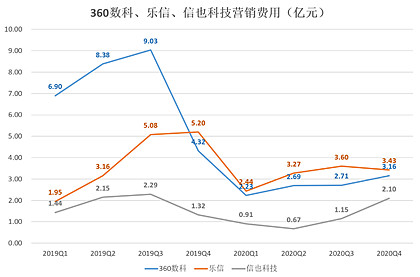

我们可以发现,自从2019年Q4开始,无论是360数科、乐信还是信也科技的营销费用都在大幅下滑。

这是因为2019年三季度以前行业处于一个野蛮生长的阶段,三季度末、四季度初,监管针对催收和用户数据获取使用方式出台了更严格的规则。严监管之后,企业运营受到一定影响,营销投入ROI降低,于是各家纷纷降低营销投入、获客。平台的比拼从获客能力转移到存量用户的运营上来。

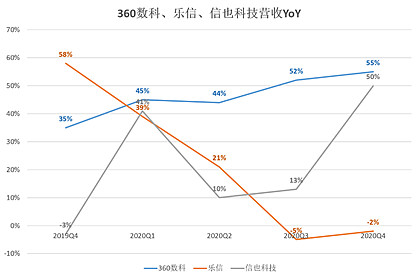

从营收增速上看,自2019年Q4至今,乐信营收增速持续下滑,信也科技飘忽不定,唯有360数科持续稳定增长。

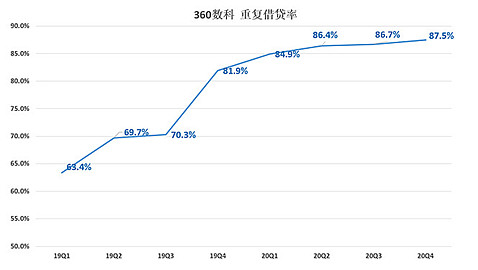

360数科的存量运营能力得到印证,此外复贷率的稳定增长也说明了这一点。(2019Q3——>2019Q4激增是因为自Q4开始减少获客,老客的复贷率本身就较高;而19Q4——>20Q4复贷率的稳步提升则是360数科存量用户运营能力的体现。)

6、不变应万变,以ROI为衡量标准

纵观360数科报表,即使在最糟糕的20年Q1(疫情+行业严监管+会计准则整调),它依然是盈利的,净利润1.83亿元,对比之下乐信亏损6.78亿元。这是因为360数科一直将ROI作为衡量标准。借用CFO徐总的话说:“新的获客如果不能在生命周期里面产生满意的ROI,宁可不要获客,因为要了也是负数。”

所以我们可以发现从2019Q4——>Q3,360数科对于营销费用的削减是最果断地,直接从9.03亿元下降到4.32亿元。

展望2021年,形势可能发生了改变,因为宏观经济的好转,流量价格变得更加高昂。360数科今年的营销费用和获客成本或将会有明显的提升,但只要其依旧践行ROI的衡量标准,盈利水平就不会受到影响。

7、增长、风控,谁才是优先级?

乐信过去以增长为优先级,风控只是后续跟上,因此在19年Q3行业强监管后问题,风险暴露的最大。虽然在疫情之后恢复了业务增长,但是由于风险敞口始终得不到有效控制,导致盈利水平一直不理想。

而对于360数科而言,据徐总表示,最大的优先级是风控。在保证风险水平的情况下调整增长率,而不是保证增长率的前提下调整风险水平。所以,360数科及时在去年初最艰难的时期仍然能够把风险控制在一个相对可以接受的范围内,实现盈利。而一旦宏观经济开始复苏,360数科在业务量稳步增长的同时,则连续几个季度实现创纪录的盈利。

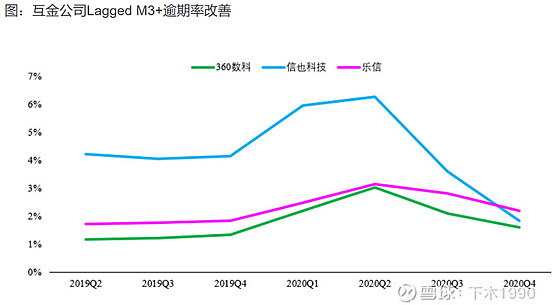

截止2020年末,360数科的90+逾期率为1.48%,为同业最优水平。

图片来源: @下木1990

同时我们可以发现,信也科技在本季度的风险水平也大幅改善,90+逾期率下降到1.85%。这是因为拍拍贷收紧了风险指标。

但是拍拍贷存在一个问题,因为他原先由很多P2P的包袱,客群基础不够好,因此把风险标准提高之后,注册——>借款用户转化率堪忧。2020年Q4,360数科的注册——>借款用户转化率为14.9%,信也科技为9.1%。也就是说注册用户100个人,最终能真正拿钱的用户360数科大概15人,而拍拍贷仅有9人。

转化率低意味着什么?意味着获客成本的上升,ROI和盈利水平的下降。

总结来说,360数科是一家既审视自己,也审视对手、审视行业的企业。了解自己该做什么、对手正在做什么,行业正在发生什么。

2019年Q3,360数科在国内率先发展轻资本、纯服务的助贷模式;在《外国公司问责法》被重提的当下推动赴港上市(目前处在pre-A1阶段),多买一道保险,这些皆体现了其所具备的前瞻性和融入血液的风控意识。