3月16日, $360数科(QFIN)$ 发布2020年第4季度及全年未经审计的财务报告。财报发布后,大摩、交银国际、海通国际、里昂、华兴等投行纷纷给予买入/增持评级。

本次财报看点颇多,但个人认为最大的亮点在于:

20年销售和营销费用较19年下降18亿元,并且在叠加了疫情及行业受挫的影响下,360数科全年营收依然取得了近50%的同比增长。

营收增长稳定,资产质量持续改善

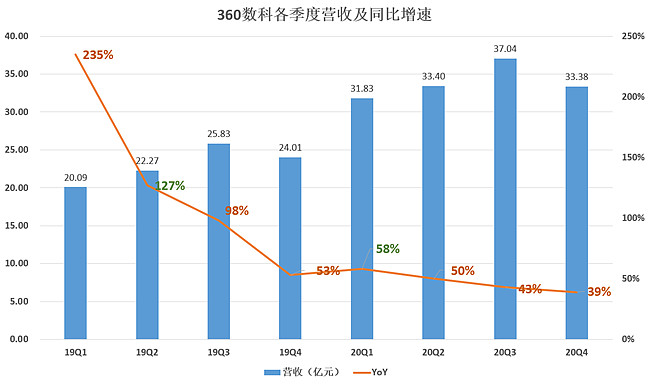

财报显示,360数科2020年营收135.64亿元,较2019年92.2亿元增长47.1%;净利润为34.966亿元,较2019财年的25.016亿元同比增长39.8%;Non-GAAP下净利润为37.97亿元,较2019年27.52亿元增长38%。

分季度方面,Q4营收为33.38亿元,较上年同期的24亿元增长39%;净利为12亿元,较上年同期为4.3亿元同比增长180%;Non-GAAP下净利润为13.12亿元,较去年同期为5.15亿元。同比增长155%。

此外,360数科的资产质量持续改善,D1入逾率进一步下降至5.2%,而M1回收率提高至90%以上,均处于历史良好水平,M3+逾期率更是从第3季度的1.96%下降到第4季度的1.48%。

图片来源:公司官网

轻资本转型已见成效

对金融科技企业而言,未雨绸缪十分重要。

相比一堆互金企业等到蚂蚁金服上市出了问题才开始考虑降低自营贷款、主动提高助贷业务,360数科早已在此道路上行之甚远,不仅近乎100%的业务为助贷业务,且自2019年Q3就在此基础上开始了发展轻资本、纯服务的助贷模式。

但是转型是阵痛的,抛开疫情对营收增速的影响,仅通过营业利润率和净利率看赚钱效应,可以明显发现,在19Q4和20Q1,赚钱效应明显下降。

可喜的是,自20年Q2开始便稳步回升,到了2020年Q4,无论是营业利润率还是净利率,均超出了2019年Q3转型开始时水平。

这得益于用户数和复贷率的提升。

财报显示,截至2020年12月31日,360数科累计注册用户1.63亿,较2019年年底1.35亿增长20.4%;授信用户3086万,较2019年年底2472万增长24.8%;帮助1970万用户从金融机构处获得信贷,较2019年1591万增长23.8%。2020年用户复贷率为86.5%,而2019年这一数值为71.8%。

2020年Q4,360数科轻资本下交易额为219.35亿元,同比上升87.4%,占比34.1%, 管理层称近期单月新促成交易量占比已经超过50%,同时整体take rate保持在4%上下,该模式下的商业条款和各环节效率也在持续优化,使得利润质量得到大幅提升。

海通国际预计,到2021、2022、2023年,轻资本模式促成交易额规模占比将分别提升至65%,80% 和85%。可见,外界看好360数科商业模式转型进程的快速推进,从而成为一家纯粹的“金融科技”企业。

嵌入式金融取代买量,降本增效、多元获客

为了应对互联网流量价格高企的现象,2020年下半年,360数科首创的“嵌入式金融”业务模式。

所谓嵌入式金融,是将金融服务集成到非金融网站、移动应用程序和业务流程中。从参与者角度来说,360数科的嵌入式金融,一方面,为场景方赋能,降低了其提供金融服务的门槛,另一方面,也满足了用户的个性化金融需求,提升用户体验,让更多用户享受到普惠金融服务。随之而来的,是一个链接场景方、金融机构、用户三者的大生态系统。

财报显示,截止目前,360数科已链接电商、社交、生活服务、视频娱乐、交通出行等18 个场景生态资源。近半年来GMV达到150亿元,帮助金融机构降低获客成本70%;新客获取数量占比已接近40%;GMV和服务人数在整体业务中的占比较半年前增长400%以上。

CEO吴海生表示:“360数科正在成为嵌入式金融业务领域各大头部流量平台首选的合作伙伴。”并总结了三点原因,概况来说就是:1、相较其他平台,360数科覆盖客群广;2、360数科和流量合作平台主营的电商业务没有竞争关系;3、有口皆碑的风控能力。

嵌入式金融部分取代了传统的买量模式,有效地应对了外部流量价格高企的现象,为360数科降本增效做出了重大贡献。

2020年,360数科的销售和营销费用为10.8亿元人民币,而2019年为28.5亿元人民币,一年之内缩减销售和营销费用超过18亿元。

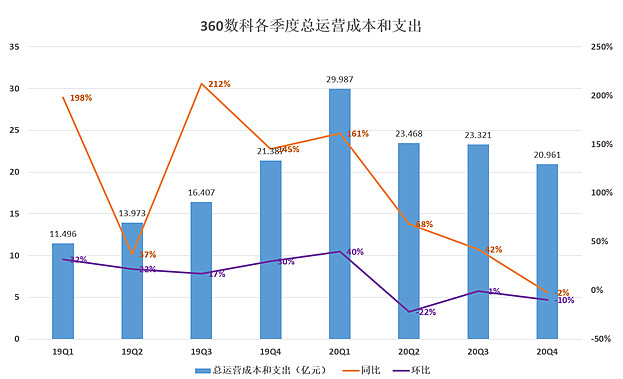

总成本和支出方面,2020年360数科总运营成本和支出为人民币97.738亿元,相比之下2019财年为人民币63.263亿元。

分季度来看, 总运营成本和支出方面,2020年Q4为人民币20.961亿元,同比下降2%,环比下降10%。由于新会计准则的生效,除了Q4各季度皆高于19年水平,但Q1-Q4呈阶梯下降水准。

再来看各季度的,销售和营销费用,实现了五个季度的同比下滑。

Q4方面销售和营销费用为人民币3.164亿元,2019年同期为人民币4.266亿元,上一季度为人民币2.711亿元。同比下降的主要原因是更保守的客户获取策略和更有效的客户获取操作。环比增长主要反映了随着中国整体业务活动的持续扩大,在线用户获取成本的上升。

赴港上市处在pre-A1阶段

日前,360数科首席财务官徐祚立在第四季度财报电话会议上表示,就香港上市而言,仍在处理一些技术性的问题,目前还处于A1(即香港上市申请表格)之前的阶段。

徐祚立表示,香港交易所对VIE结构、加载权等方面的所有要求与美国有很大的不同。所以需要做一些改变,在某些情况下,在这些新的要求下进行一些小的重组,这些过程需要时间,因为其中一些需要监管的批准。他指出:“一旦我们解决了这些技术问题,我们就会在某种程度上推动上市。”。

对于2021年公司的发展,CEO吴海生表示“2020年以来,公司通过线上和线下相结合的渠道,在中小企业融资方面取得了有意义的进展,可能为2021年提供额外的增长幅度。2021年预计撮合金额在3100亿元至3300亿元之间,同比增长26%至34%。”

从估值角度来看,对比同业,乐信PE(TTM)在25倍左右,而360数科的PE(TTM)仅为8倍左右。在行业确定性增强,赴港上市提上日程的当下,作为助贷机构头部科技公司,360数科的估值或许有更大的想象空间。