海外并购一直是陷阱多发地带。从TCL,平安,联想,中国远洋,多数消化不良,不得不忍痛死扛,除了中国远洋是有国家意志,其余都是只能自己硬顶着。

那,顶完之后死了吗?好像都还生龙活虎

1. Huntsworth 为什要商誉(Goodwill)减值?

商誉是不可确指的无形资产,其特点是:

1)未来为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。

2)商誉是企业整体价值的组成部分。

商誉从其来源看,可以分为自创商誉和外购商誉两大部分。外购商誉即合并商誉。

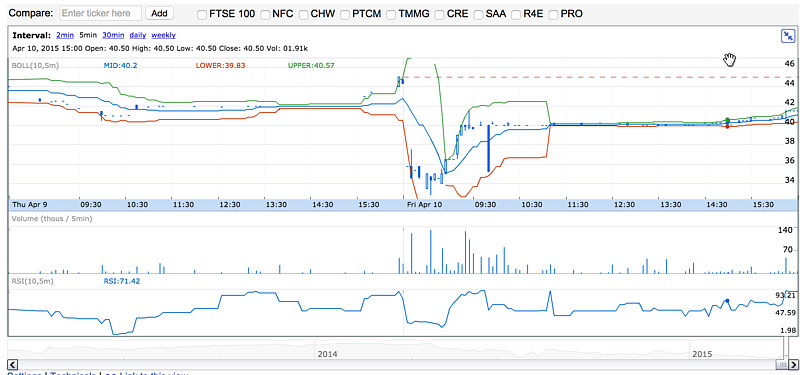

商誉减值是很危险吗? 先看看英国人是怎么反应的。 从5分钟线图上看,HNT 在伦敦交易所的交易中,开盘出现了极大的波动。 随后逐步回复,基本收回失地。

HNT 的CEO 上任才一个星期,新官上任三把火,对于依赖于人员的轻资产企业,GoodWill 在财务报表上所占据的份量就非常重,举个简单的栗子(假设个夸张的例子)

商誉(无形资产) = 20亿(收购款)-1亿(净资产)=19亿

对于并购过多次的上市公司而言,账面上大量挂着的商誉价值就成了新晋董事会班子履新行政的管理工具。

说句腹黑的话,我要是CEO,趁着经济环境不好,上任三板斧,

1)调节商誉,收入不变时,将利润做下去

2)主动管理董事会和大股东预期,为业绩提升留空间和营造相对宽松的任期内环境

3) 准备可能的股权激励

从逻辑上讲,无可厚非,新CEO的统御之术,只是未免太心急了。

这样的商誉减值,合并到蓝标的报表上,造成的亏损,只能说是必交的学费。

2. 欧洲经济有没有见底,Huntsworth 的业务是不是坑?

比较一下全球最大的传媒集团WPP 与HNT的近5年的走势趋势(红线是WPP,蓝线是HNT)

1) 广告公关业务是宏观经济的顺周期行业,宏观上看,近10年与WPP 集团的走势很像,考虑到欧洲的经济本身比较糟糕,整体反弹较慢,HNT 从股价方面符合预期

2) 看收入方面,HNT 大概去年1400万英镑的净现金流,环比不到1%的下降。

3) 不考虑商誉减值,HNT税前1600万英镑的利润

4) HNT旗下 Huntsworth Health 收入增长明显,Grayling 在中东和肯尼亚也刚刚赢得了大单。

HNT 如果是大坑,伦敦市场就应该早就反应了。目前看,在欧洲不景气的背景下,业务还算稳健,至少比欧洲整体经济状况好。

欧洲本身的经济是否反弹,看看李嘉诚就懂了,他老人家都全仓抄底去了。

3. 蓝标会怎么应对

在东方证券举行的电话会议上,蓝标管理层的回应,我总结如下

首先,基于相信HNT的新管理层的前提

1) 增持。目前持有19.8% 的HNT股份,未来最高不多于30%(避免触发全面收购要约)

2)过去PE=9 的时候投资的,下跌时一度PE=7 ,是买入的机会

万一,如果HNT 不如预期

1)在欧洲QE,欧洲市场走牛的环境下,HNT的股份也能够有个好的估值出售。

4. 蓝标的业绩怎么办

虽然,这次因为HNT 录得首次亏损,但是我们也必须看到,300亿的公司,已经不能做搬运工了(把一级市场的资产,搬到二级市场)。并购对于市值的弹性越来越小。

未来蓝标的出路,必须从并购驱动,变为 资产增值驱动。

资产增值驱动必须关注几点

1) 低PE进入: 需要安全边际

2) 高估值前提:规模效应与战略入口

- 规模效应:一次投放,覆盖全国。

- 战略入口:非看不可,没你不行。

(这方面可以参考对标公司,未来A股上市的 分众传媒)

蓝色光标目前是怎么做的

1) 布局航空Wifi 入口。(对标公司,美国的$Gogo(GOGO)$ )这个就属于战略入口与规模效应兼具的好标的。

2) 与包括嘀嘀打车在内的企业协商战略合作,买断部分资源,形成排他性入口。

如何选择合适的标的,这个需要相信管理层,B2B 现金牛型的企业,都是不见兔子不撒鹰,真正的亏本买卖不会做,都会测算好最后的销售额来反推收购价值。

蓝标真正的挑战是

1)管理好资产:

需要证明自己,

未来能够横跨经济周期,行业趋势,实现资产价值和变现能力的双提升。这个比搬运工难多了

2)管理好预期:

2015年虽然有100亿收入目标,但大量的长周期重资产的投入,如何让股东看到战略价值? 利润承压,如何让B2B 行业投资人具有互联网投资人的心态?

蓝标正在走的路,不平坦,行业内没有人完整走过,真正的摸着石头过河

即便海外并购,也是屈指可数。这里面,有危险,也有机会。

聪明的人,深刻去理解业务的人,自然会懂 :)

顺便说一句创业板:

神创板还很年轻,只有因为年轻,前途不可限量,才有年轻人应该享有的高估值。

低估值是属于成熟企业的,属于过去的。

年轻,难免“不靠谱”,但其中能够成就未来一代的商业“冒险家”。

我们不能对着一群蓝筹老人中,给他们极大的期待,这不科学